Wind資訊 2018-02-21 15:46:41

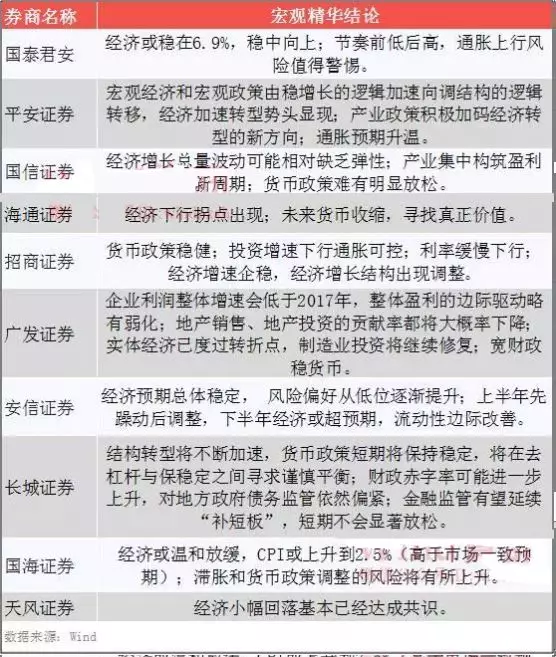

Wind統計顯示,機構對2018年國內經濟預測較多的是穩定和小幅放緩,結構性轉型、通脹升溫、貨幣政策難放松成為不少機構的共識。對于2018年股市、商品、債市、外匯等幾大類資產的表現,去年新財富冠軍分析師們也紛紛發表了自己的觀點。

圖片來源:攝圖網

俗話說豬來窮,狗來富!而狗年適逢2018年,歷史上逢8易出黑天鵝。2018年初,全球股市即遭遇滑鐵盧,全年經濟、金融市場將如何演繹?投資者又該秉持何種策略?

Wind統計顯示,機構對2018年國內經濟預測較多的是穩定和小幅放緩,結構性轉型、通脹升溫、貨幣政策難放松成為不少機構的共識。

而對于2018年股市、商品、債市、外匯等幾大類資產的表現,去年成績斐然的機構分析師們這樣說……

去年的新財富策略第一名海通證券荀玉根、鐘青最新研報指出,近期全球股市大幅下跌。回顧美股歷史,牛轉熊往往發生在經濟繁榮后期,通脹和利率高企。目前此特征不明顯,但估值處于歷史高位,需要警惕。

陸港通全面開通后,A股與美股港股聯動性加強,藍籌領跌源于美股大跌。A股整體估值合理,盈利增長支撐市場中期向上。

短期急跌后需要時間消化。中期維持樂觀,等3月盈利數據和金融監管落地。

滬深300內部分化:價值屬性中金融等更優,成長屬性中出現調整充分的龍頭公司。

維持2018年A股投資策略“新時代,新牛市”的判斷,預計全部A股18年凈利同比13.5%,ROE回升到11%,盈利增長支撐市場中期向上。長期來看,政策會支持資本市場發展,一方面支持企業上市融資,另一方面引導機構投資者不斷進入市場。預計18年宏觀流動性緊平衡,大類資產橫向比較,房子是用來住的不是用來炒的,資管新規會限制銀行理財規模擴張,機構資金仍會流入股市。

中泰證券李迅雷指出,A股市場的“存真去偽”才剛剛開始,如果說第一階段實現的是大市值股票的估值修復、價值回歸,中國的價值投資時代才剛剛啟程。

資金面來看,2018年結構性行情有望延續。2017年主要還是存量博弈的市場,但是經過股災之后近2年半的調整,房地產捆綁大量資金、多輪金融去杠桿之后,股市存量資金下降的空間十分有限。這一點,從17年底資金面出現較為緊張的局面來看,即便沒有護盤力量,市場也并未出現進一步的大幅下跌,可以說3300點的底部資金是比較堅實的。

海通宏觀債券團隊指出,重視港股市場機會。香港交易所徹底反思,將正式允許同股不同權,而這對于中國創新型的企業將是巨大的福音,諸如小米、螞蟻金服等新一批創新企業而言,去香港上市將是一個重要的選擇。香港市場未來不再是一個以地產、銀行為主導的周期股市場,而有希望變成以騰訊為首,同時一大批新興創新企業聚集的市場,成為代表成長與創新的市場。

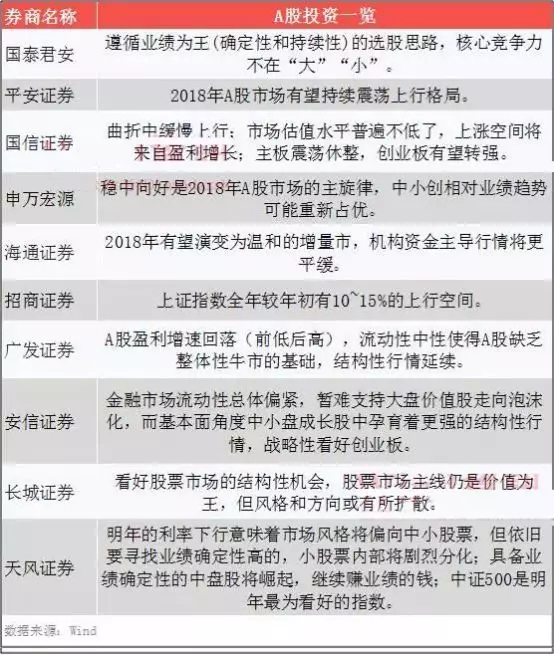

2018年A股仍有不錯的行情得到多家機構的認可,但投資風格完全和2017年不同,不少券商看好業績增長的中小創,而不再是大盤藍籌股了,其投資思路值得投資者重視。

去年新財富固收第一名中金固收團隊指出,用蝴蝶效應形容近日的資本市場最為恰當不過,美國非農就業數據據說就是那只扇動翅膀的“蝴蝶”。美國非農就業數據“微小變化”引發了軒然大波和連鎖反應:非農就業數據超預期——>通脹預期和美聯儲加息速度預期提升——>助推美債突破重要關口——>各類資產波動率大幅上升,美股估值壓力顯現——>基于風險平價模型的投資者等降低股票倉位——>全球風險資產risk-off——>美元企穩反彈——>H股和A股調整加劇——>中國債市迎來喘息之機……

中國債市算是本次蝴蝶效應中的少數受益者。

國內監管政策落地和共振風險,金融杠桿還在去化和出清的過程中,控增量已經有收效,解存量杠桿還任重道遠。

債市無疑具有配置價值和票息機會,年度策略中關注融資需求放緩、標志性事件沖擊、貨幣政策軟化帶來的轉機。短期仍處于喘息之機,趨勢性機會還需要觀察。中短端相對性價比高,居安待機。

海通宏觀債券團隊則指出,中國國債具有巨大的價值。因為中國的國債利率太高了。現在中國10年期國債利率接近4%,由于機構買國債可以免所得稅,相當于5%的稅前無風險利率,再考慮信用風險,企業的融資成本就在6-7%,而現在中國的貨幣增速只有8%,融資增速也在向10%以內接軌,這就意味著中國新增的貨幣融資僅夠企業還利息,這也反過來說明中國的利率太高了,企業肯定承受不了。

國債的另外一個價值與去杠桿有關。按照央行的說法,貨幣低增成為新常態,貨幣不再超發,就可以理解人民幣從去年以來的升值,而這也就給買中國國債提供了充分的理由,因為你得到的不僅是4%的利息,而且還有不再貶值的貨幣。

2月初,高盛發布研報,大宗商品將迎來十年一遇投資機會,理由是3個R——reflation(再通脹)、releveraging(再杠桿化)和reconvergence(再收斂)。

在2017年下半年,大宗商品是表現最佳的資產類別,回報率高達18%。分析師表示:“基于這種日益樂觀的市場情緒,我們已上調了對石油、銅、鐵礦石和煤炭的大宗商品預測。”

2018年可能不會重演(repeat)2008年的繁榮期,但它的發展軌跡將與那一時期較為相似,實物資產價值可能“最終”超過金融資產。由于環保限產繼續和供給側改革,2018年上半年強烈看多中國鋼價,下半年保持謹慎樂觀。

花旗集團分析師則在最新報告中也指出,由于政府政策支持經濟穩定增長,今年中國的大宗商品需求將繼續擴增。“中國收緊貨幣政策的空間其實相當有限,2018年房地產業需求放緩的風險似乎有限,由于租賃/社會住房的增長,以及一些城市的房地產限制,市場料穩定。冬季供應限制可以擴大到銅、鋅、鎳、小型煉油廠,特別是如果華北的空氣質量令人失望。”

去年的新財富房地產行業第一名廣發證券樂加棟團隊指出,2018年房地產行業的主題將是“低庫存下的新常態”。

核心一二線城市雖然通過多限政策控制了價格的穩定,但一二手房價差導致購房套利成為流行;而三四城市線則在棚改政策催化下,消費升級帶動了蓬勃的購買熱情,行業高位繁榮,庫存持續下降。

展望2018年,成交規模在2017年整體高基數的壓力下,將有所回落,預計其中一二線城市同比基本持平,而三四線城市同比下降7%,整體回落4%左右。在低庫存的背景下,成交金額將會呈現較強的剛性,與2017年規模基本相當。

土地投資依舊是拉動投資最重要的因素,上半年開發商依舊存在補庫存需求。預計全年新開工增速在7%左右,拉動施工投資增長4.8%,整體地產投資規模將會達到11.6萬億元,增長5%左右。

目前行業背景有利于龍頭公司維持資產周轉率與凈利潤率的穩定,關注PE估值較低成長性較好的龍頭企業;行業低庫存下背景下NAV折價有望修復,關注高周轉NAV折價高的公司;未來存量運營方面的政策將會陸續出臺,地產金融業務具備廣闊前景,重點關注房地產基金領域。

海通宏觀債券團隊指出,小心房地產泡沫!決定房地產市場走勢的因素不是供給,而是需求!縱觀國內所有資產價格的變化,加杠桿帶來的最后都是一地雞毛,比如說14/15年的股市加杠桿,15/16年的債市加杠桿,沒有一個能夠全身而退。而現在股市、債市的杠桿全都去掉了,只剩下房地產還在加杠桿,憑什么它就能安然無恙呢?如果房地產有問題,那么商品價格也會受牽連,畢竟中國工業消費了全球一半的商品,而工業的源頭在于房地產需求。

海通宏觀債券團隊指出,在不確定性增加時刻,黃金具有巨大的價值。過去十年,經過全球央行長期放水,各種風險資產價格大幅上漲。而隨著全球央行貨幣政策逐漸收緊,風險資產價格也高處不勝寒,大家突然發現有時候資產價格不跌也是一種幸福,全球迫切需要避險資產,但是真正的避險資產又是極度缺乏。海外歐洲、日本的國債還依舊是零利率,美國國債利率也在往上走,看上去也不太安全。

過去大家講了許多數字貨幣的邏輯,也有各種稀缺的故事,但是數字貨幣最大的缺陷就是可以無限復制,你發明比特幣,我發明萊特幣,本質上供給是無限的,其實跟歷史上最大的郁金香泡沫沒有差別,所以今年也開始被打回原形。而從人類歷史發展來看,真正長期稀缺的是黃金,因為儲量有限,開采成本持續上升,所以在今年全球風險上升的環境下,黃金的價值值得重視。

2018年年初人民幣大幅升值,可以持續多久,有哪些好的投資機會?

華泰證券宏觀研究李超團隊在年度策略報告中預測,2018年人民幣兌美元匯率全年看升值,中樞水平為6.30元,截至1月25日這一預期水平已經基本兌現。

本輪美元周期已經進入后半場,美元指數突破前期新高的概率已經很小,人民幣貶值壓力已經基本緩解。預計人民幣匯率未來走勢會更加依賴美元指數走勢。央行暫停了人民幣匯率中間價報價逆周期因子,是當局對于人民幣匯率走勢信心增強的標志,未來人民幣匯率走勢將會更加依賴美元指數的走勢。

2018年美元全年中樞在88左右。當前人民幣匯率依然處在升值通道之中,中美國債利差也處在歷史區間的上限,資金回流境內在2018-2019年有望成為長期趨勢。資金回流境內,最為看好的大類資產是境內A股。

來源:Wind資訊

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112