上海證券報 2018-04-26 09:00:13

從目前披露的2017年年報來看,在約870家業績同比下滑的上市公司中,高管薪酬總額與2016年相比,不降反升的數量接近500家,占比超過半數。專家表示,業績表現作為衡量公司質量的重要標準,投資者要求高管薪酬與之掛鉤是“情理之中的事”。反之,高管薪酬總額在業績表現不佳的狀況下逆勢增長,甚至有些還超過了公司當年的凈利潤,顯然難以令投資者信服。

一份份業績下滑的年報,卻夾雜著一頁頁“逆勢上漲”的高管薪酬單。

隨著2017年年報披露即將結束,上市公司高管薪酬逐漸浮出水面。從統計來看,薪酬與業績倒掛的反常現象并非孤例存在。

從目前披露的2017年年報來看,在約870家業績同比下滑的上市公司中,高管薪酬總額與2016年相比,不降反升的數量接近500家,占比超過半數。

細化來看,在100多家凈利潤下滑超過100%的上市公司中,高管薪酬總額出現同比增長的有約70家,其中增幅超過50%的有8家。

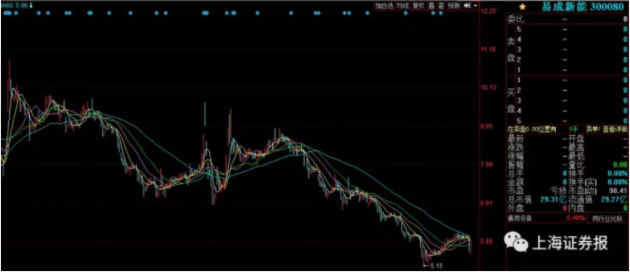

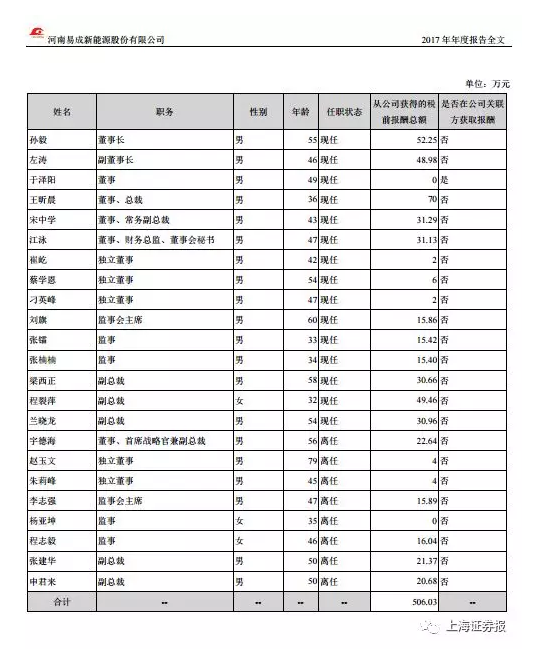

在這8家公司中,易成新能就是一個鮮活的案例。公司在2016年尚有約2000萬凈利的前提下,2017年“畫風突變”,凈利潤直線下降,虧損超過10億元,下降幅度達到5496.37%。

再看公司高管薪酬。據披露,高管薪酬總額方面,易成新能2016年為328.2萬元,2017年則增長至506.03萬元。

而股價表現的不盡如人意,似乎更襯托出高管薪酬逆勢增長的“扎眼”。2017年至2018年3月下旬停牌,公司股價的區間跌幅接近40%。

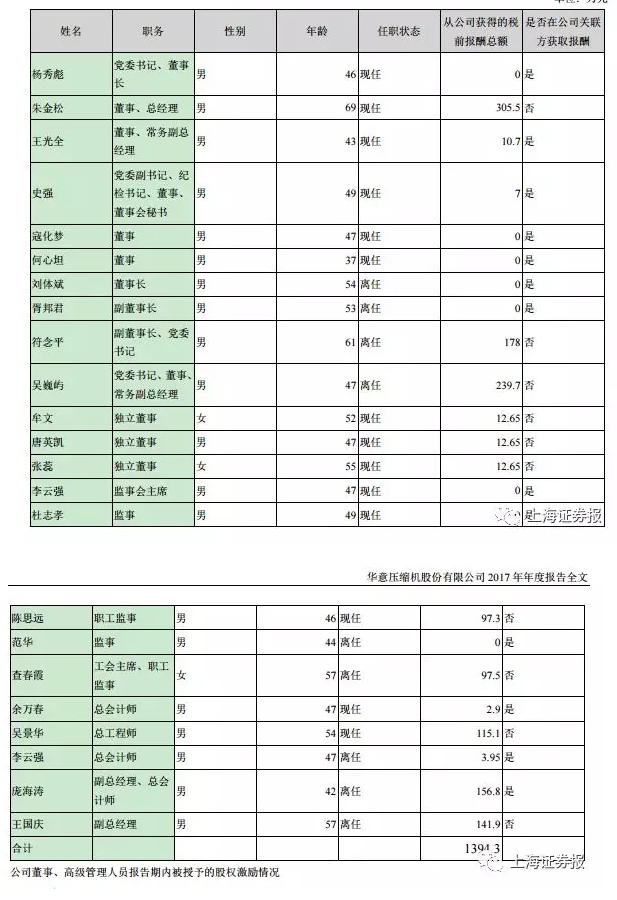

華意壓縮也是如此。業績方面,2017年公司凈利潤同比下滑約60%,但高管薪酬總額的同比增幅卻為37%。股價表現方面,2017年至今,公司股價區間跌幅約為40%。

對于一家企業來說,以上市公司業績的好壞作為衡量公司高管的薪酬指標具有共識性,且合乎情理。但從實際統計來看,某些上市公司業績出現下滑,并不影響公司高管薪酬的增長。

華意壓縮就是一個典型案例。我們先來看一下公司2017年的經營情況:公司實現81.1億元營收,同比增長16.5%,但凈利潤卻同比下降61.5%至9712萬元。

至于業績并不樂觀的原因,公司稱,行業層面是首要影響因素。

年報顯示,冰箱壓縮機行業競爭激烈,產品同質化嚴重,產品結構性過剩。一方面,低端壓縮機市場競爭劇烈,產品價格飽受競爭壓力,銅、矽鋼片、酸洗板等原材料價格大幅上漲,冰箱壓縮機毛利率大幅下降,低端產品微利甚至虧損,給壓縮機企業帶來很大的經營壓力。

雖然從公司的描述來看,來自行業的壓力并不小,但即便如此,卻并不妨礙高管薪酬的逆勢提升。據披露,總經理朱金松的全年薪酬為305.5萬元,而上年同期為224.19萬元;總工程師吳景華的上述兩年是薪酬則分別為115.1萬元和85.5萬元。

那么,華意壓縮的高管薪酬處在什么水平呢?我們可以橫向比較一下同屬“長虹系”的四川長虹和美菱電器。記者查閱發現,排除四川長虹董事長和副董事長在2017年的零報酬,高管當中薪酬最高的也不足60萬元。同樣,美菱電器高管最高薪酬不足50萬元。

另值得一提的是,在業績與高管薪酬反向掛鉤的背景下,公司2017年的利潤總額有20%是來自投資收益,其中絕大部分是通過自有資金與暫時閑置募投資金投資理財產品而來。據披露,報告期內,華意壓縮投資銀行理財產品金額達到4191萬元,公司希望借此增加公司利潤。

再細看處在轉型陣痛期的易成新能高管薪酬變化。查閱公司近兩年年報,在董事長以及副董事長薪酬基本變化不大的前提下(均在50萬元左右),剩余高管2017年薪酬較2016年增長明顯,如前三名高管報酬總額就由2016年的110萬元增至150萬元。

公司高管究竟該拿多少薪酬,事實上并無明確的界定標準。不同的企業,不同的行業,加之不同的企業管理機制,普遍適用性規則似乎并不現實。

但有專家表示,業績表現作為衡量公司質量的重要標準,投資者要求高管薪酬與之掛鉤是“情理之中的事”。

反之,高管薪酬總額在業績表現不佳的狀況下逆勢增長,甚至有些還超過了公司當年的凈利潤,顯然難以令投資者信服。

“上市公司薪酬體制需要公司主體自覺約束。”有市場人士表示,上市公司高管薪酬不合理,主要還是由于上市公司治理結構存在一定的缺陷,在高管享受高額薪酬與公司運轉低效的背后,從一個側面反映出上市公司股東話語權的部分缺失及對公司高管風險約束弱化的問題。

來源:上海證券報(微信號:shzqbwx) 記者:喬翔

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112