每日經濟新聞 2018-06-07 10:36:09

每經記者|張弩 步靜 每經編輯|李語涵

恒瑞醫藥繼6月5日盤中大漲超8%,市值一度超3000億元之后,6月6日股價繼續拉升,收盤漲幅達2.82%,收盤市值站穩3035億元,成為首支市值超3000億元的醫藥股。

據wind數據顯示,作為市值超3000億的醫藥龍頭股,恒瑞醫藥的動態市盈率已達90.5倍,動態市凈率也高達18.51倍。這樣的估值在醫藥股板塊內是什么水平?與國外醫藥股龍頭相比,恒瑞醫藥的估值水平是高,還是低?對于投資者而言,后續還有多少投資價值?對此,《每日經濟新聞》記者進行了一番深度研究。

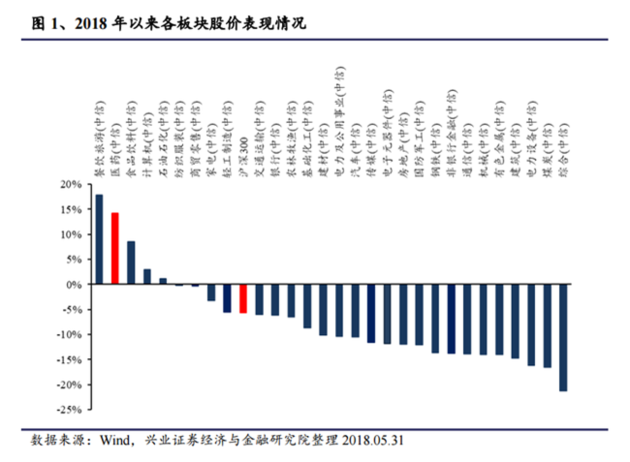

恒瑞醫藥今年累計上漲達55.52%,作為A股醫藥板塊的龍頭股,激活了整個醫藥板塊的走勢。

年初至今,整個醫藥(中信)板塊漲幅達到14.54%。而根據興業證券研報數據,以中信行業指數統計,2018年年初到5月底,醫藥板塊指數跑贏滬深300指數近20個百分點,位列29個一級行業第2位。

盡管醫藥板塊在5月最后一周的表現不盡如人意,但包括興業證券、東吳證券、西南證券等多家券商都在研報中表示,繼續看好醫藥板塊2018年的牛市行情。

興業證券從三個維度解釋了其看好醫藥板塊后續行情的原因。

其一,從投資者心態上來看,在宏觀經濟不確定性明顯增加的情況下,除了消費板塊,現在市場很難找到性價比明顯高于醫藥的板塊。

其二,醫藥板塊上市公司的凈利潤變現從2016年就開始向好,2018年年一季度上市公司凈利潤同比增長35.15%。雖然在第二、三季度流感及原料藥彈性會有所減弱,但由于腫瘤藥減稅等利好,業績增長仍不會失速;且在估值上,醫藥板塊從2017年至5月底,漲幅為18%,而上市公司的凈利潤增速在過去5個季度提升了超30%,整個板塊估值中樞是在下降,板塊估值并未“泡沫化”。

其三,從機構持倉叫做看,雖然2018年一季度投資者不約而同的加倉醫藥,但現在機構持倉比例為11%,考慮歷史峰值16~17%的持倉比例和景氣醫藥基金的申購與發行,配置比例仍有空間。

在理清醫藥行業“大年”邏輯之后,我們再來聚焦醫藥龍頭恒瑞醫藥的估值問題。

根據wind一級行業分類數據,醫藥保健板塊A股相關上市公司共有290只。現在市值排名以恒瑞醫藥3035億名列第一,排在其后的為藥明康德和康美藥業,但兩者的市值都不超過1300億元,也就是說恒瑞醫藥市值比排名第二、第三公司的市值總和還多。

但對恒瑞醫藥這樣的醫藥巨無霸,伴隨高市值的是遠高于同業的市凈率和市盈率。

據wind數據顯示,恒瑞醫藥動態市盈率高達90.47倍、動態市凈率18.51倍,而醫療保健行業的動態市盈率中位數僅為40.71倍、市凈率平均值為6.58倍。恒瑞醫藥的市盈率2倍以上于行業平均水平,市凈率更是接近3倍于行業平均水平。

在A股同行業公司中,剔除部分小市值公司后,比恒瑞醫藥市凈率高的僅有4家,分別為康泰生物、智飛生物、安圖生物、藥明康德。

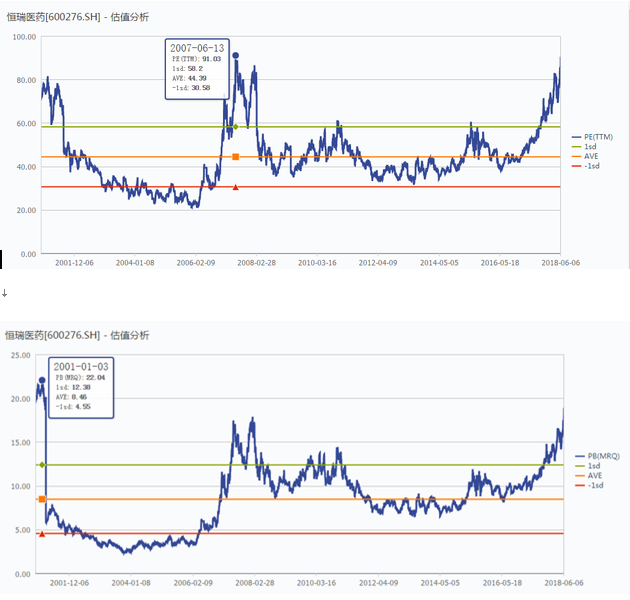

恒瑞醫藥現階段對比同業的高估值,對應其上市以來的歷史水平而言,也一樣處于高位。其中,恒瑞醫藥現在的動態市盈率已經接近歷史最高的91.03倍;市凈率則突破2008年最高水平,直逼上市之初22.14倍的歷史最高值。

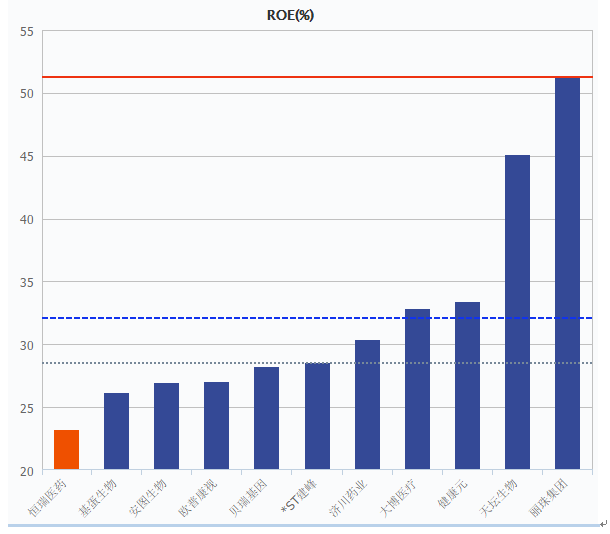

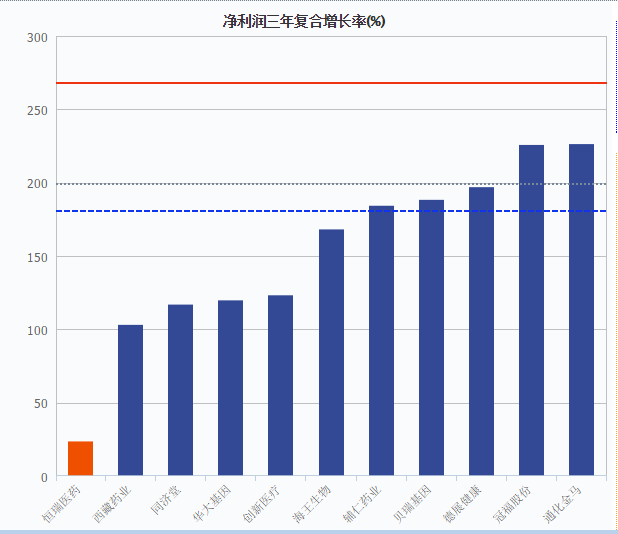

對應這么高的估值,恒瑞醫藥的凈資產收益率(ROE)確實也高于同業平均水平,其2017年的凈資產收益率達到23.18%,高于行業平均值的10.39%,但也僅僅排名行業第18名。而從凈利潤的可持續性上看,其凈利潤三年復合增長率為28.51%,稍高于行業26.7%的平均水平。

如果將恒瑞醫藥的估值與國際上的大型醫藥上市公司相比較,其超3000億的市值僅是剛剛起步,其市值在全球醫藥上市公司排名僅為28名。第一名為美國強生公司,其市值高達2萬億元。

而恒瑞醫藥在國內同業中較高的動態市盈率和市凈率,放在國際上來說依舊相對較高。在市值排名前十的全球醫藥公司當中,動態市盈率高于恒瑞醫藥的,僅有包括強生在內的三家公司;而市凈率則只有艾伯維1家公司高于恒瑞醫藥。

作為制藥企業的立生之本,持續的研發能力才是核心。而藥企現階段研發成功的創新藥也是在多年的、持續的研發投入基礎上,收獲的果實。

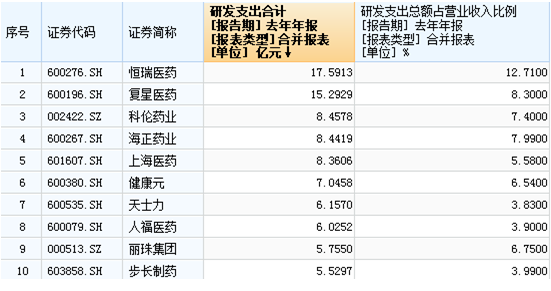

根據恒瑞醫藥年報顯示,2017年其在研發資金上的投入已經達到17.59億元,比上年同期增長49%,研發投入占銷售收入的比重達到12.71%,并且通過對比多年數據發現,恒瑞醫藥研發支出占營收的比重也是在逐年上升。

通過同業對比發現,恒瑞醫藥2017年的研發支出金額和研發支出占營收比例均位于A股醫療保健行業首位。

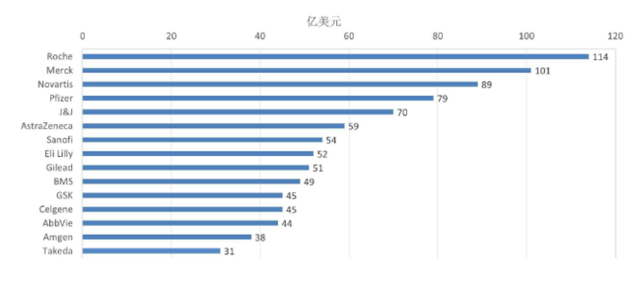

不過如果從全球醫藥行業的研發支出來看,恒瑞醫藥的研發支出并不占據優勢。

根據Endpoints News發布的2016年全球研發投入TOP15制藥企業排行榜中,Roche(羅氏)位居榜首,研發投入高達114.1億美元。而整個A股市場的醫藥保健類上市公司2017年的總研發支出僅為316億元人民幣,換算成美元則為49.3億美元。也就是說整個A股市場的醫藥保健行業2017年的研發支出僅相當于羅氏2016年研發支出的43%。

而從研發投入強度看,2016年美國生物制藥公司Celgene(賽爾基因)研發投入強度最大,研發投入金額約占其營業收入的40%,J&J(強生)最低,約占營收的13%。相比之下,恒瑞醫藥2017年的研發強度才勉強相當于強生的2016年的研發強度,占到了營收的12.7%。

根據wind資訊收錄的券商研報,180天內共有27家券商對其進行了預測,而現階段恒瑞醫藥82.4元/股的股價已經超過券商74.6元/股的一致目標價。也就是說,現階段隨著恒瑞醫藥股價的上漲,已經高過了券商對其預測價格的10%。

其中,國泰君安認為,后續公司將進入重磅品種密集收獲期。包括:白蛋白紫杉醇、吡咯替尼、PD-1單抗等有望相繼獲批上市,立足腫瘤治療優勢領域,有望大幅拉動公司成長再上新臺階。預計其全年經營趨勢加速向上,給予其98.7元/股的目標價。

中信建投也看好恒瑞醫藥在抗腫瘤新藥的布局,外加5月18日恒瑞醫藥向美國FDA提交的磺達肝癸鈉(方達帕魯)ANDA獲得批準,后續可以在美國市場銷售該產品。中信建投認為,恒瑞醫藥的產品結構和研發管線完善,對其后三年的凈利潤增長預測皆高于20%,給予112元/股的目標價。

中泰證券看好創新藥,特別是抗癌藥物在國際市場上的競爭力。對恒瑞醫藥后三年的凈利潤增長預測平均為28%,給予其113元/股的目標價。

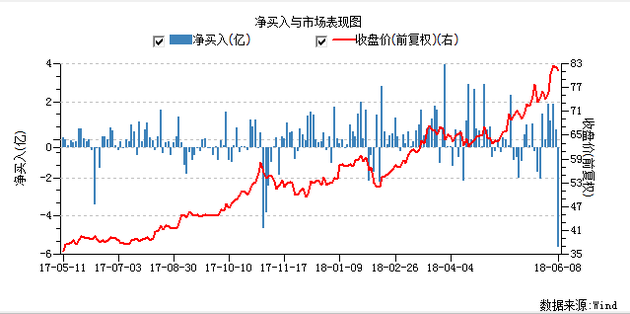

值得注意的是,通過滬深港通數據顯示,恒瑞醫藥在近11個交易日內一直處于十大活躍個股的名單當中,近5個交易日皆處于成交凈買入態勢,累計成交凈買入額達8.169億元。6月6日恒瑞醫藥成交金額排名滬深港通前十大活躍個股第二,達4.4億元,成交凈買入額排名第三,達2.27億元。

恒瑞醫藥估值的疑問,在隨后的交易中獲得了市場的解答。6月11日,A股開盤,恒瑞醫藥小幅低開,而后迅速下探,盤中一度跌幅超過4%,伴隨著股價的快速下跌,恒瑞醫藥成交量迅速放大。截至中午收盤,恒瑞醫藥收跌4.02%,市值跌破3000億元,成交金額18.35億元。

恒瑞醫藥的大跌也帶動了整個醫藥板塊的下跌。中金公司在最新的研報中表示,醫藥板塊核心標的估值相對較高,短期有調整壓力。

上周二,恒瑞醫藥盤中大漲超8%,市值首度超過3000億元。不過,值得注意的是,上周五的滬深股通數據顯示,滬股通凈賣恒瑞醫藥高達5.2億元,創該下該股滬股通開通以來新的凈賣出紀錄。

(聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112