證券時報網 2018-06-16 21:45:11

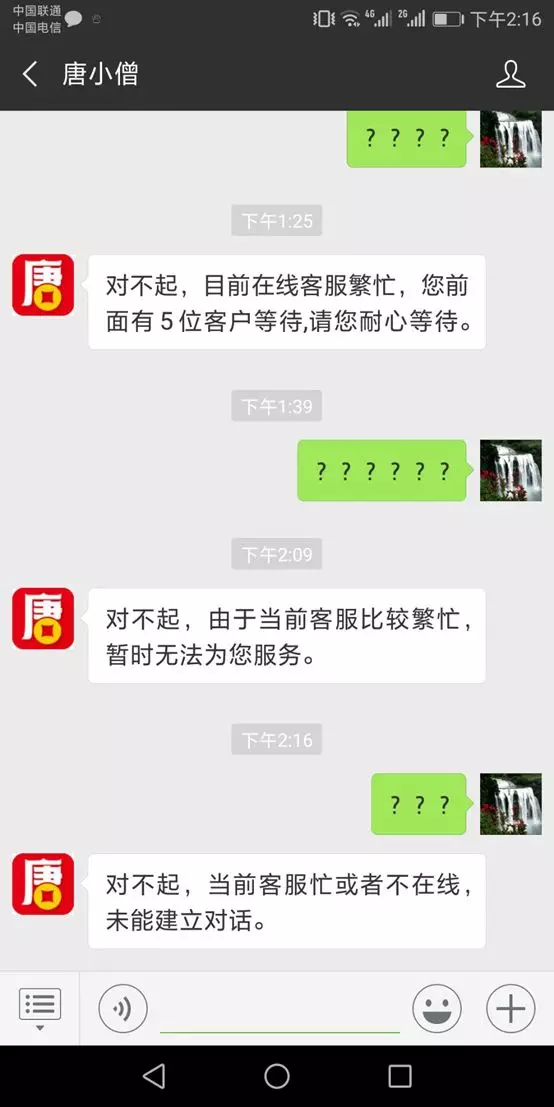

就在大家沉浸在世界杯、端午節假期的愜意中時,突然一聲驚雷,自稱央企背景、號稱交易量達800億元的網貸平臺唐小僧爆雷,有趕赴唐小僧母公司“資邦金服”辦公現場的投資人反饋,唐小僧母公司資邦金服確已被警方查封,警察要求到訪人員到經偵支隊詢問情況,而時報君所在的的唐小僧QQ群里,不少投資人稱,提現不了,微信客服已聯系不上。

圖片來源:視覺中國

唐小僧曾經一度被譽為民間四大高額返利平臺,其他三家分別是錢寶網、雅堂金融、聯璧金融。而這4家除聯璧金融外,其他三家全部爆雷。唐小僧具體涉案金額目前不詳,但涉及投資者范圍較廣。根據唐小僧微信公眾號最新介紹,此前注冊用戶數已達到1000萬,粗略按照行業1%的轉化率計算,有效投資用戶也有10萬人。

投資者現場拍圖(圖片來源:證券時報網)

投資者現場拍圖(圖片來源:證券時報網)

時報君所在的唐小僧投資交流群里,也已經炸開了鍋,不少投資者人表示目前已無法提現,且客服聯系不上。

其中投資者小V向時報君表示,她自己放了23萬進去,為了能薅羊毛,得到返利,又用家人的賬戶做了一個新手注冊10萬的投資,下個月5號才到期,沒想到平臺就突然爆雷。

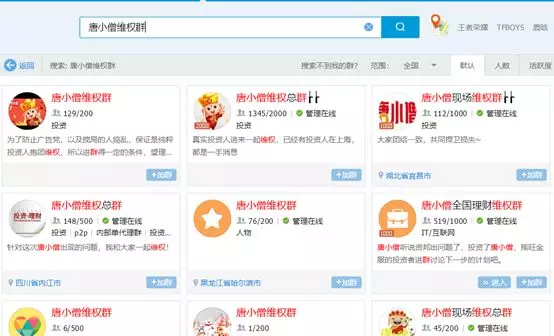

時報君在QQ搜索中輸入唐小僧維權群,畫面是這樣的:

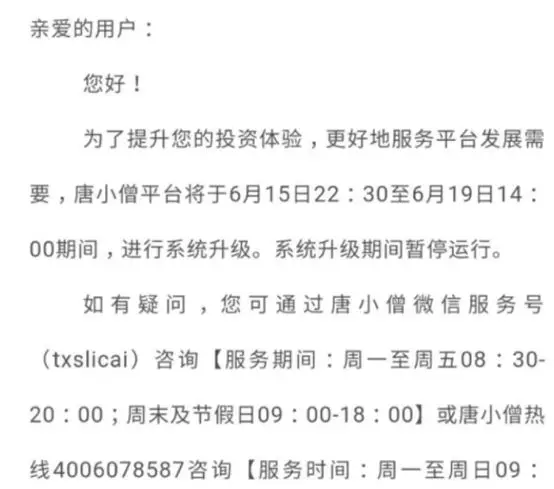

事實上,唐小僧在爆雷前就已有征兆。唐小僧理財APP上一則公告稱,平臺將于6月15日22:30至6月19日14:00進行系統升級,系統升級期間暫停運營。不少投資人認為,放假期間進行系統升級在業內比較少見,且升級時間過長,非常可疑。

在唐小僧貼吧里就有投資者表示,近期會有多部門聯合徹查資邦元達(也是資邦金服控股子公司),薅羊毛可別把本金搭進去了。

根據唐小僧披露數據顯示,截至2018年5月31日,唐小僧累計借貸金額達9.32億元,借貸余額亦為9.32億元,借貸余額筆數為53994筆。平臺當前及累計借款人數量均為948人,其中前十大借款人待還金額占比為1.3467%,最大單一借款人待還金額占比0.1833%。

詭異的是,5萬多筆借貸逾期為零,之前時報君詳細寫過關于網貸平臺逾期率的問題,逾期率為零基本不可信。

我們再來看看唐小僧的具體業務:

公開資料顯示,唐小僧是資邦金服網絡科技集團有限公司打造的一家網絡借貸信息中介服務平臺,實際卻是高額返現平臺,在“羊毛吧”網站上,有投資者反映稱唐小僧理財的羊毛已經達到了投資100元活期獎勵30元現金的高度。

而唐小僧為了迅速擴大規模,在分眾傳媒投了不少電梯廣告,據不愿具名的業內人士向時報君透露,唐小僧的廣告投放力度屬于行業前列,每年廣告投放金額保守估計在5000萬元以上。

刷爆眼球的同時也收獲了成交量,截至2017年1月15日,平臺累計成交量達到800億元,奇怪的地方在于,自此以后公司就再也沒有公布過成交量,原因在于其成交量被媒體質疑造假。

2017年1月20日,唐小僧母公司資邦金服正式被“央企”瑞寶力源戰略重組,變身成為“央企”旗下的平臺。

作為收購唐小僧母公司的主角,瑞寶力源的“央企”背景的確吸引了投資者眼球,那么瑞寶力源到底是一家怎樣的“央企”?

據媒體報道稱,瑞寶力源的“央企背景”其實是指背后的母公司“中國瑞寶國際合作有限公司”,在中國瑞寶的官網顯示“中國瑞寶國際合作有限公司是經國務院批準,于1985年在國家工商行政管理總局登記注冊的國家級國際經濟技術合作公司。涉及的業務領域包括:核能、航空、航天、新能源、機電、國際安防、金融、投資......”

但中國瑞寶在經過一系列股權變更之后,已經變成民營企業,而非其宣傳的所謂“央企”。

而瑞寶力源董事長劉瑯在2017年開始全國各地極力推銷名為“亞歐幣”的虛擬貨幣,并宣稱是國家唯一認可的虛擬貨幣。

在亞歐幣的網站上,它上是這么宣傳的:“政府監管—中國人自己的貨幣”、“第一家政府頒發營業執照的虛擬數字貨幣”,但公司并沒有任何實體產業,靠不斷發展會員收取資金維持運營,在全國多個省市發展內、外盤會員47000余人,涉案金額40.6億元。

再說回唐小僧本身,自稱是P2F(個人對金融機構)模式,資產都是銀行級別,安全可靠。但實際上其資產并非來自金融機構,而是個人。此外,投資者維權群里,有不少投資者表示,在購買唐小僧產品前根本看不到產品的具體信息,只能在投資后查看產品信息,而投資合同只能看到債權轉讓協議,無論是債權類資產還是收益權類資產,都無法看到唐小僧與借款方的借款合同和理財產品購買合同,唐小僧募集的真實資金用途,以及還款來源和資產抵押情況也均未披露。

更為重要的是,唐小僧自2015年5月成立以來,發展至今也并未上線銀行存管。

網貸之家數據顯示,截至6月13日,全行業停業及問題平臺數量已經達到4270家,光5月份就有10家平臺倒閉跑路。

還是那句老話,你惦記別人的利息,別人惦記你的本金。銀保監會主席郭樹清此前在陸家嘴論壇上就表示:“在打擊非法集資過程中,要努力通過多種方式讓人民群眾認識到,高收益意味著高風險,收益率超過6%的就要打問號,超過8%的就很危險,10%以上就要準備損失全部本金。”

1、善林金融:600億元

2013年10月起,善林金融實控人周伯云在未經批準的情況下,在全國開設1000余家線下門店,招聘員工并進行培訓后,并為其提供高額傭金和提成。

2017年,善林相繼大量砍掉線下門店,將業務轉向線上,成立了善林財富、善林寶、幸福錢莊、廣群金融銷售,他們都被警方定性為非法理財產品。

為了使“善林金融”這家公司看起來“家大業大”,善林不惜花費公眾巨額資金做足包裝宣傳,在民眾中營造“大而不倒”的公司形象,騙取投資者的信任。并通過廣告宣傳、電話推銷及群眾口口相傳等方式,以允諾年化收益5.4%至15%不等的高額利息為餌,向社會不特定公眾銷售所謂的“鑫月盈”、“鑫季豐”、“鑫年豐”、“政信通”等債權轉讓理財產品。

經調查,警方證實善林金融采用傳統的門店推銷與互聯網營銷相結合的“線上”、“線下”交易模式非法吸收公眾存款共計600余億元。這個紀錄,堪比此前實際吸儲700億元的e租寶。

4月24日18點,上海市公安局官方微博“警民直通車-上海”發布《涉嫌非法吸收公眾存款 “善林金融”法定代表人周伯云等8人今被批捕》,這起由4月9日,善林實際控制人周伯云自首引起的風波劃上句號!

典型龐氏騙局!非法吸收公眾存款!蓄謀已久!資金鏈斷裂騙局泡沫戳破……這對期待善林“振作起來”的投資人來說,無疑句句驚雷,雷醒夢中人。

2、e租寶:762億元

2015年底爆發的“e租寶”一案曾引起全國震動。此前短短一年半的時間,安徽鈺誠控股集團、鈺誠國際控股集團有限公司利用“e租寶”、“芝麻金融”互聯網平臺發布虛假的融資租賃債權及個人債權項目,以承諾還本付息為誘餌,通過媒體等途徑向社會公開宣傳,非法吸收巨額公眾資金。

關于涉案資金數額,北京市第一中級人民法院官方微博2016年12月22日發布的數據顯示,共非法吸收公眾資金累計人民幣762億余元,扣除重復投資部分后非法吸收資金共計人民幣598億余元。至于受害者人數,據此前媒體報道,e租寶ID用戶有90萬余人。

根據警方調查,e租寶收取的投資款有如下幾個去向:

一、公司經營和人員開支。整個集團拿百萬年薪的高管有80人左右,再加上數以萬計的員工,僅2015年11月,鈺誠集團發給員工的工資就有8億元。而根據2016年1月份的一項統計數據顯示,平臺運營支出80億元;

二、收購公司。鈺誠集團董事長丁寧曾先后收購魯商保利、安信普華、普洱華強等公司,其中僅收購安信普華就耗資13億,不過這些公司并未帶來預期中的收益。

三、廣告費、好處費等。據上述統計數據顯示,e租寶投放廣告費用10億元,另有15億元被丁寧贈予他人揮霍。此外,為虛構融資項目,e租寶支付給“承租公司”和中間人好處費8億元。

四、流失國外。2015年5月,鈺誠集團還在緬甸第二特區佤邦成立東南亞聯合銀行,設立了有行政管理權的鈺誠東南亞自貿區,號稱要在這里投資。之后于2015年10月向這里走私了1239條金條。這些金條上都刻有“東南亞聯合銀行”的字樣。案發后,1205條已由緬甸佤邦財政部移交回普洱市公安局。

3、中晉系:400余億元

作為互聯網金融“野蠻生長”的標志事件之一,“中晉系”詐騙案件于去年6月份重返公眾視線。

2017年6月22日,據上海法院官網公布的消息,轟動業界的“中晉系非法集資案”在上海第二中級人民法院C101法庭公開開庭審理,中晉系實際控制人徐勤等10名被告人當庭表示認罪悔罪,法院宣布將擇期宣判。

據公訴機關指控,中晉系母公司國太投資控股(集團)有限公司(簡稱“國太控股”)向社會不特定公眾募集資金達400余億元,部分集資款被國太控股及其下屬公司消耗、揮霍,致使案發時未兌付本金達48億余元。

4、錢寶網:未兌付金額達300億元

2017年12月26日,錢寶網實際控制人張小雷因涉嫌違法犯罪,向南京市公安機關投案自首。2018年1月21日,來自央視的報道稱,經警方初步調查,錢寶網以高額收益為誘餌,持續“借新還舊”向社會公眾大量非法吸收資金,截至案發,未兌付集資參與人的本金數額達300億元。

2012年,錢寶網在南京創立,它的模式很簡單:用戶注冊成為錢寶網會員并繳納一定數額的保證金后,便能到“任務大廳”中領取觀看廣告、填寫問卷等任務。 接任務必須繳納一定的保證金,金額的多少與最終領取的獎勵相掛鉤。

按照錢寶網資料內相關案例,如果用戶繳納10萬元的保證金,并保證每日完成一定量的看廣告任務,每月可獲最低4000元、最高過萬元的收益。

5、泛亞:430億元

昆明泛亞有色金屬交易所旗下一款明星產品“日金寶”具有資金隨進隨出、年化約13%、每日結息實時到賬的項目,豐厚的收益吸引了眾多投資者參與。然而從2015年4月份開始出現投資者的資金無法取回,泛亞逐步限制交易,到了2015年7月份連投資者存放在泛亞賬戶的個人資金也遭到“凍結”。引發投資者維權,喊出“活捉單九良,還我血汗錢”的口號。20多個省份的22萬投資者的430億元資金難以討回。

2015年12月22日,昆明市人民政府發布通報稱,昆明泛亞有色金屬交易所在經營活動中涉嫌違法犯罪問題,公安機關已依法立案偵查。事發后,一個北漂碼農在微博撰文講述自己在泛亞的遭遇,寫出網絡名言“你貪的是利息,人家要的是你的本金”

6、MMM互助金融平臺:15億美元

發端于俄羅斯,2015年進入國內。

按照MMM平臺官網的介紹,“MMM不是銀行,也不是公司,它只是搭建一個社區互助平臺,參與進來的人,只有兩種關系,即援助人與被援助人”,投資者在這個平臺上投入60元至6萬元不等的金額,兌換成一種叫做“馬夫羅”的虛擬貨幣,等待配對。

配對成功后,每天將能獲得1%的利息,也就是說,如果投入1萬元,那么,每天就能獲得100元的利息,15天后即可套現。而平臺規定的最長投資期限是30天,到期后,必須提取本息,這也就是該平臺反復宣傳的月收益率30%的由來。對于到期提取的本息,可以再次投入平臺,循環往復。該平臺1年內騙走了500多萬名參與者的資金,牟利達15億美元。

圖片來源:攝圖網

圖片來源:攝圖網

1、以投資理財為噱頭。

這種形式是最常見的,以高收益、低門檻、快回報為誘餌,一般承諾月息都超過20%,靠不斷發展新的投資者實現虛高利潤,兼具非法集資與傳銷相互交織的特征。

2、以集資買房為借口。

通常是不法房企以內部優惠認購等形式公開融資,很多不明真相想要買房的群眾還以為自己占了便宜,結果是錢被騙跑了,房子連個影子都沒有。

3、假扮養老機構。

這也是常見的非法集資形式,這幾年特別多。一種是以投資養老公寓等養老項目為名,另一種是以銷售保健、醫療等養老產品為幌子,專騙老年人的錢。

4、消費返利。

“消費購物的錢不僅全額返還,還能賺錢。”“商家、消費者共享利潤分紅”、“消費多少返多少,在日常消費中就能創富。”面對這樣的誘惑,你會心動嗎?聽上去只賺不賠的買賣,在引發部分消費者質疑的同時,也讓一些人怦然心動并付出行動。

不少消費返利的平臺干的就是非法集資的事,哪有什么購物等于儲蓄的好事。始終相信一個道理:天上不會掉餡餅!

來源:證券時報網公眾號(ID:wwwstcncom) 記者:羅曼

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112