每日經(jīng)濟(jì)新聞 2018-11-19 09:11:59

每經(jīng)記者|陳述 每經(jīng)編輯|劉琳

?這個(gè)月初,榆林市出臺(tái)《關(guān)于擴(kuò)大信用報(bào)告使用范圍的意見》,從10個(gè)方面對(duì)存在嚴(yán)重不良信用記錄的人員說“不”。

概括而言,就是今后的榆林地界,公務(wù)員想提拔,外部人員想進(jìn)入體系內(nèi),想?yún)⑴c各種政府部門組織的評(píng)優(yōu)、評(píng)獎(jiǎng),都需提供個(gè)人征信報(bào)告,凡有不良記錄的,統(tǒng)統(tǒng)會(huì)被一票否決。

為何關(guān)心這樣一份文件?

因?yàn)檫@是榆林經(jīng)歷數(shù)年地方信用塌陷后,采取的多種救贖手段中的一種——話說回來,榆林這些年信用塌陷到底多嚴(yán)峻,對(duì)區(qū)域經(jīng)濟(jì)造成多大的隱患?讓我們用一個(gè)更長的鏡頭來審視。

信用塌陷極為嚴(yán)峻

榆林過去幾年的金融風(fēng)險(xiǎn)幾何,當(dāng)?shù)卣⒔鹑跈C(jī)構(gòu)猶抱琵琶半遮面。

不過,還是可以從公開素材中梳理一二。

榆林市銀監(jiān)局?jǐn)?shù)據(jù)顯示,截至2017年11月末,該市銀行業(yè)金融機(jī)構(gòu)不良貸款余額為232.52億元;不良貸款比率為11.48%,較年初下降0.48個(gè)百分點(diǎn);

榆林市2018年政府工作報(bào)告指出,2017年不良貸款率較2016年下降1.92個(gè)百分點(diǎn);

榆林市發(fā)展研究中心資料顯示,2013年、2014年、2015年和2016年銀行業(yè)金融機(jī)構(gòu)各年度不良貸款增長率分別為121.44%、314.1%、160.23%和8.34%。

根據(jù)以上公開資料,2012年以來榆林不良貸款率如下圖所示:

▲ 2012年以來榆林、陜西、全國銀行不良貸款率

榆林的不良貸款率2013年以來快速攀升,2016年達(dá)到11.96%的峰值。按照金融機(jī)構(gòu)8%的最低資本充足率計(jì)算,榆林金融機(jī)構(gòu)資本金已經(jīng)完全被不良貸款吞噬,機(jī)構(gòu)陷于無以為繼的地步。

從單個(gè)機(jī)構(gòu)看,2015年,榆林市審計(jì)局針對(duì)當(dāng)年三季度穩(wěn)增長的一份審計(jì)報(bào)告顯示:

工行榆林分行不良率達(dá)12%,較年初增長83%;

農(nóng)行榆林分行不良貸款率15.5%,且榆林農(nóng)行不良貸款占全省農(nóng)行不良貸款總額80.13%,其中小微企業(yè)不良率達(dá)30.6%;

榆陽農(nóng)村商業(yè)銀行不良貸款余額5.13億元,不良率5.11%,較年初增加3.31億元;

西安銀行招股書數(shù)據(jù)顯示,西安銀行榆林地區(qū)2015-2017三年末的不良貸款率分別高達(dá)為10.20%、7.31%、8.71%。

金融機(jī)構(gòu)不良貸款率高企,導(dǎo)致銀行主要精力用于處置不良貸款,無暇顧及為當(dāng)?shù)仄髽I(yè)投入更多信貸資源。

榆林市統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,截至2018年9月末,市金融機(jī)構(gòu)人民幣各項(xiàng)貸款余額2001.95億元,同比下降2.4%,金融機(jī)構(gòu)存貸比從2013年的74.3%不斷下滑,9月份僅為53.1%,較上年同期回落6.9個(gè)百分點(diǎn)。

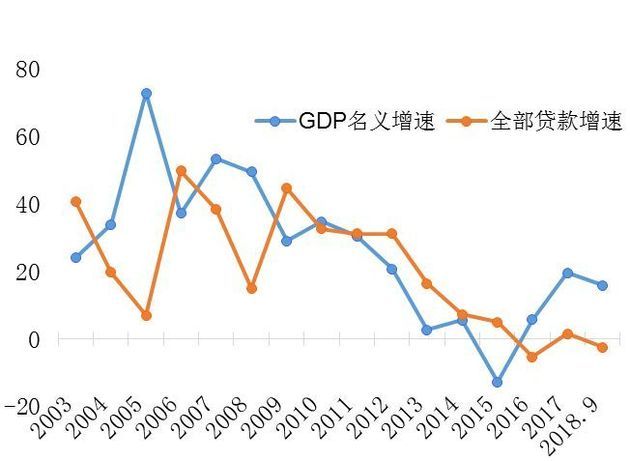

把視線放長遠(yuǎn)一點(diǎn),就更能理解榆林為何今年如此著急了。

▲ 2003年以來榆林經(jīng)濟(jì)增速與貸款增速

從圖中可看出,2003年至2010年間,榆林經(jīng)濟(jì)增速與貸款增速基本保持同步,經(jīng)濟(jì)增長總體領(lǐng)先貸款增長1年的時(shí)間。

2016年,得益于煤炭價(jià)格上漲,榆林經(jīng)濟(jì)恢復(fù)增長,截至2018年三季度末,已經(jīng)連續(xù)近三年增速回升;但貸款在此期間始終處于零增長,甚至負(fù)增長態(tài)勢,目前仍處于2016年末的水平。

榆林的不良貸款率仍舊高企,由此導(dǎo)致金融很難跟隨經(jīng)濟(jì)的腳步。在此之下,資金無法接續(xù),成為榆林經(jīng)濟(jì)發(fā)展最大的隱患。

處置金融風(fēng)險(xiǎn)的動(dòng)作

榆林廣泛存在貸款失速、信用塌陷,并非一日之寒。

眾所周知,2012年以來,這座號(hào)稱“中國科威特”的城市,經(jīng)歷了一場區(qū)域金融經(jīng)濟(jì)波動(dòng)。

2016年之后,盡管煤炭價(jià)格上漲,經(jīng)濟(jì)增速提升,但當(dāng)?shù)匦庞铆h(huán)境遲遲得不到改善,金融系統(tǒng)不良貸款高企,區(qū)域信用環(huán)境持續(xù)惡化,貸款投放增長疲弱,一定程度上影響了城市的發(fā)展后勁。

所以我們看到,榆林市今年開始大量處置和清收不良貸款,推進(jìn)信用體系建設(shè),這既是對(duì)過往信用塌陷的救贖,也是為未來重建信用環(huán)境的更深入嘗試。

先看處置金融風(fēng)險(xiǎn)的相關(guān)情況。

年初公布的《榆林市2018年政府工作報(bào)告》,提出“切實(shí)加大金融機(jī)構(gòu)不良貸款核銷力度,確保銀行不良貸款率下降到4%以內(nèi)”,這也是首次對(duì)化解銀行不良貸款提出明確目標(biāo)。

隨后,圍繞處置銀行不良貸款,政府層面實(shí)施了一系列動(dòng)作。

如全市銀行業(yè)金融機(jī)構(gòu)不良資產(chǎn)防控化解工作推進(jìn)會(huì),全市社會(huì)信用體系建設(shè)工作會(huì)議,全市銀行業(yè)金融機(jī)構(gòu)不良貸款防控化解工作推進(jìn)會(huì)……有興趣者可自行百度。

榆林市還與陜西金融資產(chǎn)管理公司共同發(fā)起設(shè)立了10億元的“榆林不良貸款定向收購處置母基金”,以市場化方式防范和化解金融風(fēng)險(xiǎn),緩解企業(yè)融資難題。

上半年,榆林金融資產(chǎn)管理公司累計(jì)收購不良資產(chǎn)26億元。

再一個(gè),大家應(yīng)該留意到了,榆林今年三次公布失信人員和失信企業(yè)——榆林市中院失信被執(zhí)行人累計(jì)涉及21個(gè)法人組織,860個(gè)自然人,涉案總標(biāo)的近3.8億元,榆林市住房公積金管理中心發(fā)布逾期6期及以上的159戶逾期客戶“黑名單”。

早知今日,何必當(dāng)初

可以說,榆林目前信用塌陷的嚴(yán)峻形勢并非一天形成,可惜的是,沒有及時(shí)采取實(shí)質(zhì)性措施。或者說,采取了一些措施,但力度不大,方向有誤,坐視銀行業(yè)不良貸款飆升,引發(fā)了金融機(jī)構(gòu)對(duì)當(dāng)?shù)匦庞铆h(huán)境的悲觀預(yù)期。

如今,再次重建銀行信心,路長且阻啊!

以上純粹是個(gè)人感慨,下面嚴(yán)肅臉。

我們說的信用塌陷,主要是銀行的不良貸款風(fēng)險(xiǎn)比較高,導(dǎo)致銀行惜貸、慎貸。

如果看不良率的變化,其實(shí)這一風(fēng)險(xiǎn)暴露過程在2014年便已開始,但榆林真正采取有效措施卻是2017年才開始,或者說才重視。

以“不良貸款”為關(guān)鍵詞,對(duì)榆林2012年以來政府工作報(bào)告進(jìn)行檢索,結(jié)果出人意料,“不良”這個(gè)詞,直到2017年的當(dāng)?shù)卣ぷ鲌?bào)告才首次出現(xiàn)。

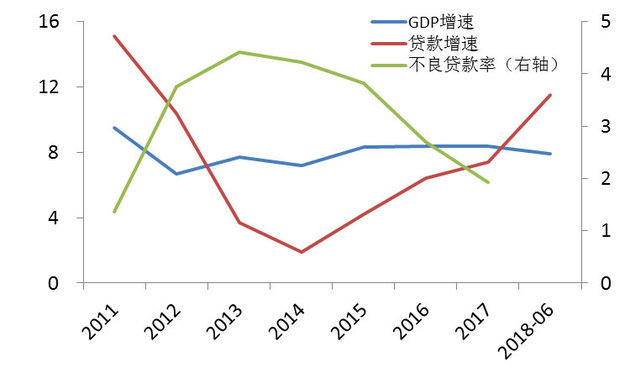

沒有對(duì)比就沒有傷害,我們看一下當(dāng)年同樣陷入經(jīng)濟(jì)金融波動(dòng)的溫州。

▲ 2011年以來溫州經(jīng)濟(jì)、貸款增速與不良率變化

兩座城市面對(duì)風(fēng)險(xiǎn)的差異可見一斑。

回過頭來,榆林如今采取的措施成效如何?

先上一組數(shù)據(jù),榆林從2015年至今共召開了11次誠信“紅黑榜”發(fā)布會(huì),僅法院公開曝光的失信被執(zhí)行人就多達(dá)2371名。

其中,共有172名失信“老賴”積極主動(dòng)履行還款義務(wù),其他所有上榜失信被執(zhí)行人均有額度不等的履行還款情形。劃重點(diǎn),172人“積極主動(dòng)”還款,這個(gè)占比有點(diǎn)低,一定程度表明,榆林“失信可恥”的氛圍并不濃厚。

2018年上半年,交通銀行榆林分行累計(jì)化解各項(xiàng)不良貸款5904.82萬元,不良貸款率較年初下降1.27個(gè)百分點(diǎn);府谷農(nóng)商銀行清收不良貸款7506萬元,不良率較年初下降0.82個(gè)百分點(diǎn)。

前面我們提到的,榆林今年不良貸款化解的目標(biāo)是不良率降至4%。2017年末這個(gè)數(shù)字是10.04%,今年要下降6個(gè)百分點(diǎn)。從上半年披露的有限信息看,要完成4%的目標(biāo)何其艱難!

榆林曾經(jīng)面臨著經(jīng)濟(jì)金融波動(dòng),隨著煤炭價(jià)格上漲,經(jīng)濟(jì)重回增長軌道,但金融仍在為過往買單。要再次實(shí)現(xiàn)兩者的良性互動(dòng),其路尚長,其阻且多。

為今之計(jì),只能迎難而上,拿出真正有效有力的措施,重塑金融機(jī)構(gòu)信心,政府有形的手,該出手時(shí),還要出手。

亡羊補(bǔ)牢,但愿一切都還來得及。

聲明:本文系作者個(gè)人觀點(diǎn),不代表粉巷財(cái)經(jīng)立場。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112