每日經濟新聞 2019-01-03 21:05:11

1月3日,一則“房貸可還到80歲”的話題悄然登上微博熱搜,引發了網友的關注討論。據《錢江晚報》報道,杭州某銀行近日調整了房貸政策,規定房屋按揭貸款最長可貸到80周歲,由父母和子女兩代人接力還款。但是,2017年時我國居民人均預期壽命也才76.7歲,銀行真的敢讓貸款人還錢還到80歲?父母和子女“接力還款”又是怎么一回事?

每經記者|肖樂 每經編輯|趙云

去年4月,時任央行貨幣政策委員會委員的樊綱在參加節目《中國經濟大講堂》時曾說,如果夫妻雙方的父母、爺爺奶奶、外公外婆三代人“六個錢包”能夠攢齊首付,那就買房吧。

沒想到,“六個錢包”攢齊首付后,可能還要兩代人“接力還貸”到八十歲?

圖片來源:視覺中國(資料圖)

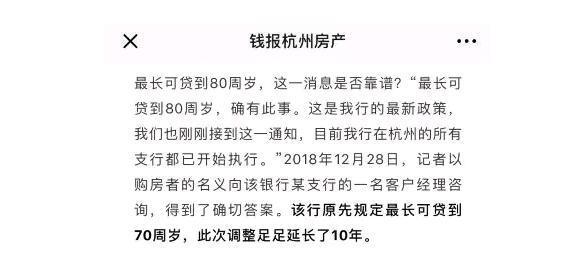

1月3日,一則“房貸可還到80歲”的話題悄然登上微博熱搜,引發了網友的關注討論。據《錢江晚報》報道,杭州某銀行近日調整了房貸政策,規定房屋按揭貸款最長可貸到80周歲,由父母和子女兩代人接力還款。

圖片來源:截自微信公眾號“錢報杭州房產”

“貸貸相傳”、“這就真的是一輩子為銀行打工的感覺”……不少網友評論透著心塞;也有人拍手稱快,認為這對部分購房者來說是個利好。

問題是,2017年時我國居民人均預期壽命也才76.7歲,銀行真的敢讓貸款人還錢還到80歲?父母和子女“接力還款”又是怎么一回事?

“本來是可以貸到70歲,現在是可以貸到80歲,總體放寬了。”每日經濟新聞(微信號:nbdnews)記者以購房者身份咨詢了一家國有大行杭州某支行客戶經理,其表示:“我們也是剛接到這個通知,但是具體怎么操作還不清楚。”他指出,最長的貸款年限依然是30年,也就是說,如果40歲想貸款,最長仍然只能貸到70歲。

想貸到80歲,也是有條件的,“如果經商有收入的可以(比如名下有企業在運營),但是只有退休工資是不行的。”該客戶經理說道。

圖片來源:攝圖網(資料圖)

而該國有大行杭州其他幾家網點客戶經理則向記者表示,還沒有看到相關通知,“普通客戶到65周歲,優質客戶到70周歲。如果想要突破70周歲,可能就需要特事特辦了。”

上述客戶經理們還紛紛介紹,該行有“接力貸”這款產品,年紀較大的借款人可通過“接力貸”來延長貸款年限。

這并不是一款新產品,根據該行官網介紹,購買一手房和二手房都可辦理個人住房接力貸款。“接力貸”分兩種情況,

一種是如果父母年齡偏大,按現行規定(借款人年齡+貸款年限≤70)可辦理的貸款年限較短,月還款壓力較大,可通過指定子女作為共同借款人來延長還款期限。

第二種情況是,如果子女目前收入偏低,但預期未來收入情況較好,按現行規定可貸金額較少,可通過增加父母作為共同借款人來增加貸款金額。

“接力貸”對貸款人的條件要求包括,共同借款人中的父親(或母親)具有完全民事行為能力和穩定職業、收入,且年齡不超過60歲。共同借款人中的兒子(或女兒)具有完全民事行為能力,不限于有穩定的職業和收入,但應有較好的職業前景。

圖片來源:攝圖網(資料圖)

那么,辦理了“接力貸”的借款人最長還款可以還到多少歲?

多名客戶經理均表示,不同網點情況不同,同時也要根據借款人的具體情況來綜合考量,包括具體樓盤情況,借款人的收入、征信、工作單位等。“現在只能做正向,也就是孩子的還款能力不夠,父母做共同還款人。反向的一般不建議客戶做,因為很多審批通過不了,出現各種各樣的問題。”上述國有大行杭州某支行客戶經理表示。

綜合客戶經理的說法來看,通過“接力貸”延長還款期限可以操作,但并不是那么容易。融360大數據研究院房貸分析師李唯一向每日經濟新聞(微信號:nbdnews)記者表示,目前來看,接力貸情況并未普遍,僅存在于少數銀行或地區。這種接力貸增加了還款的主體,延長了還款時間,相對來說可以減輕每個人的還款壓力,降低銀行壞賬斷供的風險,但是目前這種貸款制度尚未健全,存在一定的風險性和漏洞,還款主體增加勢必加大了風控的難度。

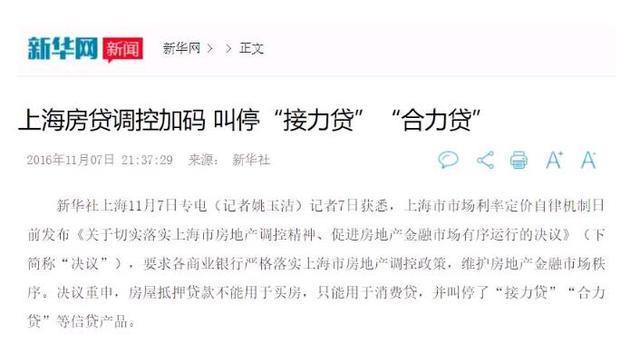

事實上,“接力貸”還曾在房地產調控中被叫停。據新華社2016年底報道,上海市市場利率定價自律機制發布《關于切實落實上海市房地產調控精神、促進房地產金融市場有序運行的決議》,重申房屋抵押貸款不能用于買房,只能用于消費貸,并叫停了“接力貸”“合力貸”等信貸產品,要求商業銀行把控第一還款來源,嚴禁通過成年子女、(雙方)父母、前夫、前妻或其他第三方參與共同還款并承擔還款責任等方式規避調控政策。

圖片來源:截自新華網

《錢江晚報》援引業內人士觀點稱,相比房貸利率調整,(貸到80歲)這個單一事件影響到的人群數量并不多,并不具有政策風向標的意義。

除了通過“接力貸”延長貸款期限,記者也注意到,此前已有銀行主動調整了貸款年齡政策。從2018年3月下旬開始,工商銀行對個人房貸相關年齡政策作出了調整,將借款人的最高年齡從65周歲延長到70周歲,借款人年齡與貸款期限之和不超過75年,貸款最長年限仍為30年。也就是說即便是借款人達到45歲,也可以申請到30年期貸款,在同等貸款期限下,這無疑增加了借款人群體。

工行相關負責人曾向每日經濟新聞(微信號:nbdnews)記者表示,該政策調整是為了適應我國人口發展趨勢,滿足不同年齡階段尤其是中年以上居民的住房改善性需求,減輕其經濟壓力。

圖片來源:視覺中國(資料圖)

不過目前來看,主流的借款人最大年齡仍然是70周歲。李唯一指出,就住房按揭貸款來說,借款人年齡一般規定為不超過70周歲,部分城市為65周歲,如果所購房產為二手房,則需要考慮房齡,一般為房齡+貸款年限≤當地規定值,具體城市存在差異;貸款年限一般最長為30年,貸款年限受房齡影響,房齡越大貸款年限越少,具體銀行存在差異。

在貸款期限的選擇上,李唯一表示,還款年限長(意味著)需要承擔的利息總額更多,但分攤到每月的壓力減小;反之年限少,每月還款壓力增大,但總利息支出減少。希望每月還款壓力較小的情況適合長年限,希望利息較小的情況適合短年限。另外,如果有提前還款的計劃情況,短年限較為劃算。

圖片來源:視覺中國(資料圖)

目前,房貸市場較為穩定。融360大數據研究院報告顯示,2018年11月份,全國首套房貸款平均利率為5.71%持平上月,當月上調利率銀行數量較上月減少,同時利率回落銀行數量也較上月減少,首套平均利率首次出現持平,未來整體保持穩定的趨勢增強。同時,2018年11月,全國533家銀行分(支)行中首套首付2成的有20家銀行,占比3.75%;首付3成的有413家銀行,占比達77.49%;首付3.5成的銀行有59家,占比11.07%;首付4成的銀行有18家,占比3.38%。

記者注意到,1月3日,58同城、安居客發布的報告認為,2019年樓市將進入“換擋期”,換擋并不代表樓市會出現大波動,反而會更“平穩化”發展。在總體房價水平穩定的基礎上各類城市或出現分化:一線城市價穩量降,二線城市中的部分熱點城市降溫可能加速,三四線城市房價上漲的現象在2019年將得到明顯控制。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112