每日經濟新聞 2019-01-15 18:32:09

2018年12月份,銀行理財產品平均預期收益率為4.40%,與11月持平。2018年末,理財收益率并沒有上升,即使年末最后兩周理財收益率略有回升,也沒能將月均值拉至高值。2018年以來,理財產品收益率停漲不前。但是,近期卻有銀行推出了年化收益率最高可達9.7%的理財產品。

每經記者|胡琳 每經編輯|廖丹

融360大數據研究院數據監測顯示,2018年12月份,銀行理財產品平均預期收益率為4.40%,與11月持平。2018年末,理財收益率并沒有上升,即使年末最后兩周理財收益率略有回升,也沒能將月均值拉至高值。

2018年以來,理財產品收益率停漲不前。但是,近期卻有銀行推出了年化收益率最高可達9.7%的理財產品。同時,《每日經濟新聞》記者注意到,多家銀行推出了動輒8%、9%最高年化收益率的理財產品。

近期,交通銀行發布了一款理財產品,預期收益率最高可以達到9.7%。這款產品正是“得利寶·私銀慧享”3個月結構性人民幣理財產品(滬深300掛鉤看漲鯊魚鰭)。

根據產品說明書,該產品是指由交通銀行發行的以90天為單期產品投資期限的理財產品,單期產品規模上限為0.5億元。如單期募集規模低于100萬元,銀行有權宣布當期產品不成立。同時,該產品類型為非保本浮動收益型,產品風險評級為較低風險產品(3R)。

掛鉤標的為滬深300指數。上海證券交易所網頁公布滬深300指數收盤價(15:00價格)。

不過,這一款產品投資起點也比一般的理財產品起點高很多。若是交通銀行私人銀行客戶,投資起點為20萬元,而非私人銀行客戶投資起點為600萬元,以1萬元為單位遞增。而本期該產品募集期為2019年1月9日至2019年1月15日19:00。

據介紹,此款理財產品的掛鉤標的為滬深300指數。產品投資起始日為2019年1月16日,到期日為2019年4月16日,觀察日為2019年4月11日。

“得利寶·私銀慧享”理財說明書截圖

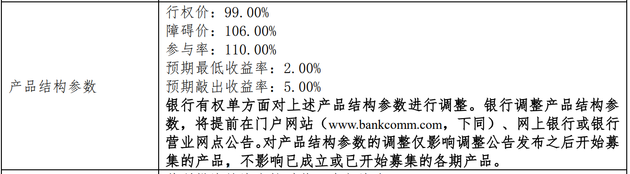

單期產品預期年化收益率計算方式,根據產品說明書,與障礙價(106%)有關。

若觀察期內(1月16日~4月11日,下同),掛鉤標的(滬深300指數,下同)收盤價與當期產品投資起始日(1月16日,下同)掛鉤標的收盤價的比值曾大于障礙價(106%,下同),則單期產品預期年化收益率等于預期敲出收益率(5%);

若單期產品觀察期內,掛鉤標的收盤價與當期產品投資起始日掛鉤標的收盤價的比值從未大于障礙價,則氮氣產品預期年化收益率計算規則如下:

若單期產品觀察日掛鉤標的收盤價與當期產品投資起始日掛鉤標的收盤價的比值小于行權價(99%,下同),單期產品預期年化收益率等于預期最低收益率(2%,下同)。

若單期產品觀察日掛鉤標的收盤價與當期產品投資起始日掛鉤標的收盤價的比值大于或等于行權價,單期產品預期年化收益率等于預期最低收益率+參與率(110%)*(當期產品觀察日掛鉤標的收盤價/當期產品投資起始日掛鉤標的收盤價-行權價)。

《每日經濟新聞》記者注意到,交通銀行官網上發布了不少最高預期收益率9%以上的理財產品,除了掛鉤標的為滬深300指數外,還有上海期貨交易所交易的黃金1906合約。

交通銀行網站截圖

另外,還有幾款產品預期收益率雖不及9%,但是也高達7%~8%。而這些產品掛鉤標的包括中證500指數、上海期貨交易所交易的原油1903合約等。

除交通銀行以外,工商銀行推出了最高預期年化收益率高達9%的理財產品。

工商銀行網站截圖

記者注意到,這些動輒最高預期年化收益率就達8%、9%的理財產品均為非保本浮動收益型理財產品。

交通銀行產品說明書中提到,理財產品為非保本浮動收益型產品。

凈值型產品就沒有預期收益率,而是產品到期后,根據產品實際市場投資報價來計算客戶收益。

據融360大數據研究院不完全統計,2018年12月,凈值型理財產品發行量508只,環比增加34.04%。其中封閉式凈值產品428只,占比為84.25%,開放式凈值型理財僅80只。可以看出,近幾個月凈值型理財產品發行量增速飛快,銀行理財轉型加速。據公開數據顯示,一些大行的凈值型理財產品規模占全部理財規模的10%以上。

“不保本是個必然的趨勢,因為政策已經下來了。”一位國有大行理財經理告訴記者,“銀保監會已經發文了,我們也收到了,說要在2020年的年底不再有保本保息。同時,銀行如何有加快步伐,做一個整體的整改,比如保本不再有了,銀行會收到獎勵。所以不是要等到2020年底,銀行可能2020年初,或者2019年底就可能會完成整改。”

黑龍江省農村信用社聯合社資金運營中心主任張銘富告訴記者,早轉型可以早增加觀念更新的投資者黏性,大行在資產管理和銷售渠道等方面都比中小銀行有競爭優勢,但中小銀行也可以根據投資者偏好深耕有特色的理財產品細分市場。

(封面圖片來源:攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112