券商中國 2019-01-31 11:11:45

2018年,證券行業的熱詞之一必然是“寒冬”。寒冬究竟有多冷?數據能做最準確的衡量。數據不好看,卻更要危中看機,有溫度過冬。醞釀調整,積極轉型,有的券商悲觀,有的券商卻看到了機遇。

圖片來源:攝圖網

券商中國記者拿到中國證券業協會最新發布的《證券公司2018年經營情況分析》,可了解過去一年全行業的九大變化:

1、131 家證券公司合計實現營業收入 2,662.87 億元,較上年同期下降 14.47%;實現凈利潤 666.20 億元,較上年同期下降 41.04%。

2、前10大證券公司2018年營業收入占全行業43.58%,凈利潤占全行業70.72%。凈利潤占比較上年同期增加20個百分點,行業集中度顯著提升。

3、2018年度累計虧損公司增加至25家,占行業總數的19%。這也就是說,每5家券商中,就有1家虧損。而在2017年,全行業虧損的公司只有5家。

4、2018 年度計提資產減值損失 284.32 億元,較上年同期增加 225.76 億元,導致行業整體利潤降幅大大超過收入降幅,凈利率同比大幅下降。值得注意的是,2018 年某家證券公司未審數據顯示資產減值損失80.10 億元。

5、收入結構繼續變化,下降幅度最大的是利息凈收入,降幅達38.28%。

一是,2018年度,證券公司投資業務收入800.27 億元,同比減少7.05%,收入占比30.05%,近兩年均是行業收入占比最大業務,表明證券公司傳統支柱業務受到較大沖擊,業務轉型壓力凸顯。

二是,經紀業務收入占比繼續下降至23.41%,對業績貢獻度下滑已成為不可逆的趨勢。

三是,受融資結構及成本上升影響,證券公司2018 年利息支出同比增長 14.99%。因此,綜合導致證券公司實現利息凈收入 214.85 億元,同比下滑 38.28%。

6、截至 2018 年末,證券公司總資產 6.26萬億元,較上年末增加 1.86%;凈資產1.89萬億元,較上年末增加 2.22%;凈資本達到 1.57 萬億元。

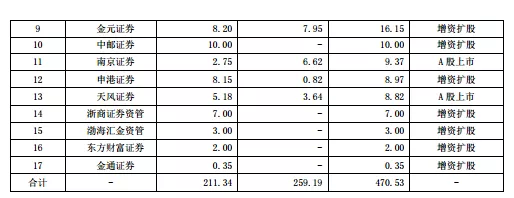

7、2018年,共17家券商增加了股權資本,其中12家增資擴股,5家上市,合計470.53 億元。華泰證券和申萬宏源證券增資都超過百億。

8、34家上市券商凈利潤同比下降27%,小于行業平均水平。

9、新會計準則下,行業順周期性進一步加劇。協會建議,一是進一步增加風險管理對沖工具,提高相關工具的市場流動性,二是審慎計提股票質押業務計提減值準備,三是研究實施逆周期調節機制。

先來看行業整體情況:

131 家證券公司合計實現營業收入 2,662.87 億元,較上年同期下降 14.47%;實現凈利潤 666.20 億元,較上年同期下降 41.04%。

前10大證券公司2018年營業收入占全行業43.58%,凈利潤占全行業70.72%。凈利潤占比較上年同期增加20個百分點,行業集中度顯著提升。

2018年度累計虧損公司增加至25家,占行業總數的19%。而在2017年,虧損的公司只有5家。

2018年行業整體凈利潤的下滑主要受營業收入下降以及行業對相關業務審慎計提資產減值損失等方面的影響。

2018年營業支出1,867.61億元,同比增長 8.34%。營業支出同比增長主要原因是證券公司資產減值損失計提增加所致,2018 年度計提資產減值損失 284.32 億元,較上年同期增加 225.76 億元,導致行業整體利潤降幅大大超過收入降幅,凈利率同比大幅下降。

值得注意的是,2018 年某家證券公司未審數據顯示資產減值損失80.10 億元。扣除其資產損失后,行業整體資產減值損失 204.22 億元,較上年增加 145.67 億元。

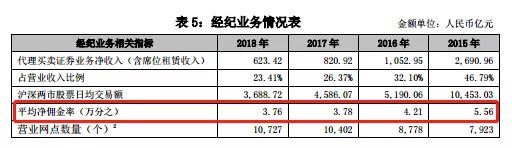

1、經紀:代買收入減少24%,傭金率企穩

2018 年度,受交易量下降影響,經紀業務收入有所下滑,全行業實現代理買賣證券業務凈收入(含席位租賃收入)623.42 億元,同比減少 24.06%,第四季度經紀業務收入環比減少 3.16%。2018 年度行業平均凈傭金率為萬分之 3.76,較上年萬分之 3.78 的較低水平基本維持穩定。

自2014至2017年,券業平均凈傭金率持續下滑,從萬分之7.54、萬分之5.56、萬分之4.21,一路降至2017年的萬分之3.78。2018年券商新設營業網點數量放緩,截至2018年共有10727家營業部,比2017年僅增加了325家。

2、投行:債承價格戰致收入下滑

2018 年度,證券公司實現投行業務凈收入369.96 億元,同比減少27.40%,但第四季度投行業務收入環比增加68.80%。其中,承銷與保薦、財務顧問收入分別為 258.46 億 元、111.50 億元,與上年同期相比下降 32.74%、11.07%。

從承銷量來看,2018年度募集資金總規模達到 9.35 萬億元,同比增長 6.06%。其中,承銷股票 6931.82 億元,同比下降 39.61%, 占當期承銷證券業務總額的 7.42%;承銷債券 8.44 萬億元,同比增長 13.28%,占證券承銷業務總額的 90.27%。但由于行業債券承銷業務競爭激烈,盡管承銷規模有所增長但傭金收入同比下滑 8%, 因此,導致整體投行業務收入大幅下滑。2018年屢見不鮮的價格戰由此得到印證。

3、自營:股票投資規模下降,債券投資整體提升

2018年度,受股、債市場漲跌分化行情影響,同時為降低新會計準則下持有股票資產帶來業績波動加劇等影響,行業股票投資規模整體下降,債券投資整體提升。按期末市值統計,2018 年證券投資規模為26,102.04 億元,與2017年末相比增加 29.62%。其中權益類市值比上年末下降 36.39%,固定收益類市值大幅增長 46.65%。

2018年度,證券公司投資業務收入(證券投資收益及公允價值變動損益)800.27 億元,同比減少7.05%,收入占比30.05%,近兩年均是行業收入占比最大業務,表明證券公司傳統支柱業務受到較大沖擊,業務轉型壓力凸顯。

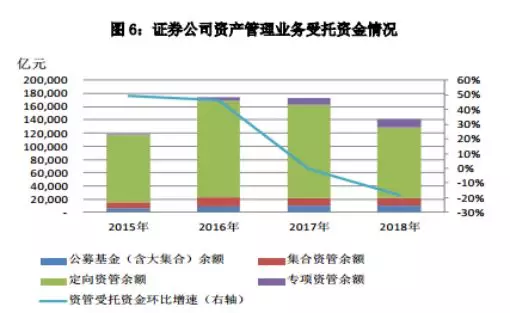

4、資管:通道規模仍高企,主動管理能力待提升

2018年度,證券公司通道類資管規模持續收縮。截至 2018 年末,全行業受托資金 14.11 萬億元,比上年末減少 18.27%,主要是定向資管以及集合資管受托資金規模下降所致,分別下降 22.92%、7.15%。以通道為主的定向資管規模仍占77%,體現證券公司主動管理能力的產品規模亟待提升。

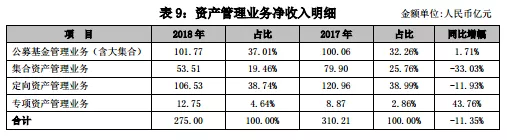

從收入來看,2018 年度資產管理業務凈收入 275.00 億元,同比下降11.35%,在營業收入中占比 10.33%。其中,定向資管收入依然是資管業務中最大部分,占比 38.74%。

5、信用:股質規模同比下降25%,維保比例下降48個百分點

2018 年度,全行業實現利息收入 1,598.98 億元,同比上漲 3.04%,主要是股票質押回購利息收入增加;利息支出方面,受融資結構及成本上升影響,證券公司2018 年利息支出 1384.13 億元,同比增長 14.99%。因此,綜合導致證券公司實現利息凈收入 214.85 億元,同比下滑 38.28%。

首先看融資融券業務。2018 年度,共有 95 家證券公司開展融資融券業務,利息及傭金收入合計 732.90 億元,其中利息收入 672.12億元,傭金收入60.78億元,同比分別下降5.34%和33.05%。2018年客戶累計融資買入 7.61 萬億元,同比下降 27.01%,占同期兩市股票成交額的 8.48%;累計融券賣出 1,908.85 億元,同比增長 1.88%。受市場行情影響,2018年末融出資金余額為7,500.93 億元,較 2017 年末下降 26.70%。市場融資融券平均維持擔保比例 278.40%,較 2017 年末降低 25.89 個百分點。

再來看股票質押式回購業務。2018 年度,共有 96 家公司開展此項業務,實現利息收入 463.42 億元,同比增長25.42%。因證券公司對股票質押式回購業務風險重視程度逐漸提高,業務規模呈現收縮趨勢。2018 年末待回購金額 11659.13 億元,較2017年末減少 25.27%。其中 2018 年證券公司自有資金融出規模為6,181.07 億元,較 2017 年末減少 24.61%,占比 53.01%;以資管計劃作為融資工具的表外業務為 5,478.05 億元,較 2017 年末減 少 26.00%,占比 46.99%。2018 年平均維持擔保比例較 2017 年末下降 48.31 個百分點,至 171.22%。

截至 2018 年末,共有 34 家證券公司在A股上市,較上年增加5家。分別是,華西證券(2018年2月5日)、南京證券(2018年6月13日)、中信建投證券(2018年6月20日)、天風證券(2018年10月19日)和長城證券(2018年10月26日)。

2018年度,上市券商實現營業收入1,717.81 億元,同比下降 14.09%,占行業營業收入的 64.51%,占比與上年同期基本持平;實現凈利潤 581.54 億元,同比下降27.28%,占行業整體凈利潤的87.29%,占比較上年同期增加16.52個百分點。

上市券商的各項業務收入同比均有不同程度下滑。利息凈收入和資產管理業務凈收入降幅小于行業整體,并且上市證券公司整體成本控制相對有效,特別是資產減值損失計提增加幅度小于行業整體,導致凈利潤降幅小于行業,凈利潤行業占比大幅提高。

上市券商各項業務規模也均有不同程度下降,除資管業務規模降幅比行業少 4.63 個百分點外,客戶資金余額、兩融融出資金、股票質押業務規模及約定購回業務規模下降幅度均大于行業整體降幅,說明上市券商資產管理業務競爭力較強,融資類業務加速壓縮。

2018年末,上市券商總資產為4.46萬億元,較 2017年末增加 2.21%,占行業總資產的 71.27%;剔除客戶資金(含信用交易、代理承銷款)后,上市證券公司自有資產總額為 3.83 萬億元,較2017年末增加 4.94%,占行業自有資產的72.06%。

總負債為 3.17 萬億元,較2017年末增加 1.17%,占行業總負債 72.54%;自有負債 2.54 萬億元,同比增加 5.71%,占行業自有負債的 74.11%,上市證券公司資產與負債行業占比均與上年末基本持平。負債率 66.29%,比行業高出 1.83 個百分點,杠桿率 2.97,比行業整體高出0.16。

2018 年末證券公司總資產為 6.26 萬億元,較2017年末增加 1.86%。剔除客戶資金(含信用交易、代理承銷款)后,證券公司自有資產總額為 5.32 萬億元,較2017年末增長 2,408.04 億元,增幅為 4.74%。

2018 年末,證券公司凈資產為 1.89 萬億元,較 2017 年末增加 411.39 億元,增幅為 2.22%,主要是一般風險準備和交易風險準備增多,分別比上年末增加 9.65%、8.63%。

2018 年,共17家券商增加了股權資本,其中12家增資擴股,5家上市,合計470.53 億元。華泰證券和申萬宏源證券增資都超過百億,分別增資141.33億元和100億元。

2019年1月1日起,全行業適用新會計準則,將金融資產重新分為三類:即以攤余成本計量的金融資產(AC)、以公允價值計量且其變動計入其他綜合收益的金融資產(FVOCI)和以公允價值計量且其變動計入當期損益的金融資產(FVTPL)。

因此,證券公司所持有的權益類資產以及無法通過合同現金流測試的資管計劃、信托產品等金融資產均會由于市場行情變動而直接對公司當期損益帶來影響,行業經營業績與二級市場關聯度進一步增大,行業順周期性進一步加劇。

一是進一步增加風險管理對沖工具,提高相關工具的市場流動性,為證券公司管理市場風險、信用風險等提供有效手段,有助于證券公司平抑市場波動帶來的業績沖擊。

二是證券公司應科學預估融資類業務預期回收現金流,審慎計提股票質押業務計提減值準備。要綜合考慮債務人信用狀況、其他增信措施等條件,不能僅將質押股票當前市值作為預期收取的全部合同現金流。

三是研究實施逆周期調節機制。針對行業周期性變化的特點,探索建立風控指標動態調整機制,提升行業對風險的逆周期管理水平。

來源:券商中國(ID:quanshangcn) 記者:王玉玲

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112