2019-04-12 12:20:28

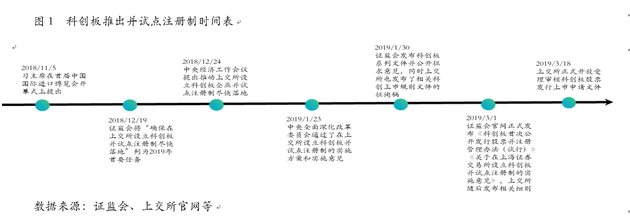

2019年3月18日起上交所正式受理審核科創板股票發行上市申請文件,科創板正式開閘運行。科創板試點注冊制相較主板、中小板和創業板(以下統稱為“A股”)首發IPO、上市交易等規則制度在很多方面均有較大的不同,更加體現了市場化與包容性,對我國企業、券商、股權投資等都帶來一定正面的影響,充分發揮資本市場對于科技創新和新經濟的支持,促進資本市場改革,提升經濟增長新動力。

科創板與A股當前的制作存在很大的不同,首先從定位上來看,科創板屬于國家戰略層面,面向符合國家戰略、具有核心技術優勢、具有良好發展前景的企業,并非普通的資本市場層面,例如A股市場;其次在制度上,科創板采用注冊制,A股為核準保薦制,科創板通過引入市值導向、定價、股權結構等方面的差異化安排,增強對創新型企業的包容性和適應性;最后審核主體不同,A股IPO審核核準主體為證監會,科創板審核主體為上交所上市委,審核通過后報證監會注冊。

1、下注科創板即為下注中國新經濟的未來

A股面向的全行業公司,制造業一直是審核的重點,其中包括一些高新技術公司、新經濟行業公司。科創板主要面向的對象是擁有關鍵核心技術、科技創新能力突出,主要依靠核心技術開展生產經營具有較強成長性的企業,重點支持的六大領域為:新一代信息技術、高端裝備、新材料、新能源、節能環保、生物醫藥。科創板與A股在大的經濟方向是相同的,不過科創板更加注重科技技術帶來的新的革新,著重發展新經濟方向,推動經濟高質量發展。

2、以業績維度展開評價企業質量指標過于單一,科創板市值導向更能夠促進優質企業持續發展

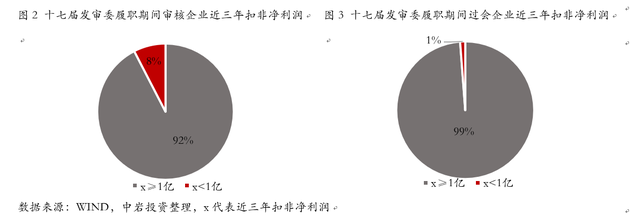

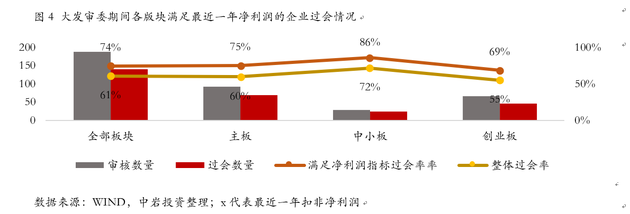

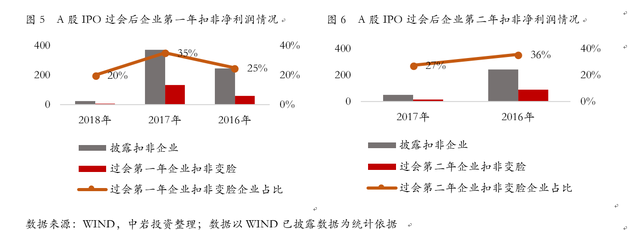

科創板與A股現有IPO以盈利性以及其他財務指標為首要基準的發行上市要求截然不同,也是本次相對A股比較核心的改革。科創板擬IPO企業采用分段預計市值,無相關盈利性的要求,允許虧損企業上市,更加重視研發投入和現金流等。在制度規定之外,我們通過對第十七屆發審委審核期間企業利潤進行發現,A股IPO對于利潤指標的要求相對更為嚴格,但是過會后企業凈利潤存在一定的透支情況,具體為:

(1)A股IPO審核最近三年扣非凈利潤之和不小于1億為企業申報與闖關成功的硬性指標;

(2)A股IPO最近一年扣非凈利潤主板/中小板8000萬、創業板5000萬紅線基本形成,也是IPO闖關成功的關鍵指標。

(3)通過分析,可以大概預測A股IPO過會企業即使隨著企業扣非凈利潤指標每年逐步提升,但是每年大概也會有1/3左右的企業在過會當年業績、過會第二年業績出現變臉情況,鑒于凈利潤指標可以通過會計政策調節,A股IPO通過企業部分存在凈利潤提前透支的現象。

3、有條件放開“同股不同權”、“紅籌企業與VIE架構企業”參與科創板,后續配套制度還需帶完善。

科創板較為重大的另一個改革是放開“同股不同權”、紅籌企業或有VIE架構企業的申報限制。A股IPO審核目前要同股同權,帶有VIE架構的企業也不能在A股上市。很多優質的企業存在這些現象,同股同權帶來的控制人、創始人股權大比例稀釋等導致控制不穩定的事情時有發生,加上部分企業存在VIE架構,這兩方面的因素可能也是導致我國錯失整個互聯網紅利的的根本原因。科創板本次的改革不僅可以倒逼相關制度進行改革,也給正在觀望的企業指明了一個方向,在這基礎上也設置了一定條件尋求兩者的之間的平衡。

4、市場化發行定價,機構參與較多引領科創板回歸價理性與價值投資。

A股IPO核準制基本上以23倍發行市盈率為IPO定價的主要參考標準,而科創板采用市場化的方式由機構投資人確定發行價格。如果發行價格最終定價低于申報時的預估市值,那么科創板發行人將面臨發行失敗的可能性。科創板從A股重視審核等情況轉向輕審核重發行。

5、更加完善的退市制度,精簡退市流程,強化科創板優勝劣汰的機制。

科創板采用了非常嚴格的退市制度,在A股側重財務類指標強制退市、重大違法強制退市等情形之外,增加了交易類強制退市、規范類強制退市、主動退市等情形。同時科創板取消了暫停上市、恢復上市和重新上市環境,讓殼不再具有投機價值,充分發揮優勝劣汰的市場機制。

從A股IPO當前市場來看,A股IPO審核趨嚴態勢不變,整體審核與發行上市速度維持穩定。科創板的推出確實在某些方面會對A股增量產生一定的影響,促使A股IPO改革。但是科創板是主要針對是擁有高端技術的企業,短時間內應該不會對A股IPO增量造成很大影響。

當然選擇在科創板上市,對于國內企業來講也有很多優勢。首先從科創板的推出速度來看有國家大力的支持,同時試點注冊制在很多制度方面也在向境外發行板塊逐步靠攏;其次,本土的公司更容易受到本土投資人的理解,在發行定價和后續二級市場市值運作上能夠發揮巨大的作用。最后科創板是我國資本市場服務的新的板塊,市場初期可以享受到制度紅利,隨著科創板的運行,上市企業增多,制度紅利會逐漸消失。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112