每日經濟新聞 2019-07-11 21:29:10

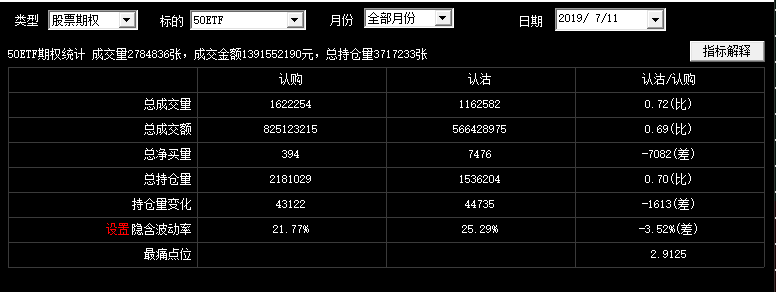

上證50ETF期權的持倉量在7月11日刷新了歷史新高,繼7月10日歷史上第二次突破360萬張之后,最新持倉達到3717233張,超過此前的歷史峰值363.29萬張。

圖片來源:攝圖網

每經記者 何劍嶺 實習記者唐宗全 每經編輯 謝欣

上證50ETF期權的持倉量在7月11日刷新了歷史新高,繼7月10日歷史上第二次突破360萬張之后,最新持倉達到3717233張,超過此前的歷史峰值363.29萬張。

7月11日,盤后披露的統計數據顯示:

《每日經濟新聞》記者注意到,上證50ETF期權總持倉量中,認購期權的總持倉量是約218萬張,比前一個交易日增加4萬張;認沽期權的總持倉量是約153.6萬張,前一個交易日約149萬張,認沽/認購的比值為0.70,和前一個交易日持平,資金介入程度還沒有改變多空力量對比。

期權本質上是一張合約,投資者真金白銀買期權,是基于對市場多空的判斷,這給判斷上證50指數的走勢方向提供了一定的參考意義。

《每日經濟新聞》記者注意到,這些看多、看空的資金似乎集體看走眼了,只是多頭遭得更慘。

市場有句交易口訣:“看大漲買認購”,認沽/認購比為0.70,說明目前市場看多是主流。但最近幾個交易日,股指一路陰跌,做多指數的資金在期權市場陷入尷尬。

市場上還有句交易口訣:“看不漲賣認購”,就是說賣家倒不是一定要看空指數,只要他認為不會大漲就行。時間是賣家的朋友,特別是臨近行權的虛值期權。不過賣家不等于空頭,這和股票市場的賣家不一樣,期權市場的賣家是交易的對手。

期權交易有個定律:賣家雖然風險大,但是勝率高;買家雖然贏面低,但一旦押中就是暴利,所以很多人愿意賭一把。

而到期月份的第4個星期三就是期權行權日,本月對應的日期就是7月24日,還有9個交易日,因此現在期權的時間價值正在上演“生死時速”。

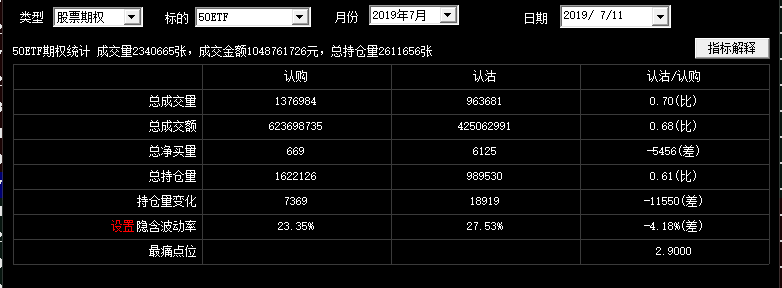

《每日經濟新聞》記者注意到,7月行權的期權合約認沽/認購比為0.61,比總持倉沽/購比更低,意味著預期7月大漲的人更多。7月10日,7月的認沽/認購比0.60,7月11日看空的資金有少許增長。

7月11日,上證50ETF的收盤價是2.922元/份,記者粗略計算,7月11日收盤時,被套認購持倉量大致136萬張,比前一個交易日略有增加,而7月10日,這個數字是135萬張。

《每日經濟新聞》記者注意到,上證50ETF基金的“最痛點位”是2.9000元,即當上證50ETF基金的價格跌到2.9000元/份的時候,多空雙方基本上都不賺錢了。

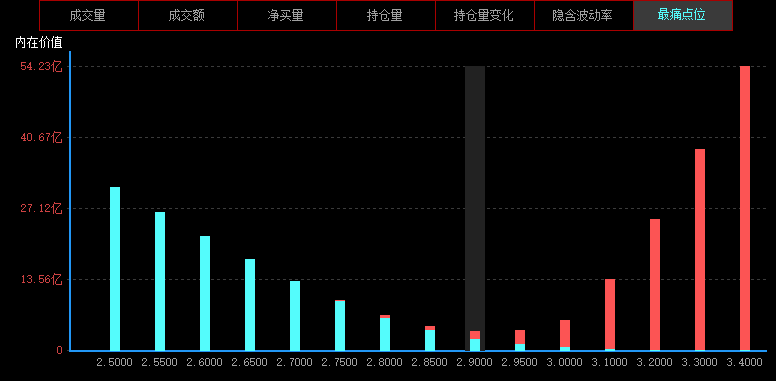

50ETF購7月期權的最痛點位示意圖

從圖中可以看出,認購期權的持倉大部分都分布在3.1000元、3.2000元、3.3000元、3.4000元這幾個行權價,認沽期權的持倉大部分都分布在2.8000元之下。

7月11日,上證50ETF的收盤價是2.922元/份,而“最痛點位”即2.9000元/份,多空都不賺錢。截至7月11日,價格在這個區域已橫了3天了,看多看空的期權買家似乎都套得死死的,如果再這樣繼續橫上幾天,即使窄幅波動,時間價值估計也要把多空雙方“團滅”。

上海一位專門研究上證50ETF期權的研究員對《每日經濟新聞》記者表示:“快到期的時候,行權價正好落在某個價位附近是有可能的,現在還有八九個交易日,說什么點位都為時尚早。市場操縱應該是不太可能的,這個跟上證50ETF和上證50指數關系很大,要控制現貨市場的上證50指數是很難的,不用聯想得太多,巧合而已。”

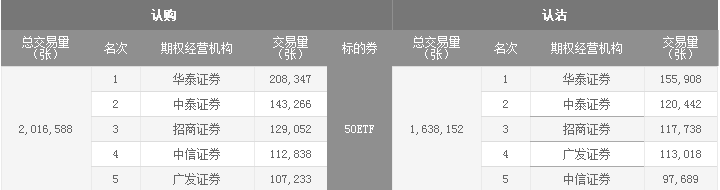

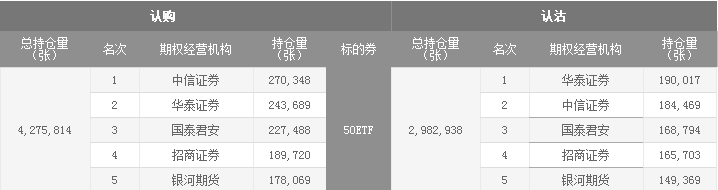

記者注意到,截至7月10日,最活躍和持倉最大的合約品種,總交易量和持倉排名靠前的機構是:中信證券、華泰證券、國泰君安、招商證券、銀河期貨、中泰證券等。

最活躍3個合約品種交易情況

持倉最大3個合約品種交易情況

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP