每日經濟新聞 2019-12-21 15:58:06

上周,錢研君報道的影視股,本周迎來大漲。今天,錢研君要給大家分享的是鋰電池行業的投資機會。研究發現,行業正在逐步回暖,而在投資機會上,五大環節的龍頭公司值得關注。

來源:道達號(微信號:daoda1997)

大家好,我是錢研君。我不做研報的發布者,只做研報的淘金者。每周精選最火熱、最聚焦的行業研報,一邊學習,一邊淘金!今天登錄“道達號”微信公眾號,不足之處,請大家多多留言!

免責聲明:本欄目的目的,是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

請允許錢研君先“王婆賣瓜,自賣自夸”,這周的傳媒娛樂板塊表現真的太好了,影視股中華誼兄弟、萬達電影以及慈文傳媒等等均實現大漲。

從走勢來看, 錢研君感覺傳媒娛樂的“春風”還未完,跨年“紅包行情”仍在繼續,這個板塊到底哪點好,請翻看上周六的錢瞻研報欄目《反轉來臨?多股沖上牛熊分界線!是時候留意這個板塊了》,溫故而知新。從下圖可以看出,上周六介紹影視板塊后,傳媒娛樂板塊指數拉出四連陽,漲幅非常可觀。

近一周時間,其實行情非常火爆,但是身邊不少朋友卻感慨很難賺錢,認真復盤一番發現,雖然是普漲行情,但是個股分化在加大,好的股票漲幅巨大,一般的股票就只能簡單跟隨大盤波動,本周還是有1/3左右的個股沒能跑贏滬指。

所以,在行情到來的時候,行業及板塊的選擇,真的很重要!

自夸完了,這周錢研君講什么?講有苗頭實現“王者歸來”的鋰電池!

一說起鋰電池,都會想到新能源汽車,想到特斯拉,按理說這是一個很不錯的行業,但是在2019年,他們的表現,確實有點低于預期。

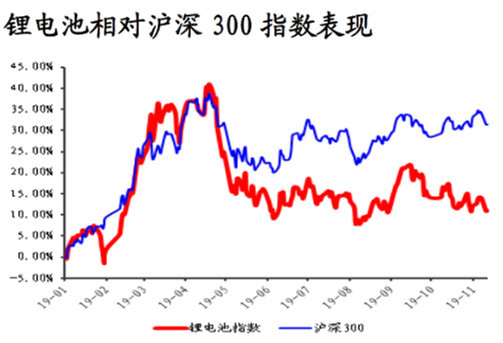

2019年初至11月12日,鋰電池指數上漲11.08%,而同期滬深300指數上漲31.43%,鋰電池指數顯著跑輸滬深300指數。

即便最近鋰電池板塊走勢有所復蘇,但依舊沒有趕上滬深300指數。

造成這樣的原因,主要有兩點:

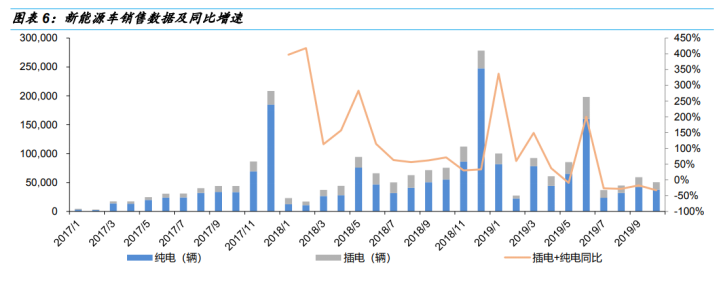

1、2019年1月-10月我國新能源汽車銷售94.79萬輛,同比增長11.17%,占比4.59%,且自7月以來連續四個月同比下降,總體不及市場預期,主要系補貼大幅下調、汽車行業不景氣、國六排放標準提前實施。

2、2019年前三季度,鋰電池板塊營收同比增長9.26%,而凈利潤同比下降18.96%,主要系補貼下調致降本壓力增加、上游原材料價格總體承壓。

不過,經歷陣痛期后的鋰電池市場,8月后已經有向好的苗頭。

根據多家電池企業排產計劃,8月份電池產量有明顯恢復,一方面是前2個月低排產背景下庫存已消化得差不多了,另一方面為9月旺季做準備,提高生產量。

從表現低于預期差的主要原因來看,政策疊加與汽車行業不景氣所致,而這些因素,卻成為未來鋰電池反轉的核心因素。

政策上:

2018年6月28日,國家發改委等正式取消新能源汽車外資股比例限制,并于2018年7月28日實行;《中華人民共和國外商投資法》將于2020年1月1日起施行。

除特斯拉超級工廠外,大眾汽車2020年基于MEB平臺的車型將在佛山和安亭工廠投產,二者合計年產量將達到60萬輛。預計后續汽車巨頭將相繼加大新能源汽車領域投資,特別是中國區域的投資。

2019年6月,工信部公告自2019年6月起廢止《汽車動力蓄電池行業規范條件》,第一至第四批符合規范的企業目錄同時廢止,動力電池領域競爭徹底放開。

由工信部等起草的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿顯示:到2025年,新能源汽車競爭力將明顯提高,銷量占當年汽車總銷量的20%。

新能源汽車銷量:

據國金證券研究創新中心數據,1-10月份,我國新能源乘用車累計銷售75.6萬臺,同比增長40%。但自6月份國內過渡期結束后,銷量同比出現連續下滑,10月我國新能源乘用車銷售5.1萬臺,同比下滑33%,環比下滑15%。

國家近期公布2021-2023年雙積分征求意見稿,單車積分大幅下滑。據測算,滿足2021年雙積分征求意見稿的新能源乘用車產量為220萬輛,綜合商用車后新能源車產量有望達237萬輛,重回高增長之路。

(以下板塊及個股為券商看好公司,不作為投資建議,據此入市,風險自擔)

1、電池環節:

動力龍頭寧德時代技術成本優勢領先,國內市占率進一步提升至51%,且為三元&磷酸鐵鋰電池雙龍頭,海外市場拿下寶馬、大眾、戴姆勒、本田等國際知名車企訂單,空間巨大。

消費電池細分領域,欣旺達消費電芯自供、筆電市占率提升等將持續驅動公司業績穩定增長。鵬輝能源則受益于TWS耳機電池、儲能等高增業務,且扣非歸母凈利率在業內處于領先地位。

2、隔膜:

隔膜價格已出現大幅下跌,未來降速會趨緩趨穩,板塊集中度提升加速,龍頭競爭格局清晰,未來隨海外占比提升,對穩定、恢復單平凈利將起到積極作用。恩捷股份成本優勢明顯、海外占比穩定提升;星源材質濕法隔膜即將放量,業績高彈性。

3、正極:

正極占電池成本比例最高,電池廠介入動力強。電池龍頭寧德時代已規劃建設10萬噸正極產能。但正極技術更新迭代快,高鎳技術領先企業投資價值較高,相關企業有當升科技、容百科技。磷酸鐵鋰龍頭德方納米市占率持續提升,明年有望受益于乘用車鐵鋰需求回暖和基站儲能放量。

4、負極:

負極加工環節較多,且多為委外加工,通過布局石墨化、碳化加工等環節,可顯著降低制造費用;負極原材料主要為焦類產品,價格受電爐鋼開工率影響較大,上游原材料布局、甄選能力對企業盈利影響較大。因此,隨競爭加劇,產業鏈縱向布局及開發能力越發重要,有望出現龍頭公司強者恒強的競爭格局。璞泰來掌握高端負極生產技術,擁有一線優質客戶且產業鏈縱向深度布局。

5、電解液:

2018年經歷價格戰后盈利能力出現明顯好轉,但好轉幅度略低于預期;溶劑EC由于供需失衡,價格大幅上漲,供應商石大勝華2019上半年扣非歸母凈利潤同比增長65%。天賜材料全產業鏈布局,具備成本優勢。

風險提示:

1、國內外宏觀經濟下滑超預期的風險;

2、新能源汽車銷售不及預期的風險;

3、行業政策執力度不及預期的風險;

4、行業競爭加劇的風險;

5、細分領域價格大幅波動的風險。

本期錢瞻研報的研報精選如下:

國金證券:電池產業鏈2020年投資策略:增速觸底,高增即將再次開啟

中原證券:圍繞五條主線布局——鋰電池行業年度策略

新時代證券:鋰電池市場初見好轉苗頭,光伏過后有望迎景氣回升

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112