中國證券報 2020-04-30 21:09:29

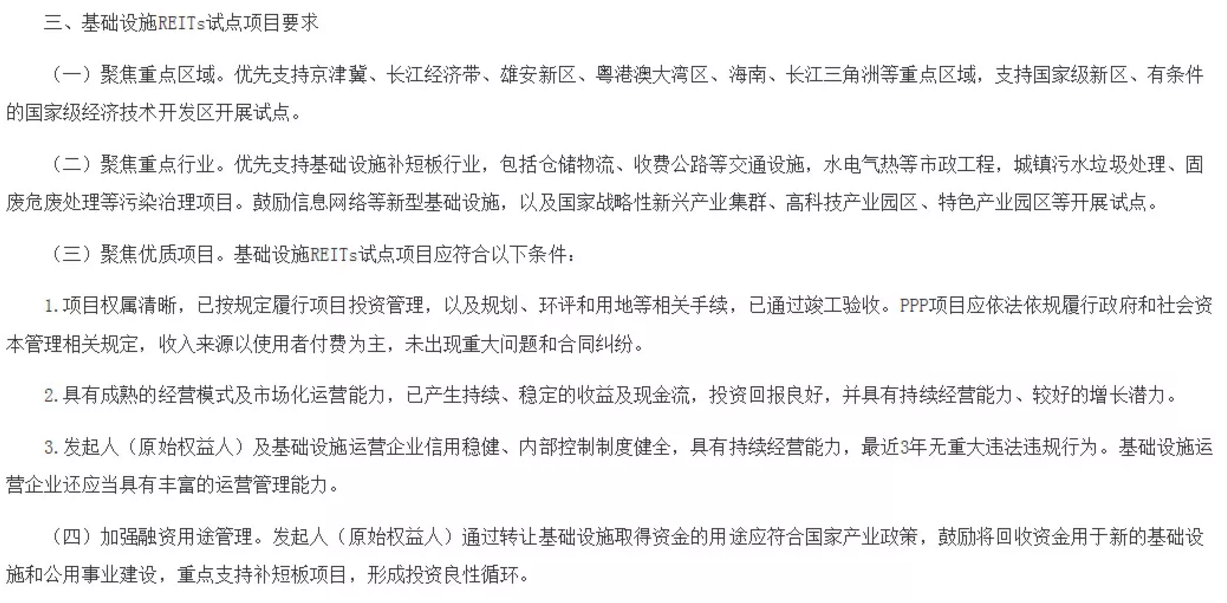

4月30日,中國證監會、國家發改委聯合發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(下稱《通知》),并出臺配套指引。根據《通知》,基礎設施REITs此次聚焦于新基建、交通、能源、倉儲物流、環境保護、信息網絡、園區開發七大領域。

具體來看,涉及倉儲物流、收費公路等交通設施、水電氣熱等市政工程、城鎮污水垃圾處理、固廢危廢處理等污染治理、信息網絡、戰略性新興產業集群、高科技園區和產業園區等方面。

圍繞政策聚焦重點以及受益板塊,中國證券報(ID:xhszzb)記者第一時間梳理了七大要點。

先來看看什么是REITs?

華泰證券表示,REITs是通過募集投資人資金,以能夠產生穩定現金流的不動產作為基礎資產的投資計劃、信托基金或上市證券,投資標的包括商業地產、基礎設施等。其中,主要投資于基礎設施的產品,被稱為基礎設施類REITs。

證監會有關負責人指出,基礎設施REITs此次聚焦于新基建、交通、能源、倉儲物流、環境保護、信息網絡、園區開發,是貫徹落實黨中央國務院關于深化投融資體制改革、積極穩妥降低企業杠桿率、保持基礎設施補短板力度等決策部署的具體步驟,也是支持國家重大戰略實施、深化金融供給側結構性改革,提升資本市場服務實體經濟能力的舉措。

《通知》對基礎設施REITs試點項目提出如下要求:

華泰證券表示,由于基礎設施資金投入量大,回報周期長,對政府和企業而言,大量的存量資產無法及時變現,沉淀了大量資產。通過推行基礎設施公募REITs,可以盤活基建領域的存量資產。通過將缺乏流動性的基礎設施存量資產轉化成流動性強的金融產品,提高資金的利用效率,從而形成一個良性循環,基礎設施資產的流動性和盈利能力都可以得到較大提高。

“未來新基建REITs(物流、數據中心、醫療健康等行業)或成為下一個行業增長點。”戴德梁行資產證券化業務負責人楊枝日前在接受媒體采訪時表示。

權威人士指出,能否盤活固定資產,形成經濟牽引力是目前需要解決的最大現實問題。通過REITs進一步拉動投資,可以盤活基建領域的存量資產。值得關注的是,REITs可能是化解地方政府債務最有效的手段,可能也會成為未來地方政府城投平臺的轉型之路(城投公司轉型為REITs管理人)。

另據業內人士分析,地方政府債務不斷擴大,其中較大比例用于基礎設施建設,通過資產證券化的方式可以把存量資產變成能夠流動的證券,有效化解地方債務問題。

權威人士指出,對比境外市場,REITs可能成為未來疏通儲蓄轉化投資通道最重要的路徑,成為居民抗通脹資產最主要的配置方向。

招商證券表示,目前房地產狀況加大居民對第四類資產(REITs)的需求,急需引導不動產投資進入價值投資通道、提前建立對沖未來住宅市場需求下行帶來資產貶損風險的機制。

首先,股票和債券市場具備一定的流動性吸附能力,但顯然難滿足居民資產配置多樣化需求;

其次,REITs持有的不動產更多是經營性物業,具備創造現金流能力,有利于引導不動產投資進入價值投資的通道,對房地產行業長期穩定發展具備重要意義;

再者,推進REITs有利于倒逼開發商提升資產管理能力和往存量運營轉型,降低和提前對沖未來城鎮化進入成熟階段后住宅市場需求回落帶來的資產貶損風險。

REITs是資本市場最重要的工具之一,直接體現為鏈接最根本的實物資產(土地、固定資產)與資本市場的工具,為固定資產提供定價,為銀行最根本的抵押物(土地)提供價值錨定。REITs指數未來將成為中國最重要的資產價格指數。

業內人士分析,REITs產品的設計初衷是為投資者提供獲取穩定現金流收益和持續資產增值的投資機會,而穩定現金流收益來源于“雙重穩定性”,即物業成熟穩定性和分配比例穩定性。

與此同時,REITs具有被動投資屬性,不依賴于頻繁交易來獲取主動投資收益,而強制性高比例分紅也抑制了REITs利用留存資金進行擴張的沖動。

與投機型投資者“追漲殺跌”模式不同,REITs更具備長期價值發現能力,即當不動產因價格大幅下跌或上漲導致投資價值變化,在內部治理與投資驅動下,REITs的收購或處置不動產的行為會起到有效平衡不動產二級市場供需關系的作用,從而穩定不動產價格。

證監會有關負責人指出,從基礎設施領域突破REITs是比較好的選擇,中國形成了大量優質的基礎設施項目;通過REITs進一步拉動投資;尤其在當下房地產調控的前提下,REITs不會對房地產構成影響。

中信證券資產證券化業務條線執行總經理俞強表示:“對于公募REITs和房價、房地產調控到底是什么關系,我們必須要理清楚。”

首先,從底層資產來說,商業物業、基礎設施、租賃住房與居民住宅毫無關系;

其次,公募REITs專業的管理人一定是低買高賣的,能夠做到平抑市場波動;

第三,房地產體量非常大,早期的公募REITs體量相對有限,不會對房地產市場,特別是住宅市場構成實質的擾動;

最后,即使沒有公募REITs,一些有住宅開發業務的企業,也會拿商業物業銷售到市場,公募REITs恰恰為市場提供了途徑,為監管提供了量化、透明化、體系化管理的渠道,對于市場的規范和發展更有幫助。

另有業內人士指出,境外市場經驗表明,推行REITs有助于降低不動產市場價格波動性,不會助推住宅價格非理性上漲。

要點六:REITs結構將進一步調整

權威人士指出,從美國等國際市場分析,REITs法律結構也是逐步完善、不斷迭代的,無論是信托制、基金制還是公司制,都需要結合當時法律環境、制度環境因應作出選擇。基礎設施REITs試點方式是基于當下法制環境下作出的相應設計,結合目前交易方式、投資者結構以及監管條件的安排,隨著證券法體系的完善。REITs結構也將會進一步調整。

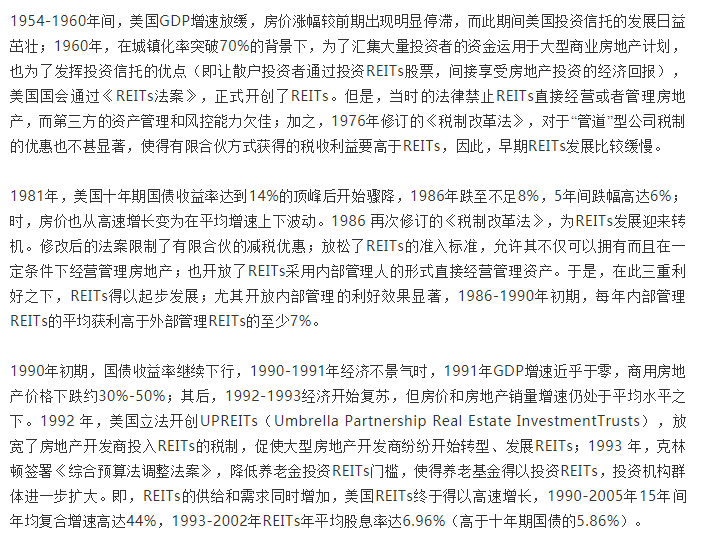

招商證券詳細介紹了美國REITs的發展歷程:

要點七:建議試點范圍擴至住房租賃以及商業地產

權威人士建議,REITs試點盡快放開到住房租賃以及商業地產,為租購并舉政策提供支持,也為傳統房地產企業提供轉型之路。

另有業內人士指出,疫情影響下,市場非常渴求逆周期的管理工具,REITs試點應盡快放開到住房租賃以及商業地產,加大對住房租賃企業的金融支持力度,鼓勵地方政府出臺優惠政策。推動租賃市場發展,需要政府從土地、稅收、金融等多方面推出更多的優惠舉措。

“現在的投資人大部分對寫字樓和商業物業的公募REITs最感興趣。”招商基金機構資產管理部副總監萬億此前表示,預期后續方案也將傾向于以基礎設施和長租公寓為主。

封面圖片來源:視覺中國

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP