每日經濟新聞 2020-05-14 19:15:57

在疫情的影響下,游戲行業還會狂奔多久?會出現“千億市值”的行業標桿嗎?

每經記者 何劍嶺 每經編輯 吳永久

圖片來源:攝圖網

游戲肥宅們,你們又立功了!

5月13日,騰訊披露了亮麗的一季報,在1080.65億元的總收入中,游戲收入達到372.98億元,較上年同期增長31%,游戲收入占總收入的比例升至35%。

利好刺激之下,今日在港股上市的騰訊控股高開逾3%,創出2年多新高。不過好景不長,之后騰訊一路下滑翻綠,總市值再次落后于阿里巴巴。截至收盤,報430.6港元/股,微漲0.23%。相應的,A股市場中的網游個股也出現躁動,多只個股漲停。

在疫情的影響下,游戲行業還會狂奔多久?會出現“千億市值”的行業標桿嗎?

5月13日晚間,騰訊控股(HK:00700)在疫情期間的財報出爐。2020年一季度騰訊控股營收1080.65億元(人民幣,下同),同比增長26%;凈利潤(Non-IFRS)270.79億元,同比增長29%,展現了較強的抗險能力。

圖片來源:騰訊控股公告

財報顯示,2020年一季度騰訊控股增值服務收入為624.29億元,同比上漲27%,環比上漲19%。其中,網絡游戲收入為372.98億元,同比上漲31%(游戲收入占總收入的比例升至35%),環比上漲23%,主要由于智能手機游戲(如《王者榮耀》及《和平精英》)的收入增長以及個人電腦客戶端游戲(包括《英雄聯盟》)的收入貢獻所致;社交網絡收入為251.31億元,同比上漲23%,環比上漲14%,由于用戶于居家令期間對游戲虛擬道具的消費增加以及旺季影響所致。

圖片來源:王者榮耀官網

圖片來源:和平精英官網

在當日晚間的業績電話會上,騰訊控股董事會主席兼首席執行官馬化騰稱,疫情期間騰訊控股實現了穩健的運營及財務增長,體現了業務模式的抗壓性及平臺價值。未來預期游戲內消費將隨著各地復工恢復到正常水平,同時,網絡廣告行業將面臨挑戰。

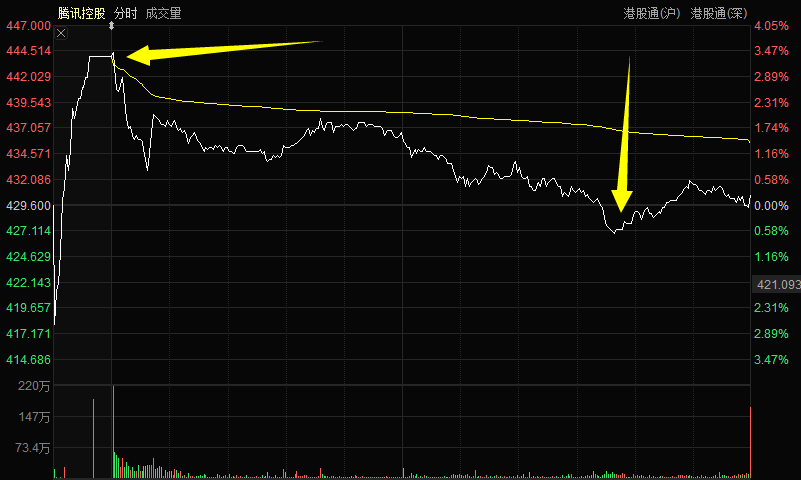

受利好財報刺激,今日在港股上市的騰訊控股高開逾3%,最高摸至447港元/股,創出自2018年3月22日以來的近2年2個月新高。以總股本95.53億股來計算,總市值最高達到了4.27萬億港元,而當時阿里巴巴港股開盤微跌,因此騰訊控股在開盤時的總市值一度超過了阿里巴巴港股。

騰訊控股今日分時圖

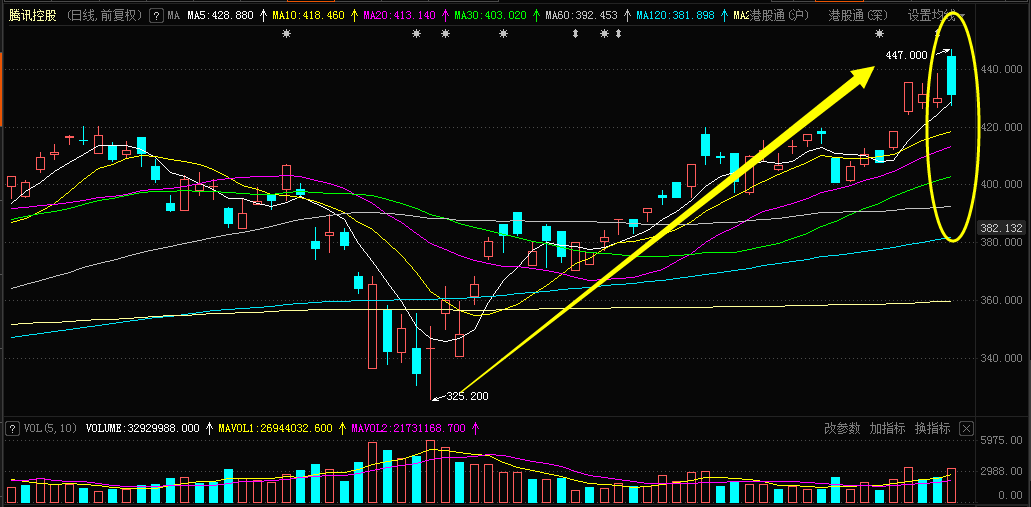

不過好景不長,騰訊控股高開后轉頭一路下滑,并在14:40之后一度翻綠失守5日均線,最終收盤報430.6港元/股,微漲0.23%,在日K線圖上高位留下了一根長陰線。盡管如此,從3月19盤中的低點325.2港元/股來計算,在近2個月的時間里,騰訊控股最高漲幅仍然超過37%!

騰訊控股近期日K線圖

受騰訊控股一度大漲影響,今日A股大盤雖然下滑收綠,但游戲概念股卻逆勢表現較強。截至收盤,手游概念板塊微跌0.10%,網絡游戲概念板塊跌0.43%。個股方面,昆侖萬維低開高走收于漲停,創出2個月新高;智度股份全天一字漲停;深大通收于漲停;神州泰岳盤中一度漲停,收盤大漲7.10%。

網絡游戲概念股漲幅排名

手游概念股漲幅排名

此外,另外一條與游戲產業相關的新聞也不容忽視:游戲宅們的年度盛會ChinaJoy將如期舉行!

中國國際數碼互動娛樂展覽會(簡稱:ChinaJoy)組委會于5月11日召開首次新聞發布會,宣布第十八屆ChinaJoy將于2020年7月31日至8月3日在上海新國際博覽中心如期舉辦。

圖片來源:新浪微博

據發布會介紹,本屆展覽會以“科技·引領數字娛樂新浪潮”為主題,將在舉辦中國國際數碼互動娛樂展覽會(ChinaJoy)、國際智能娛樂硬件展覽會(eSmart)、中國國際動漫及衍生品授權展覽會(CAWAE)三大品牌的同時,新增ChinaJoy潮流玩具展(CJTS),及5G云游戲主題展區、桌游主題展區、獨立游戲等主題展區。

“每經牛眼”注意到,在此次疫情期間,不少行業受到的負面影響比較明顯,但是也有少數行業“因禍得福”,例如:線上購物、線上醫療、線上教育、線上直播等,而網絡游戲、手機游戲行業也屬于其中之二。

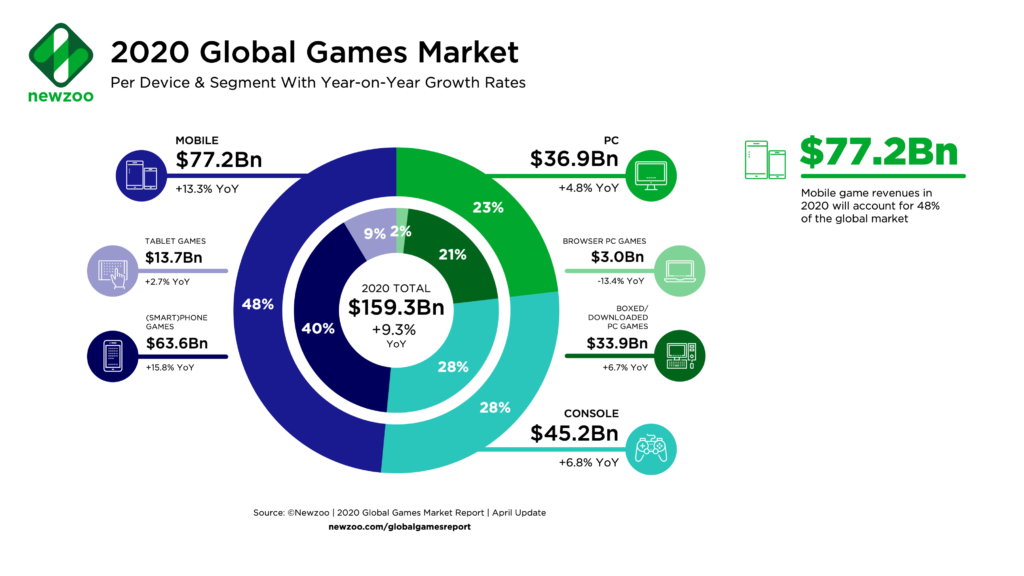

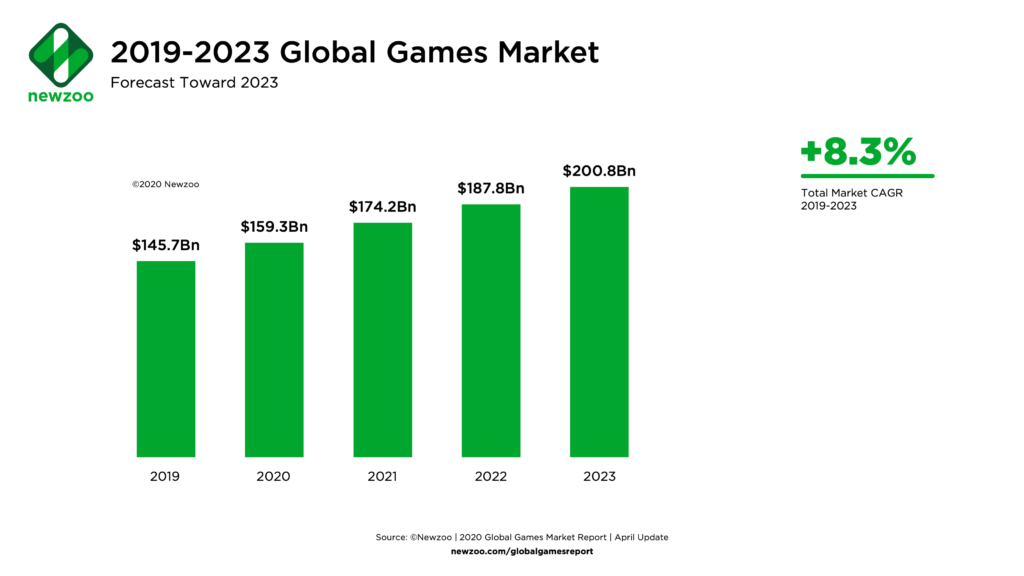

游戲市場研究機構Newzoo發布了全新的《2020年全球游戲業市場研究報告》,報告指出受新型冠狀病毒疫情的影響,以及次世代主機的有力推動,2020年全球游戲業收入預計將達到1593億美元,同比增長9.3%,幾乎一半的消費者游戲支出都來自于中國和美國;此外據預測,到2023年底該收入將突破2000億美元。

圖片來源:Newzoo報告

Newzoo在研究報告中說道,受到疫情的影響,游戲成為了人們宅家期間普遍選擇的消遣手段之一,所有的游戲類型都因此在用戶參與度以及收入上出現了增長;其中移動端游戲受到的影響最為明顯,2020年移動端游戲收入預計將達到772億美元,同比增長13.3%。

圖片來源:Newzoo報告

Newzoo將移動端游戲增長勢頭最突出的原因歸結于以下三點:

1、移動端游戲更低的進入門檻;

2、受疫情影響很多PC Cafe 被迫關閉,移動端游戲就成為了其的替代者;

3、移動端游戲的開發過程相比不那么復雜。

國內方面,根據伽馬數據發布的《2019中國游戲產業年報》顯示,2019年中國移動游戲市場實際銷售收入1581.1億元,占比68.5%;客戶端游戲市場實際收入615.1億元,占比26.6%;網頁游戲市場實際銷售收入98.7億元占比4.3%;家庭游戲主機游戲與單機游戲的銷售收入加起來占到0.6%,移動游戲收入占據游戲市場主要份額。移動游戲由于基本不涉及到實體軟件的銷售,在疫情期間避免了因為病毒隔離所造成的影響,網頁游戲與客戶端游戲基本也是同理。

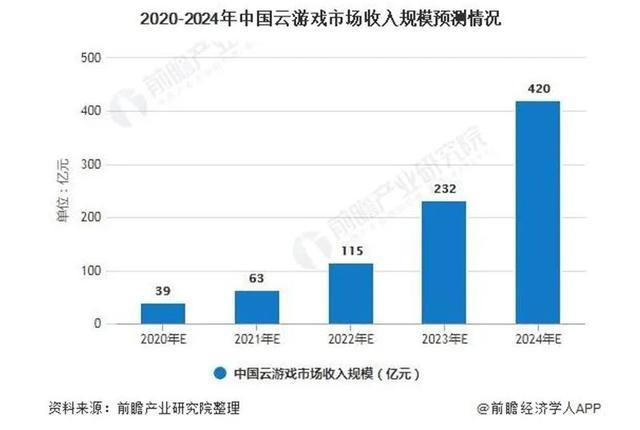

而隨著國內5G網絡的加速落地,云游戲已處于爆發前夜。根據艾瑞咨詢數據庫的分析,到2024年我國的云游戲市場收入規模將達到420億元左右。

對于騰訊控股的亮麗一季報,中信證券14日發布研報稱,展望2020年,公司各項業務有望繼續維持穩健表現,疫情對公司部分業務的短期拖累亦有望較快恢復。其中,源于核心產品穩定表現,以及新產品儲備充足,游戲業務有望繼續維持強勁表現。看好公司中期業績表現,繼續維持480港幣目標價。

安信證券稱維持對騰訊2020年增長較樂觀的展望,主要基于看好海外游戲收入貢獻、金融科技企業服務板塊的快速增長,以及由量驅動的社交廣告維持增速,預期第一季度疫情對公司業務有短期負面影響,尤其是商業支付和媒體廣告,但會為手游和效果類社交廣告的超預期表現所抵消。

交銀國際發布研報稱,預計騰訊控股2020年2季度總收入同比增28%,其中游戲/廣告/社交網絡/金融科技收入增長30%/17%/46%/26%。該行認為,騰訊將繼續受益于其穩固的在線地位以及長期產業互聯網的戰略。該行預計未來3年利潤復合增長率仍可維持22%以上,基于SOTP估值,將目標價從466港元上調至493港元,對應34倍/28倍2020/21年市盈率。維持買入。

對于今年A股游戲行業的未來趨勢,機構也紛紛表示看好:

華商基金認為游戲行業具備長期投資機會,展望下半年,游戲行業的表現或會超出市場預期。當前有投資者認為游戲是否可持續或存在一定的不確定性,而我們認為游戲本身黏性較大,且下半年隨著5G的推進,云游戲等新商業模式的推出,游戲行業對于用戶體驗、用戶黏性有望進一步提升,整個行業景氣度中長期看仍可持續,未來或將呈現出營收利潤高增長,疊加新商業模式帶動估值提升的景氣度上行趨勢,我們對游戲行業的后續表現較為積極樂觀。

招商證券認為,云游戲最為直觀的理解,就是采用了云計算的技術作為基礎,玩家不再需要下載安裝就可以體驗游戲,同時也降低對于電腦硬件的需求以及網絡更新的需求。但是另一方面,云游戲更加打破了電視、PC、手機以及ipad 的界限,所以云游戲的來臨,對于游戲玩家來說將是非常重要的變革,一個最大的變化。而從中國的5G應用發展來看,云游戲有望是5G應用的第一個爆款應用,也是屬于能夠真正解決游戲玩家痛點的5G應用,建議投資者短期高度關注完美世界、三七互娛、芒果超媒等,它們望沖擊千億市值。(編者注:截至今日收盤,上述三只股票市值分別為:591.0億元、778.4億元、864.4億元)

民生證券認為,2020年將是云游戲相關事件催化迭出的一年,游戲板塊將受益5G云游戲的催化,估值水平進一步提升。今年大部分龍頭公司業績增速超過25%,業績確定性強,同時有一季報業績高增預期,以及5G下游大邏輯支撐,堅定看好游戲板塊。龍頭標的:完美世界(當前估值略高于20X,歷史最低估值15X,處于相對低位)、三七互娛、吉比特、世紀華通、電魂網絡(業績預計翻番)、金科文化(低估值)、寶通科技。

(本文部分內容綜合自上海證券報、網易游戲頻道、新京報等)

(本文僅供參考,不構成買賣依據,入市風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP