每日經濟新聞 2020-05-21 14:35:57

物業企業持續上市熱。

每經記者 吳若凡 每經編輯 魏文藝

物業行業頻頻受到資本市場熱捧。

5月14日,紅杉資本中國基金和騰訊完成對世茂集團旗下全資子公司——世茂服務的戰略投資,投資總金額達2.44億美元;5月15日,建業新生活在港交所成功上市,其基石投資者就是知名投資機構高瓴資本。

以目前的港股為例,物業股具備輕資產、非周期、抗通脹、現金流穩健等特點,業績相對穩定。動不動就幾十倍的市盈率 ,顯示出物業企業“安全墊”的厚度,更是吸引了各路資本的追逐。

雖然物業服務行業并非新行業,但近年來房企分拆物業公司上市卻成為“潮流”,且持續升溫。2019年共有8家物業企業成功上市,創下歷史新高;截至今年4月底,在港交所排隊IPO的物業企業共有8家。而截至目前,今年已有興業物聯、燁星集團和建業新生活3家物業企業在港股成功上市。

《每日經濟新聞》記者注意到,從物業企業上市募集的資金用途來看,用于收并購及戰略投資的資金比例不斷提升。如2019年新上市的8家物業企業,擬用于收并購及戰略投資的資金比例高達約60%~70%,這勢必將加速提升物業行業的集中度。

物業行業為何會受到資本市場青睞?

從收入看,物業公司的收入主要來源于物業費收繳,這一塊相對恒定;還有一塊是增值服務費,比如保修、園區服務等,也比較穩定。正是這種良好穩定的屬性和商業模式,給企業帶來持續盈利能力,使得物業公司頻頻受到了資本市場的追捧。

如2019年12月,高瓴資本成為保利物業的基礎投資者;今年5月14日,紅杉資本中國基金、騰訊完成對世茂服務的2.44億美元戰略投資;5月15日登港交所的建業新生活,其基石投資者亦為高瓴資本。

某百強房企IR王浩告訴《每日經濟新聞》記者,資本方在投資物業企業之前,首先會看企業的管理規模和營收規模,其次才是增值服務板塊。

以剛剛在港交所上市的建業新生活為例,其2019年末的在管面積為5698萬平方米,處于上市陣營內中游水平;儲備管理面積達5772萬平方米,在管和儲備接近1:1的比例。由于傳導效應的3年期限,所以未來3年內建業新生活的規模發展潛力值得期待的。

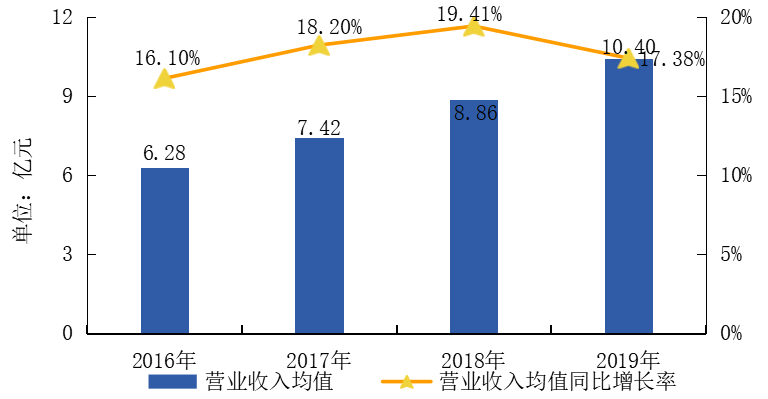

2016~2019年百強企業營業收入及增速情況 數據來源:中指研究院

再如世茂服務,截至2019年末的簽約管理面積超1億平方米,簽約項目超360個,共覆蓋全國超60個城市,其中81%位于一二線城市。今年1月傳出消息,世茂服務計劃將在年內赴港IPO,并已與潛在顧問就此進行深入談判,預期集資5億至6億美元。

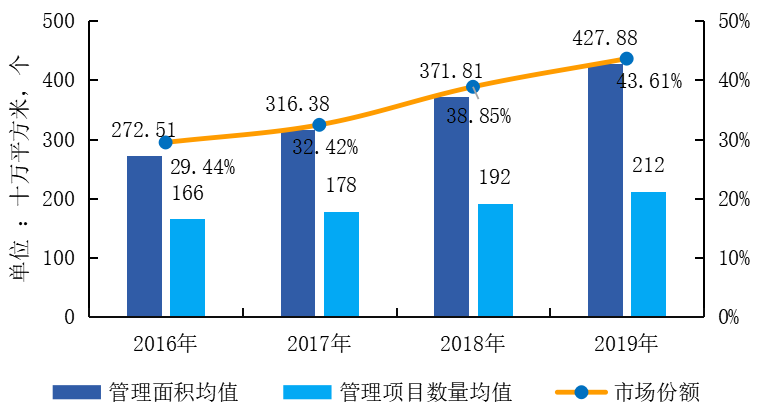

中指研究院統計顯示,2019年百強物業企業管理項目數量均值為212個,同比增長10.42%;管理面積均值達4278.83萬平方米,同比增長15.08%。

王浩表示,物業公司相對來說是輕資產結構,現金流更好些,尤其在經濟景氣度不樂觀的情況下,物業公司受經濟周期影響較小的特點使其具有更強的防御能力。“也就是說,無論外界影響大小,物業費得照收。比如在這場萬眾一心的抗疫戰役中,有聽說鼓勵減租金的,卻沒有聽說倡導物業費免費用的。”

“而就物業公司的增量而言,主要取決于母公司在管面積的增加。這成就了物業股高成長性、高市盈率、高市值的特性。”一位證券不愿具名的分析師告訴記者。

值得注意的是,市盈率高的上市物業企業,如佳兆業美好、新城悅、永升生活服務、雅生活服務、碧桂園服務等,都有一個共同點——背后有實力強大的房企作為依托。

這些物業公司一方面有地產母公司提供的穩定的項目來源,另一方面在成功登陸資本市場后,熱錢的涌入正好能助力其通過大量的收并購去拓展業務版圖。

如2019年新上市的8家物業企業,從其募集資金用途來看,擬用于收并購及戰略投資的資金比例高達約60%~70%,這勢必會加速提升行業的集中度。中指研究數據顯示,2019年百強物業企業市場份額已擴大至43.61%。

2016~2019年百強物業企業管理面積、項目數量及市場份額變化情況 數據來源:中指研究院

記者注意到,近來資本市場陸續表現出對物業公司的看好,雖然不同物業公司的估值存在一定差異,但均高于其對應的母公司。如2019年初港股物業板塊的總市值從為736.59億元,而今年5月7日則達到3080.21億元,增長超3倍;物業板塊平均市盈率達33.37,遠高于港股主板的9.68,這也充分體現了資本市場對物業行業的高度認可。

高估值的物業股符合市場行情,高市盈率能給物企上市帶來高額回報率。58安居客房產研究院分院院長張波向《每日經濟新聞》記者分析認為,行業集中度的提升是大趨勢,各大品牌房企的物業公司未來占比也會進一步提升,這就決定了資本對于物業公司的重視程度會與日俱增。

據記者觀察,當前超50%的百強房企均在積極對下屬物業板塊進行拆分,但由于百強房企與旗下物業板塊的關聯交易相對較高,在業務操作上很難將地產與物業板塊之間的關聯交易降到較低的范圍,一定程度上打擊了企業對標A股市場的積極性。而且,在資本化浪潮的大趨勢下,有實力的物業企業均想要快速對標資本市場,以助力企業的高速發展。

值得一提的是,當前港股市場對物業股的整體估值較高、上市融資規模相對較大、上市時間進程可控。從2019年在港上市的8家物業企業上市時間上看,平均用時150.4天,遠低于A股動輒超500天的時間跨度。未來2~3年,物業企業對標港股市場進行國際化融資仍將會是行業的一個重要資本化趨勢。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP