每日經濟新聞 2020-10-22 11:31:07

每經編輯 畢陸名

人民幣匯率又大漲了!

今年上半年,受新冠肺炎疫情蔓延、美元流動性緊張、中美關系不暢等因素影響,人民幣持續貶值,5月28日跌至最低點7.16。在此之后,人民幣進入了暴力升值階段,尤其是8月開始,人民幣兌美元升值明顯加速。截至10月21日,在岸、離岸人民幣匯率均創下兩年多來新高。截至10月22日上午10時,在岸人民幣兌美元匯率(CNY),較前一個交易日小幅貶值145個基點,暫報6.6655,徘徊在6.6500,盤中最高觸及6.6465;

離岸人民幣兌美元匯率(CNH),較前一交易日小幅貶值149個基點,徘徊在6.6400,盤中最高觸及6.6352,創下2018年7月以來新高。

此外,10月22日,中國外匯交易中心公布人民幣對美元匯率中間價為6.6556,較前一交易日上升225個基點,連續6個交易日持續上漲,創下自2018年7月11日以來的兩年多新高。

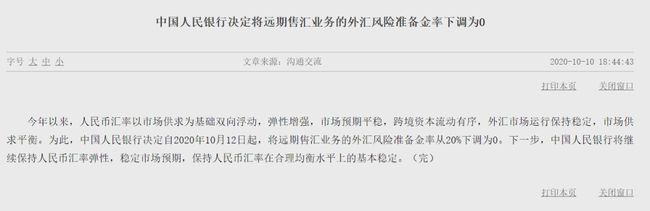

相對于人民幣強勢升值的態勢,央行則更樂于保持匯率穩定。10月10日,央行將遠期售匯業務的外匯風險準備金率從20%下調為0,表明其希望打破人民幣單邊升值態勢,維持匯率基本穩定的態度。

值得一提的是,自6月初以來,人民幣匯率持續走強。離岸人民幣對美元匯率自7.1964逐步升值至6.6237水平,反彈幅度超5700點。簡單測算一下,一個居民假如換匯10萬美元,需要71.9萬人民幣,到了今天最低只要66.2萬,相差超5.7萬人民幣。

此前,因為人民幣匯率上漲太兇猛,央行不得不出手。

10月10日,央行發布消息稱,今年以來,人民幣匯率以市場供求為基礎雙向浮動,彈性增強,市場預期平穩,跨境資本流動有序,外匯市場運行保持穩定,市場供求平衡。為此,中國人民銀行決定自2020年10月12日起,將遠期售匯業務的外匯風險準備金率從20%下調為0。

此舉說明央行不追求人民幣趨勢升值,結果沒想到,遠期售匯業務外匯準備金率下調對人民幣匯率的制約,僅僅只維持了一周時間。

據21世紀經濟報道,鑒于越來越多全球資本涌入人民幣債券避險,目前不少華爾街對沖基金預計年底人民幣兌美元匯率有望觸及6.45-6.5區間,因此他們看到中國央行沒有后續匯率干預措施后,迅速重返外匯市場大舉買漲人民幣。

據21世紀經濟報道,光大銀行金融市場部分析師周茂華認為,近期人民幣兌美元強勁表現,主要受國內外經濟基本面、政策間分化預期推動,近日美元指數走弱提振投資者做多人民幣熱情。展望未來走勢,近期國內外經濟基本面與政策面分化仍有望支撐人民幣匯率,但從內、外環境看,人民幣匯率本輪升勢接近尾聲,隨后人民幣有望轉向強勢雙向震蕩格局。

具體而言,首先,基本面并不支持人民幣匯率趨勢大幅走強。國際收支基本保持均衡格局,近期股市北向資金呈現雙向波動狀態,國內經濟尚未觸及潛在增長、貨幣信貸政策也未轉向收緊。

其次,全球仍面臨較多不確定性因素。美國大選、英國脫歐、全球疫情、地緣局勢,以及美國大選后美國對外政策都將存在不確定性,將對美元構成支撐,同時,從美歐基本面比較看,并不支持歐元兌美元單邊趨勢大幅走強,近期歐元兌美元在創出兩年半新高后,漲勢動能減弱,呈現橫盤震蕩走勢。

其三,央行政策工具箱豐富。人民幣單邊大幅升值勢必對國內外貿及經濟恢復構成拖累,一旦市場出現嚴重偏離基本面、非理性情緒,不排除央行動用包括逆周期因子等工具,引導市場回歸理性。另外,近期外幣存款利率放開與外匯風險準備金率調降,央行意在與市場溝通,以穩定市場預期。

中信證券分析師明明在報告中稱,就目前走勢而言,人民幣的走勢主要受到中美之間相互力量的影響,包括國際收支角度、美國基本面表現、美元周期下的中期疲軟以及美國大選帶來的政治擾動,人民幣走勢可能表現出總體偏強的特征。

從長遠角度來看,一方面,若美國經濟逐漸修復再次走向復蘇,人民幣匯率仍將承受一定的壓力。另一方面,從”雙循環”的角度來看,經常項目和資本項目仍需保持整體均衡,人民幣若過度走強或將在一定程度上帶來經常項目的壓力,因此長期來看人民幣匯率或不會過度走強。

據證券時報報道,人民幣升值浪潮下,對房市、股市、債市等各類資產帶來哪些影響呢?有專家對此進行了逐一分析。

房市:

上海大陸期貨首席經濟學家李國旺表示,在疫情背景下,老百姓因人民幣對內貶值購買力下降,對外升值但出境旅游與投資限制導致無法實現對外升值的購買力紅利。1998年以來,22年經驗表明,地產是人民幣內貶外升下保值升值的好投資品。在人民內貶外升雙重沖擊下,即便又“房子是用來住”的政策背景,但市場對地產行情樂觀情緒回升,因為地產是人民幣計價的保值增值海內外資金最有吸引力的投資品之一。

股市:

浙商證券表示,在人民幣升值的背景下,隨著國內資本市場開放步伐不斷加快,加之A股估值仍具備一定的比較優勢,從資金面角度,后續或進一步吸引外資加大對A股的配置。對比之前人民幣升值期間,外資凈流入較多的行業分別是家用電器、電子、醫藥生物、非銀金融、食品飲料和銀行等行業。

李國旺表示,在疫情背景下,人民幣外升,資金將涌向進口導向型而回避出口導向型的行業,利好航空、造紙行業負債率下降,但疫情下,不利于國際航空為主之航空公司。同時人民幣內貶,資金將涌向保值的黃金、地產行業。

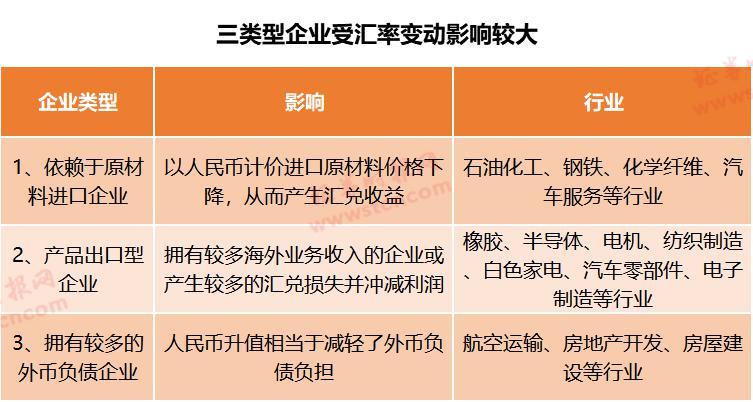

招商證券指出,若2020年人民幣兌美元匯率升值幅度達到3%,那么交通運輸(航空運輸)、鋼鐵等行業可能會獲得較多的匯兌收益,占凈利潤的比例分別達到5.9%、1.1%;而產品出口型企業,如家電(白電)、通信(通信設備)、電氣設備(電機、電源設備)、機械設備(專用設備、通用機械)等行業則會受到人民幣升值帶來的匯兌損失;由于采掘服務板塊部分公司擁有較多的外幣資產,人民幣升值也將會帶來一定的匯兌損失。

債市:

中信證券認為,對于債券走勢而言,當前央行并未追求人民幣匯率的趨勢性升值,因此從利率和匯率的角度來看,利率或仍將保持相對中性的位置,債券市場仍然難以出現趨勢性機會,預計10年期國債到期收益率短期內可能繼續向3.3%左右尋頂。

李國旺表示,在資本市場全面注冊制改革+中國經濟內循環推動復蘇進程中,資本將在債權、股權、期權、產權組合中,優先選擇既能對內保值又可享受對外升值紅利的可快速在海內外上市的公司。企業資本化過程是轉型升級的必由之路,資本化+智本化,企業才能進行八大戰略(政策、金融、管理、產品、市場、品牌、資源)創新中脫穎而出,成功轉型升級。

每日經濟新聞綜合21世紀經濟報道、證券時報、市場數據等

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP