每日經濟新聞 2021-02-06 15:19:34

◎如果仔細考察2020年業績排名前5的FOF“養基”思路,你會發現它們的風格都是長期持有且不太喜歡頻繁變動。

每經記者 李娜 每經編輯 何劍嶺

圖片來源:攝圖網

2020年A股市場很“嗨”,主動股票型基金與混合偏股型基金均拿下超過58%的平均收益,超過百只基金收益翻倍,公募基金因此也火速“出圈”并頻登熱搜榜。然而某基金第三方銷售平臺提供數據顯示,該平臺用戶2020年權益類產品持倉的平均收益率僅19.19%。

就在此前業內大佬朱少醒的直播首秀中,他表示其管理的產品存續15年,上漲了差不多20倍,最近凈值也在高點,但是相當一部分客戶卻沒賺錢,甚至虧損。因此朱少醒得出結論:這些基民喜歡追漲殺跌。

因此,即使在權益類產品爆發、賺錢效應極佳的2020年,相信廣大基民并沒有享受到基金產品的全部投資收益,“賺錢難”依舊是廣大基民的真實寫照,而歸根結底,持基時間短或是影響投資收益的主要因素。

當廣大基民因追漲殺跌、頻繁操作,最終收益不及預期時,專業的基金持有者FOF(買別人基金的基金)去年的業績又是怎樣?是否也熱衷于短炒?業績好的FOF,他們的持基時間又是怎樣的呢?對此,《每日經濟新聞》記者梳理了可以統計的86家FOF產品,力求為投資者還原出這些專業持基者究竟是怎樣的持基風格。

Choice數據顯示,截至2020年1月29日,如果將A類、C類份額分開計算,目前共有216只公募FOF產品。它們分布于53家基金公司,由107位基金經理掌管,總資產規模為947.1106億元,已逼近千億元關口。從發行上來看,公募FOF的大擴容源自于2019年和2020年,合計共發行了157只產品,占目前FOF總量的72.68%。

同樣是買基金,號稱“專家組”的公募FOF,在2020年結構型大牛市中的戰績又如何呢?

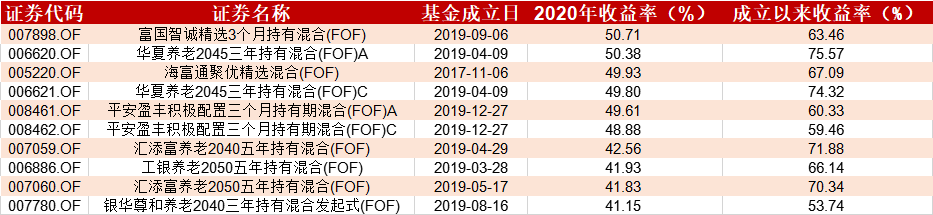

Choice數據進一步顯示,剔除2020年及以后成立的FOF,其余的140只FOF在2020年度獲得了15.7%的平均收益,這其中有124只FOF獲得正收益,占比87.95%。又有11只FOF的當年收益超過40%,其中前三名分別是:富國智誠精選3個月持有混合(FOF)、華夏養老2045三年持有混合(FOF)A、海富通聚優精選混合(FOF),同期收益分別為50.71%、50.38%和49.93%。

2020年收益率排名前10名FOF(數據來源:Choice)

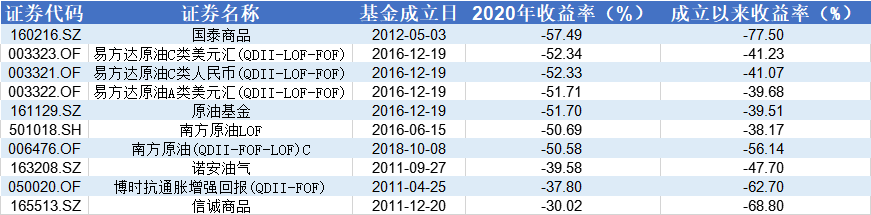

不過,數據也顯示,2020年度還有16只FOF產品出現虧損,虧損最為嚴重的國泰商品目前單位凈值只有0.225元,2020年虧損了57.45%。從虧損的FOF來看,其投資標的主要是大宗商品特別是以原油為主投方向的基金產品。盡管2020年四季度大宗商品市場整體表現平穩,但縱觀全年的表現也是跌宕起伏。作為風險資產代表的WTI原油價格,經歷了2020年一季度的暴跌、二季度的暴漲、三季度的震蕩整理后,四季度大幅反彈20%,并突破48美元/桶關口,全年仍收跌20%,主要原因是2020年一季度的疫情沖擊。

2020年收益率排名后10名FOF(數據來源:Choice)

2017年10月19日,南方全天候策略混合型基金中基金的成立,被視為正式拉開了公募FOF產品的序幕。而早期的FOF產品更多的是公募基金在“出海淘金”風暴下試水QDII的產物,在理念上和現行常常提到的FOF產品有著本質的區別。

如果剔除上述“試水”型產品,可統計的119只公募FOF(A、C份額分開計算)平均收益為21.41%。考慮到公募FOF產品的投資類型劃分并不統一,華泰證券金工研究團隊根據風險不同將公募FOF劃分為低風險FOF和中高風險FOF。同時,該團隊將2020年9月30日之前成立的全部FOF產品納入統計范圍,最終發現2020年度低風險FOF的年化收益率集中在10%~20%區間,而中高風險FOF的年化收益率在20%~40%區間。

與2020年公募基金“炸裂”的業績相比,FOF“專家組”平均21%的收益并不突出,甚至有些尷尬。Wind數據顯示,剔除2020年1月1日后成立的基金并將2020年12月31日前到期的基金不納入統計,2020年債券型基金平均收益率為4.02%;股票型基金、混合型基金、QDII、另類投資、債券型基金、貨幣型基金的平均收益分別為45.94%、47.47%、16.78%、10.58%、4.02%和2.02%。相比之下,以“低風險”為主打的公募FOF,更多地被市場解讀為具有“固收+”屬性的基金。

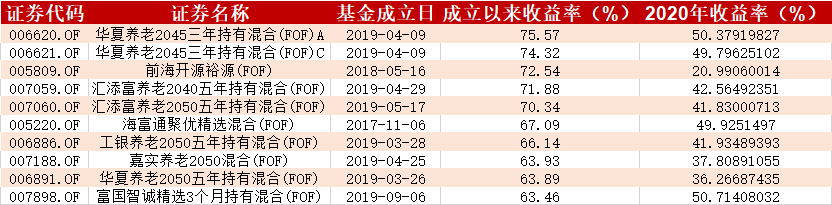

截至1月29日,自成立以來收益率排名前10名FOF(數據來源:Choice)

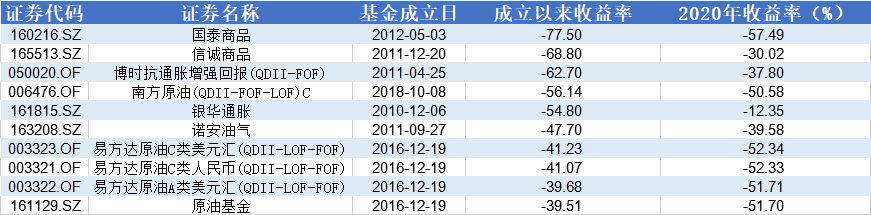

截至1月29日,自成立以來收益率排名后10名FOF(數據來源:Choice)

縱觀公募FOF產品成立以來的表現,截至2021年1月29日,216只FOF產品自成立以來的平均收益為22.22%。成立于2019年4月9日的華夏養老2045三年持有混合(FOF)A,自成立以來到今年1月29日凈值增長了75.57%,排在首位。前海開源裕源(FOF)和匯添富養老2040五年持有混合(FOF)自成立以來到今年1月29日凈值增長率也達到了72.54%和71.88%。同時,凈值漲幅超過50%的FOF產品數量達到了31只。此外,同期仍然只有16只產品虧損,黃金、原油等大宗商品類基金仍然是虧損FOF產品的主要類型。

根據中國證券投資基金業協會此前發布的數據,截至2018年末,近15年來股票型基金平均年化收益率為14.1%,債券型基金平均年化收益率為6.9%,顯著高于市場無風險收益率水平。但與此同時,又有近6成基金個人投資者未盈利或虧損,其中約6%的基民虧損大于30%。

如果說基民的追漲殺跌、頻繁操作導致了最終收益不及預期,那專業持基者公募FOF又會怎樣“養基”呢?對此,《每日經濟新聞》記者以2017年及以后成立、且在2020年有完整年度業績的85只FOF為樣本,對其2020年度持有的前十大基金的情況進行了統計。Choice數據顯示,2020年四個季度累計共有44只公募FOF重倉持有的前十大基金的變更數量甚至超過了5只。

2020年一季度:10只FOF持有基金“變臉”

數據顯示,相比2019年四季度,2020年一季度共有10只FOF持有的前十大基金的變更數量超過了5只:泰達宏利全能混合(FOF) A在該季度就更換了8只,僅保留華夏創新前沿股票和華安黃金易ETF;匯添富養老2050五年持有混合(FOF)更換了6只;中融量化精選(FOF)A、大成養老2040三年持有混合(FOF)A等8只FOF同季度變動的數量也達到了5只。

2020年二季度:25只FOF更換半數以上基金品種

2020年第二季度是FOF產品調倉換基動作最大的一個季度。Choice統計數據顯示,共有25只FOF產品在該時間段內更換前十大持有基金的數量達到甚至超過了5只。其中,前海開源裕澤(FOF)等兩只產品、景順長城養老2045五年持有混合(FOF)、華寶穩健養老等4只產品變更達到了8只。從數量上看,更換6只基金的FOF和更換5只基金的FOF在數量上基本相當。與之相對應的是,A股市場在去年6月底至7月初,進行了明顯的風格切換。

2020年三季度:17只FOF上演“變臉”

數據進一步顯示,2020年三季度,在前十大持倉中,共有17只FOF對自己持有的基金作了“變臉”。其中,博時頤澤穩健養老目標一年持有期FOF) A等三只產品更換基金數量在7只以上,海富通穩健養老目標一年持有期混合(FOF)、天弘養老2035三年(FOF)、嘉實養老2040混合(FOF)等的持倉變更數量都達到了6只以上。

南方全天候策略調換的基金數量達到了8只,南方全天候策略(FOF) A更換了8只,留下了易方達新益混合E和南方致遠混合A。此外,博時頤澤穩健養老目標一年持有期(FOF) A也更換了7只。

2020年四季度:17只FOF調倉大動作

前10大基金持倉中,長信頤天平衡養老目標三年持有期(FOF)A、建信福澤裕泰混合(FOF)A、長信穩進資產配置混合(FOF)等9只產品變更基金達到6只以上。此外,包括中銀養老目標一年定開混合(FOF)、銀華尊和養老2035三年持有混合(FOF)、浦銀安盛頤和穩健養老一年混合(FOF)A在內的8只產品其十大持倉也換了一半。

《每日經濟新聞》記者注意到,除了上述動作之外,不少FOF基金產品每個季度的前十大持倉連續變動也比較頻繁。例如,中融量化精選(FOF)2020年每個季度重倉持有的基金更迭都不少于4只;泰達宏利全能混合(FOF)A在去年前兩個季度,前10大重倉基金均更換了一半。華夏聚豐在2020年有三個季度變更基金的數量達到了5只甚至5只以上。

Choice數據顯示,剔除2020年及以后成立的FOF,2020年業績排名前5的FOF分別為:富國智誠精選3個月持有混合、華夏養老2045三年和海富通聚優精選、華夏養老2045三年持有混合(FOF)A、華夏養老2045三年持有混合(FOF)C、平安盈豐積極配置三個月持有期混合(FOF)A,這五只FOF基金去年的業績基本都在50%左右。

如果仔細考察上述幾只FOF的“養基”思路,你會發現它們的風格都是長期持有且不太喜歡頻繁變動。富國智誠精選3個月(FOF)2020年度以50.71%的收益排在首位,自成立以來截至今年1月底的收益率已超過了60%。而從該FOF去年前十大基金持有變化情況來看,自成立以來的最大調倉出現在去年2季度,更換了7只基金。該FOF基金經理王登元在2020年二季報中表示:“二季度基金組合略做調整,組合配置上沿著內需、新老基建和偏成長主線略做超配,在細分類別中優選具有選股穩健收益的基金品種進行配置。”不過,該FOF產品在2020年其余的單個季度基金變更數量都沒有超過4只,其中第一季度和第三季度都只變更了2只新品,而在四季度,該FOF前十大重倉持有的基金中新進了中歐醫療健康混合A、景順長城優選混合、富國高端制造行業股票和富國互聯網科技股票A四只產品。

作為首批也是目前唯一一只股票型FOF,海富通聚優精選2020年度收益率為49.95%,自成立以來的收益率為67%。和其它頻繁變更持倉的FOF不同的是,海富通聚優精選(FOF)絕對是長期“養基”的專業戶。自2018年1季度完成建倉后,截至2020年底的11個季度中,該FOF單季度前十大持倉基金的變動數量超過3只的只有2019年三季度和2019年三季度,有6個季度變動數量只有2只,只有2個季度變動數量達到3只。從“養基”的角度來看,該FOF基金經理朱赟對指數型基金、LOF等基金的研究是比較深入的。

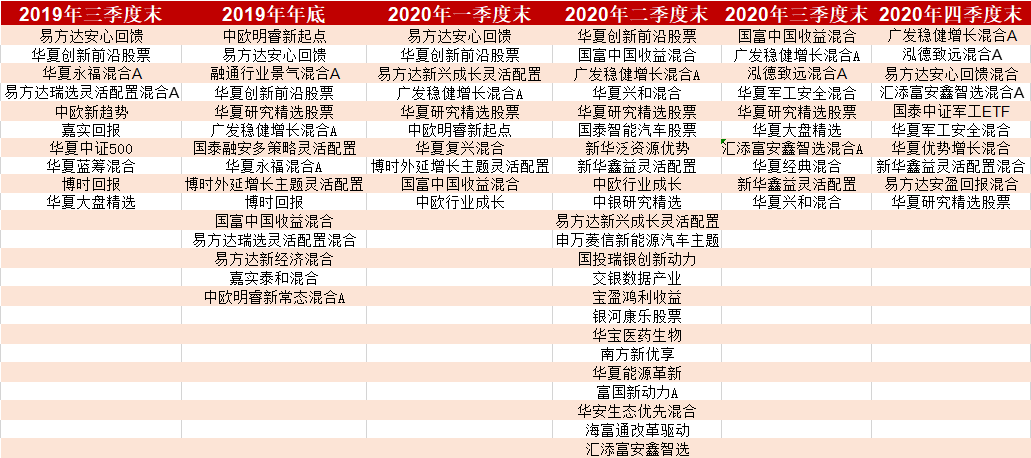

華夏養老2045三年(FOF)成立于2019年4月,是一只平衡型混合FOF。截至2020年年底,該FOF成立以來的凈值增長率為66.56%,大幅跑贏18.23%的同期業績比較基準。下面以目前收益最高的華夏養老2045三年(FOF)A為例,看看這一年多來它是如何“養基”的。

近6個季度華夏養老2045三年持有(FOF)A持基詳情(數據來源:Choice)

上圖為華夏養老2045三年持有(FOF)A已公布的6份季報中持有基金的情況。不難發現,每個季度其前十大基金面孔更迭基本維持在3~5只左右。

從其持有的前十大基金來看,這只被市場公認表現最好的FOF長期“養”的基金有:廣發穩健增長混合A、國富中國收益混合、易方達的安心回饋以及自家的華夏研究精選股票。其中,廣發穩健增長混合A和華夏研究精選股票這兩只基金,在2019年底現身該FOF前十大基金名單中之后,一直延續到2020年四季度末,持有期限可能已超過1年。

“從持有基金的情況來看,該FOF的思路是:在固定下幾只核心基金后,其余基金配置的思路更多的是對行情趨勢的捕捉。比如去年四季度末的持倉報告中,明顯加大了對軍工產品的布局”,某資深基金研究人士向記者表示。

此外,2019年12月成立的平安盈豐積極配置三個月持有期混合(FOF)A在2020年的戰績也很出眾。該FOF在去年一季度快速完成建倉后,隨后三個季度的前十大重倉基金都只是更換了2只。從其持有基金來看,數量不多卻敢于下重手,前四大基金累計占基金資產凈值比例長期在60%左右。2020年二季度末,該FOF頭號持有的易方達信息產業混合占資產凈值比例達到了18.86%。

和A股的炒家一樣,FOF專業持基者的玩法也并不是完全統一。去年的季度數據顯示,有些公募FOF擅長短炒,季度末持有的前十大基金更換數量也時常過半;而有些FOF持有的基金可以連續幾個季度不變。那么問題來了:基金到底該持有多長時間?是頻繁地短線變更還是持有“趴下躺贏”更好?

《每日經濟新聞》記者統計發現,部分變更基金品種比較頻繁的FOF產品,盡管取得了正收益,但是成立至今還是跑輸了自身的業績比較基準,明顯的例子就是長信頤天平衡養老目標三年持有期混合(FOF)A、浦銀安盛頤和穩健養老一年混合(FOF)A、中融量化精選(FOF)A等。具體來看,浦銀安盛頤和穩健養老一年混合(FOF)A成立于2019年11月,截至去年年底,凈值增長率為7.05%,而同期的FOF業績比較基準為12.6%,跑輸基準5.55個百分點。2020年四季報顯示,該FOF在去年全年也全面跑輸了業績比較基準。長信頤天平衡養老目標三年持有期混合(FOF)A則是成立于2019年9月,截至去年年底,凈值增長率超過26%,跑輸業績比較基準約4個百分點。

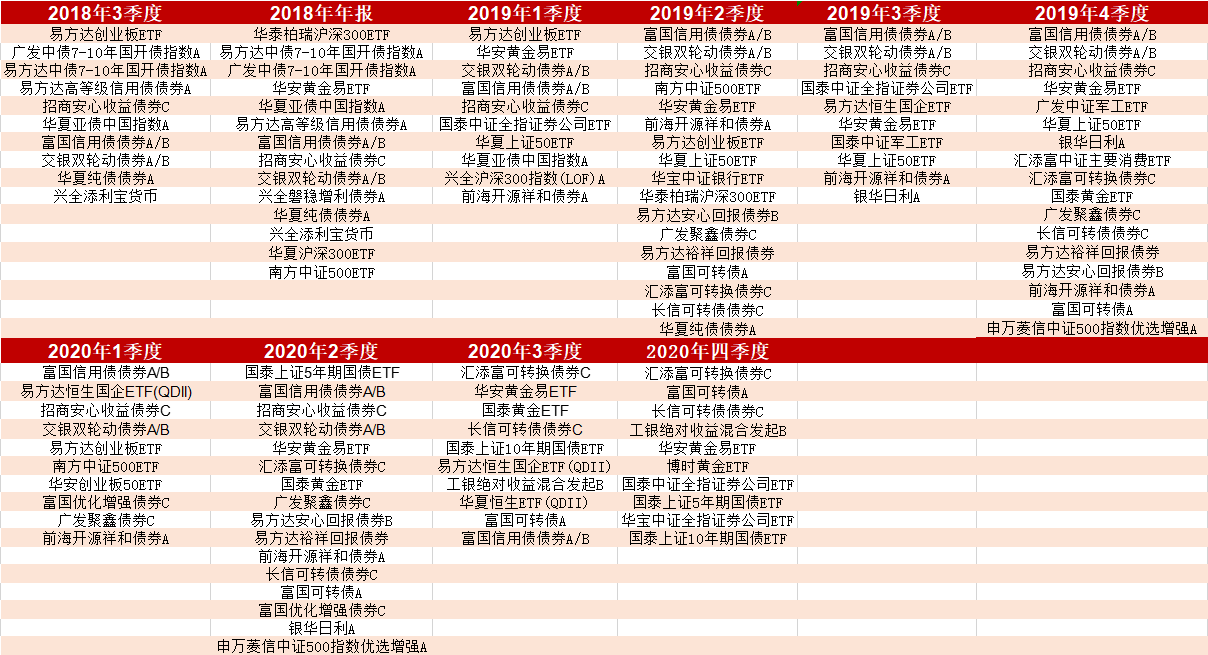

和大多數FOF挖掘主動權益精品的思路不同,成立于2018年5月的中融量化精選FOF秉持的是持有債基+短線操作指數基金,尤其是ETF波動操作痕跡十分明顯。先來看它此前各季度持有基金的變化情況。

近10個季度中融量化精選FOF持基詳情(數據來源:Choice)

“從每個季度的情況來看,該FOF基金經理在配置債券基金的同時,對ETF的投資也是十分偏好,在ETF的操作上也是短線交易頻繁。由于季報只能顯示每個季度末的持基情況,該基金單只ETF持有的時間很多時候可能不到一個季度”,某基金研究人士分析道。

根據該FOF基金的招募說明書約定,該基金投資于權益類資產(包括股票、股票型基金、混合型基金)占基金資產的比例為0~30%;其中,權益類資產(包括股票、股票型基金、混合型基金)的戰略配置比例為20%,固定收益類資產(包括債券、債券型基金、貨幣市場基金等)的戰略配置比例80%。權益類資產的戰術調整幅度不超過戰略配置比例的正負10%。統計發現,從季度公布持有的權益資產的比例,大多數時候的配置比例都在20%以上,顯示出該FOF對權益市場的信心。

那么,這種炒基思路又怎樣呢?中融量化精選FOF的2020年四季報顯示,中融量化精選A和中融量化精選C自成立至2020年年底,凈值增長率分別為12.75%、10.95%,對應的業績比較基準率為16.76%,跑輸業績比較基準分別為4.01個百分點、5.81個百分點。從較長的時間范圍看來,主打債券基金同時輔助短線申贖ETF的策略,并沒有給中融量化精選FOF的業績帶來很好的效果。

有趣的是,同樣季度前十大持有基金變更頻繁的還有泰達宏利全能混合FOF。該產品在去年季度末持有基金的“變臉”速度非常快:2020年一季度期間,前十大持有基金變更了8只;2020年二季度期間又變更了5只;2020年三季度期間變更4只;2020年四季度期間變動3只。而該FOF也同樣短炒ETF,2020年一季度末,泰達宏利全能混合(FOF)A申購并持有了匯添富中證主要消費ETF基金85萬份,隨后在2020年二季度期間全部賣出;在2020年三季度末前十大持有基金名單中,匯添富中證主要消費ETF又再次現身,且持有份額為98萬份,占基金資產凈值的比例達到了8.43%。而從業績表現來看,泰達宏利全能混合FOF自成立以來至去年年底獲得了24.76%的凈值增長率,跑贏同期業績比較基準僅1.64個百分點。

對于FOF“掌門人”操作手法的多樣化,華泰證券研究所金工首席林曉明表示,這首先是跟投資經理的管理風格有關。有些投資經理擅長頻繁地捕捉市場機會,那么FOF的持基變更就會比較快;有些投資經理希望長期持有看好的基金,那么基金組合的變更就不會很頻繁。這和一般公募基金經理的操作是類似的。

“另外持基變更也跟市場環境相關。在市場比較動蕩、宏觀基本面發生變化、政策轉向等時候,需要投資經理在資產配置和基金選擇上做出相比平時更多的調整,那么體現在持基上就會是變化相對較大”,林曉明進一步指出。

不同的“養基”風格,會不會影響FOF基金的收益表現呢?林曉明直言:“FOF基金的收益,本質還是取決于投資經理在應對市場環境變化時,憑借自身能力所做出的資產配置和基金選擇是否合適。所以持基的變化只是一個結果,深層次應該關注的還是投資經理和FOF產品表現本身。從我們量化的角度來說,已經有相對成熟的模型可以去分析基金經理的擇時能力、業績持續性、績效歸因等等。”

“出圈”的基金,炸裂的熱度,隨處可見!

也許你會覺得過去的2020年翻倍基金、收益50%以上的基金隨處可尋,而FOF這些專業持基者2020年度最高50%、平均也只有20%多的收益似乎有些尷尬。但實際上,目前公募FOF是以低風險為主,股票型FOF只有一只,其余均為混合型FOF,其中不少是偏債型FOF。而那些低風險FOF的品種,更多時候被市場定義為“固收+”,其適合的人群也是追求長期穩健回報的投資者,而不是為了一時的高收益能夠承受高風險的群體。

牛市來了,部分基民感嘆依然賺不到錢,這當然和“養基姿勢”有關!正確的“養基姿勢”是什么?答案并不統一。

如同炒股一樣,短線追漲殺跌顯然不可取,短線高手也不是那么輕易就能修煉成功的。相反,專家組的“養基”經驗卻值得研究。通過88只公募FOF在2020年前十大基金變更數量的統計,我們發現,收益增長快的是那些并不太喜歡動來動去的FOF,而從更長的時間維度來看,仍然是那些找到好基就長期持有“趴著不動”的FOF收益排在前列。相反,那些持倉頻繁變動,希望低買高賣博短線機會的FOF更容易跑輸業績比較基準,跑輸同行平均水平,就更別指望亮眼的絕對收益了。

回頭望去,我們可以看到在市場6000多只公募基金中,收益20倍的牛基數量已接近10只,10倍以上收益的基金數量已超過50只,5倍以上收益的基金數量也逼近200只。

找到幾只好基,耐心持有,贏得時間的復利,或許是“養”到牛基最簡單且概率最高的方式。

(本文僅供參考,不構成買賣依據,入市風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP