每日經(jīng)濟(jì)新聞 2021-02-20 19:00:49

抱團(tuán)股連續(xù)兩日調(diào)整,是否意味著抱團(tuán)瓦解,A股進(jìn)入新的投資方向呢?錢(qián)研君認(rèn)為還有待時(shí)間考量,不過(guò)短期市場(chǎng)強(qiáng)調(diào)順周期,受益海外通脹預(yù)期的板塊更受關(guān)注,側(cè)重點(diǎn)自然要往資源漲價(jià)這一個(gè)大方向靠。那是否本期就是講順周期呢?非也!關(guān)于順周期大體已經(jīng)提過(guò)多次,這次錢(qián)研君要講的也是與漲價(jià)有關(guān),但卻是“科技”漲價(jià)概念!

圖片來(lái)源:攝圖網(wǎng)

來(lái)源:微信公眾號(hào)“道達(dá)號(hào)”(微信公號(hào)ID:daoda1997)

各位老鐵,大家周末好!我是錢(qián)研君,每個(gè)周六,我都在公眾號(hào)“道達(dá)號(hào)”上發(fā)布最新的研究成果——錢(qián)瞻研報(bào)。

牛年“開(kāi)門(mén)紅”!連續(xù)兩個(gè)交易日3000多只個(gè)股迎來(lái)普漲行情,資本市場(chǎng)給廣大投資派發(fā)了牛年大紅包。雖然抱團(tuán)股節(jié)后表現(xiàn)不佳,出現(xiàn)回落,但整體來(lái)看,回撤幅度較大的往往都是節(jié)前“吃肉”的公司。

抱團(tuán)股連續(xù)兩日調(diào)整,是否意味著抱團(tuán)瓦解,A股進(jìn)入新的投資方向呢?錢(qián)研君認(rèn)為還有待時(shí)間考量,不過(guò)短期市場(chǎng)強(qiáng)調(diào)順周期,受益海外通脹預(yù)期的板塊更受關(guān)注,側(cè)重點(diǎn)自然要往資源漲價(jià)這一個(gè)大方向靠。那是否本期就是講順周期呢?

非也!關(guān)于順周期大體已經(jīng)提過(guò)多次,這次錢(qián)研君要講的也是與漲價(jià)有關(guān),但卻是“科技”漲價(jià)概念!

注:年前收集到粉絲朋友對(duì)于白金版內(nèi)容的建議,春節(jié)后,即本期起,白金版內(nèi)容將重新優(yōu)化,豐富公司內(nèi)容。

本期《錢(qián)瞻研報(bào)》推出了白金版,分享了一些半導(dǎo)體行業(yè)的上市公司。歡迎大家關(guān)注微信公眾號(hào)“道達(dá)號(hào)”,進(jìn)入贏家學(xué)院進(jìn)行閱讀。

免責(zé)聲明:本文及錢(qián)瞻研報(bào)白金版是從行業(yè)前瞻去挖掘價(jià)值信息,整合最熱研報(bào)主要觀點(diǎn),文章提供的信息僅供參考,不涉及操作建議。據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)!

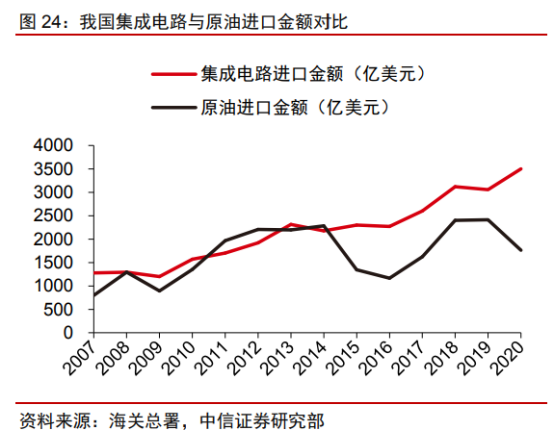

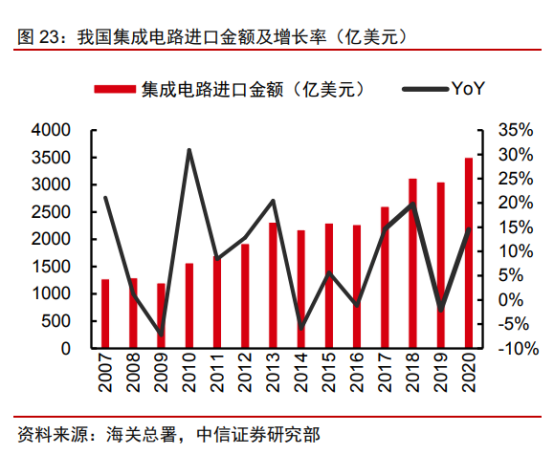

根據(jù)海關(guān)總署數(shù)據(jù),2020年中國(guó)集成電路進(jìn)口金額達(dá)3500.36億美元,同比增長(zhǎng)14.6%,首度突破3500億美元。2015年起,集成電路超過(guò)原油連續(xù)六年占據(jù)我國(guó)進(jìn)口商品第一大品類(lèi),2020年占我國(guó)進(jìn)口總額的17.03%,同比增加2.33個(gè)百分點(diǎn)。

大量的進(jìn)口依賴(lài),表明我國(guó)集成電路需求龐大,國(guó)產(chǎn)替代空間巨大。另一方面,集成電路產(chǎn)業(yè),已成為經(jīng)濟(jì)和社會(huì)發(fā)展的先導(dǎo)性和支柱性產(chǎn)業(yè),沒(méi)有芯片就沒(méi)有安全,我國(guó)發(fā)展集成電路自主可控的意愿極為迫切。

根據(jù)IC Insights,2020年中國(guó)集成電路自給率為15.9%,預(yù)計(jì)2020年到2025年中國(guó)集成電路產(chǎn)值復(fù)合年均增長(zhǎng)率為13.7%,市場(chǎng)規(guī)模復(fù)合年均增長(zhǎng)率為9.2%,由此測(cè)算到2025年自給率為19.4%,仍然較低。由此可見(jiàn),實(shí)現(xiàn)自主可控是以十年計(jì)的長(zhǎng)期過(guò)程,國(guó)內(nèi)集成電路行業(yè)將長(zhǎng)期保持較高成長(zhǎng)性,板塊具備相對(duì)活躍的基礎(chǔ)。

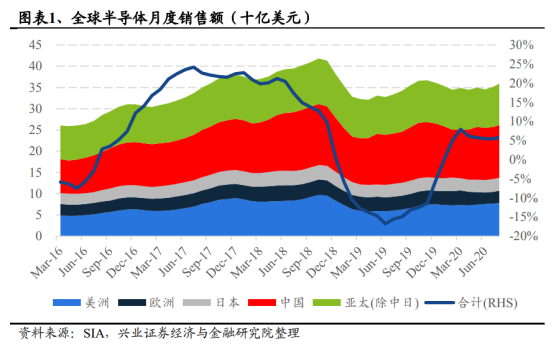

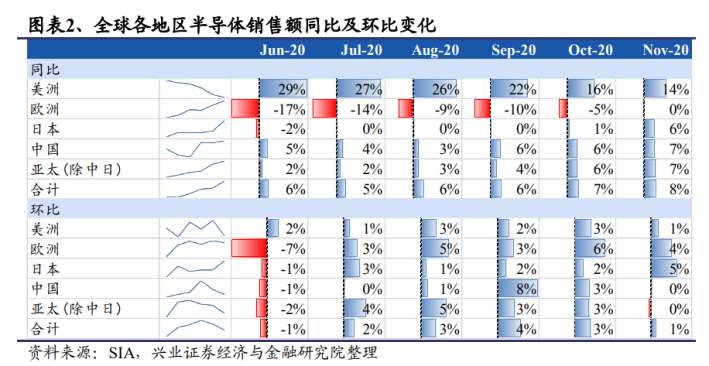

根據(jù)SIA數(shù)據(jù),全球半導(dǎo)體銷(xiāo)售額在2020年11月達(dá)到394億美元。結(jié)合WSTS及臺(tái)積電等行業(yè)龍頭近期預(yù)測(cè),券商預(yù)計(jì)半導(dǎo)體行業(yè)2020年同比增長(zhǎng)達(dá)5%,2021年有望擴(kuò)大增幅至8%。從終端應(yīng)用來(lái)看,傳統(tǒng)三大終端應(yīng)用(手機(jī)、PC、服務(wù)器)需求持續(xù)回暖,新能源車(chē)成為最重要的增量來(lái)源。

智能手機(jī):據(jù)IDC,2020年第四季度全球智能手機(jī)業(yè)務(wù)有望繼續(xù)回暖,出貨同比增長(zhǎng)2.4%,全年預(yù)計(jì)同比下滑10%,2021年有望重回兩位數(shù)增長(zhǎng)。

PC:在遠(yuǎn)程辦公下仍有支撐,2020年第四季度全球PC出貨量同比大增26.1%,2021年全球出貨量或持續(xù)同比增長(zhǎng)達(dá)13.1%。

服務(wù)器:據(jù)Digitimes預(yù)測(cè),服務(wù)器迎來(lái)云計(jì)算大客戶(hù)新一輪建設(shè)周期,2020年第四季度有望同比增長(zhǎng)14%,全年或高個(gè)位數(shù)增長(zhǎng),預(yù)計(jì)未來(lái)5年復(fù)合增長(zhǎng)率可達(dá)約7%。

新能源車(chē):伴隨新能源車(chē)價(jià)格不斷下探,汽車(chē)電子部件受益新能源車(chē)銷(xiāo)量提升及單車(chē)半導(dǎo)體價(jià)值量增長(zhǎng)(攝像頭增長(zhǎng)4倍、功率器件增長(zhǎng)10倍),預(yù)計(jì)新能源車(chē)銷(xiāo)量可維持30%以上復(fù)合增長(zhǎng)率(EVTank預(yù)測(cè))。

當(dāng)前12寸芯片缺貨主要體現(xiàn)為手機(jī)SoC、PC處理器與獨(dú)立顯卡GPU等產(chǎn)品,該部分產(chǎn)能緊俏將貫穿2021年上半年,部分先進(jìn)制程芯片或持續(xù)緊俏至年末。

其次是汽車(chē)電子相關(guān)芯片,主要因海外經(jīng)濟(jì)復(fù)蘇后車(chē)企芯片備貨不足,同時(shí)電動(dòng)化、智能化、網(wǎng)聯(lián)化加速發(fā)展,使整車(chē)對(duì)主控芯片及功率半導(dǎo)體的需求快速增長(zhǎng),疊加標(biāo)準(zhǔn)品器件的安全庫(kù)存水位提升,8寸晶圓產(chǎn)能已滿(mǎn)載,多數(shù)代工廠訂單已排至2021年下半年。

根據(jù)SUMCO數(shù)據(jù),預(yù)計(jì)2021年8寸晶圓需求大概在575萬(wàn)片/月-600萬(wàn)片/月,12寸晶圓需求大概在650萬(wàn)片/月-700萬(wàn)片/月。根據(jù)SEMI,2021年全球8寸晶圓產(chǎn)能大約為580萬(wàn)片/月-600萬(wàn)片/月,12寸晶圓產(chǎn)能大概在600萬(wàn)片/月-650萬(wàn)片/月。因此判斷2021年供不應(yīng)求狀態(tài)將貫穿全年。

受益“全球經(jīng)濟(jì)復(fù)蘇+國(guó)產(chǎn)替代份額內(nèi)移”下產(chǎn)能緊張,國(guó)內(nèi)半導(dǎo)體公司業(yè)績(jī)高增長(zhǎng),景氣度有望維持全年。

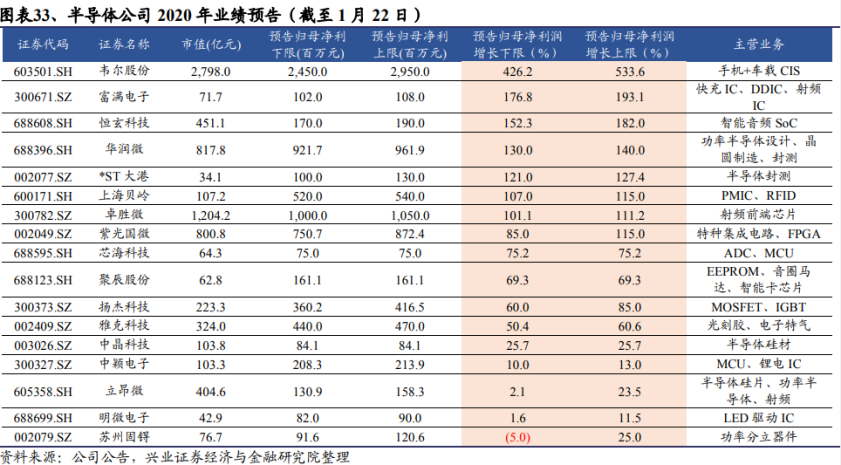

截至1月22日,17家半導(dǎo)體上市公司發(fā)布業(yè)績(jī)預(yù)告,業(yè)績(jī)同比全部為正,其中業(yè)績(jī)漲幅最高的韋爾股份超過(guò)5倍。行業(yè)業(yè)績(jī)普遍喜人,主要因訂單飽滿(mǎn)下產(chǎn)能利用率高企,從而推動(dòng)利潤(rùn)率持續(xù)提升。

新興應(yīng)用亦驅(qū)動(dòng)產(chǎn)業(yè)細(xì)分領(lǐng)域高增長(zhǎng),恒玄科技則受益TWS耳機(jī)爆發(fā)歸母凈利潤(rùn)同比增長(zhǎng)高達(dá)182%。此外,多個(gè)品類(lèi)的芯片漲價(jià),出貨周期大幅延長(zhǎng)。產(chǎn)業(yè)鏈反應(yīng)半導(dǎo)體景氣度有望延續(xù)全年。

截至2020年中國(guó)已有2218家芯片設(shè)計(jì)企業(yè),華為海思、紫光展銳、中國(guó)華大等正在快速崛起,2017年位列全球TOP50的中國(guó)芯片設(shè)計(jì)公司由2009年的1家增到10家,銷(xiāo)售額在2020年達(dá)到3819億元,10年復(fù)合增速達(dá)28%。以中芯國(guó)際為首的中國(guó)晶圓代工廠借助于地域優(yōu)勢(shì),能為中國(guó)Fabless提供全方位、本土化的解決方案。

華為在受美國(guó)政策影響后開(kāi)始集結(jié)國(guó)內(nèi)半導(dǎo)體企業(yè),全面加速?lài)?guó)內(nèi)芯片制造技術(shù),規(guī)劃建立28nm的自主技術(shù)芯片生產(chǎn)線。2020年11月,華為海思成功研發(fā)出生產(chǎn)線完全去美化的OLED驅(qū)動(dòng)芯片,并開(kāi)始流片。

此外,外部環(huán)境不確定及行業(yè)高景氣度下頭部制造廠積極擴(kuò)產(chǎn),設(shè)備國(guó)產(chǎn)化有望提升。

中芯國(guó)際在北京即將新建10萬(wàn)片/月新廠房;華虹無(wú)錫產(chǎn)能從2020年末2萬(wàn)片/月擴(kuò)張至2021年末6.5萬(wàn)片/月,廠房?jī)?nèi)后續(xù)仍有1.5萬(wàn)片/月擴(kuò)產(chǎn)空間;長(zhǎng)江存儲(chǔ)亦規(guī)劃在2023年產(chǎn)能達(dá)到30萬(wàn)片/月,2017-2020年,長(zhǎng)江存儲(chǔ)中標(biāo)供應(yīng)商中國(guó)內(nèi)廠商設(shè)備占比呈現(xiàn)上升態(tài)勢(shì)。在國(guó)內(nèi)晶圓廠擴(kuò)產(chǎn)驅(qū)動(dòng)下,相關(guān)設(shè)備需求持續(xù)拉升。

國(guó)內(nèi)集成電路行業(yè)整體仍處于起步的初級(jí)階段,市場(chǎng)需求及國(guó)產(chǎn)替代空間巨大,以十年維度的長(zhǎng)期發(fā)展實(shí)現(xiàn)自主可控是行業(yè)的核心邏輯,這里梳理兩大投資主線。

一、“自頂而下”,關(guān)注重資產(chǎn)領(lǐng)域龍頭標(biāo)的。

制造、設(shè)備材料、封測(cè)等高投入重資產(chǎn)屬性領(lǐng)域,全球龍頭地位穩(wěn)固,國(guó)內(nèi)企業(yè)往往需要長(zhǎng)期資金投入,經(jīng)歷較長(zhǎng)時(shí)間追趕,此類(lèi)領(lǐng)域國(guó)內(nèi)只需集中資源扶持一兩家企業(yè)。有券商預(yù)計(jì),政策扶持及資本支持將持續(xù)擴(kuò)大,具有先發(fā)技術(shù)優(yōu)勢(shì)的龍頭企業(yè),有望率先受益。此類(lèi)企業(yè)產(chǎn)業(yè)地位穩(wěn)固,長(zhǎng)期業(yè)績(jī)有望持續(xù)發(fā)展,適合中長(zhǎng)期持有。

二、“農(nóng)村包圍城市”,關(guān)注輕資產(chǎn)領(lǐng)域,具有全球競(jìng)爭(zhēng)力的設(shè)計(jì)公司龍頭,或低估值高增長(zhǎng)品種。

設(shè)計(jì)領(lǐng)域依靠市場(chǎng)競(jìng)爭(zhēng),政策上以行業(yè)扶持為主(建立國(guó)家一級(jí)學(xué)科,提高行業(yè)從業(yè)待遇,建立良好投融資環(huán)境,鼓勵(lì)下游廠商采用國(guó)產(chǎn)芯片),做好宏觀引導(dǎo),避免重大項(xiàng)目重復(fù)無(wú)序競(jìng)爭(zhēng),同時(shí)以市場(chǎng)競(jìng)爭(zhēng)力為準(zhǔn)繩,避免對(duì)個(gè)體的盲目扶持。

芯片設(shè)計(jì)領(lǐng)域接近下游需求,不同客戶(hù)之間需求差異大且變化迅速,單一企業(yè)很難滿(mǎn)足市場(chǎng)全部需求。因此在芯片設(shè)計(jì)領(lǐng)域并不適用于集中投資一家公司的模式,更應(yīng)當(dāng)鼓勵(lì)創(chuàng)新創(chuàng)業(yè)、優(yōu)化市場(chǎng)環(huán)境,讓市場(chǎng)內(nèi)的企業(yè)充分競(jìng)爭(zhēng),優(yōu)勝劣汰,培育出緊貼市場(chǎng)的優(yōu)秀企業(yè)。

因此,IC設(shè)計(jì)仍將是中國(guó)未來(lái)10年成長(zhǎng)最快的半導(dǎo)體領(lǐng)域,伴隨下游終端龍頭轉(zhuǎn)移至中國(guó),需求將顯著提升并且催化國(guó)產(chǎn)替代,同時(shí)制造產(chǎn)能在國(guó)內(nèi)擴(kuò)張也進(jìn)一步降低IC設(shè)計(jì)門(mén)檻,IC設(shè)計(jì)業(yè)將迎來(lái)黃金十年。

綜上,細(xì)分領(lǐng)域龍頭公司有望迅速成長(zhǎng),產(chǎn)品結(jié)構(gòu)由低端走向高端,逐步實(shí)現(xiàn)國(guó)產(chǎn)化芯片替代,同時(shí)結(jié)合市場(chǎng)需求變化,將不斷有優(yōu)秀公司涌現(xiàn)。

欲知錢(qián)研君在這個(gè)領(lǐng)域關(guān)注到了哪些優(yōu)秀的公司,本期《錢(qián)瞻研報(bào)》的白金版,將為大家一一呈現(xiàn)。

本期《錢(qián)瞻研報(bào)》推出了白金版,分享了一些半導(dǎo)體行業(yè)的上市公司。歡迎大家關(guān)注微信公眾號(hào)“道達(dá)號(hào)”,進(jìn)入贏家學(xué)院進(jìn)行閱讀。

免責(zé)聲明:本文及錢(qián)瞻研報(bào)白金版是從行業(yè)前瞻去挖掘價(jià)值信息,整合最熱研報(bào)主要觀點(diǎn),文章提供的信息僅供參考,不涉及操作建議。據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)!

風(fēng)險(xiǎn)提示:

1、行業(yè)層面:行業(yè)景氣下行的風(fēng)險(xiǎn)、貿(mào)易摩擦超預(yù)期加劇的風(fēng)險(xiǎn)、半導(dǎo)體扶持政策低預(yù)期的風(fēng)險(xiǎn)。

2、公司層面:技術(shù)研發(fā)低預(yù)期和客戶(hù)拓展低預(yù)期的風(fēng)險(xiǎn)。

本期錢(qián)瞻研報(bào)的參考研報(bào)如下:

中信證券:以史為鑒,從全球發(fā)展歷程看半導(dǎo)體投資機(jī)遇

興業(yè)證券:海外復(fù)蘇助推半導(dǎo)體行業(yè)景氣,新興場(chǎng)景加速?lài)?guó)產(chǎn)替代

方正證券:半導(dǎo)體:節(jié)后看好三大方向

(本文內(nèi)容僅供參考,不作為投資依據(jù),據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)。)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

填補(bǔ)公共數(shù)據(jù)運(yùn)營(yíng)制度空白,四川為數(shù)據(jù)要素市場(chǎng)化“探路”

沖擊千億元營(yíng)收目標(biāo),成都集成電路產(chǎn)業(yè)如何乘勢(shì)而上?

文旅經(jīng)濟(jì)再創(chuàng)新高,四川文旅強(qiáng)縣如何讓產(chǎn)業(yè)“多點(diǎn)開(kāi)花”?

四川集中啟動(dòng)“人大與青春同行”系列活動(dòng),讓人大制度“可感、可觸、可參與”

“產(chǎn)投28計(jì)劃”今日啟航!成都千億基金集群首發(fā):5億投資鎖定15家未來(lái)企業(yè)

填補(bǔ)公共數(shù)據(jù)運(yùn)營(yíng)制度空白,四川為數(shù)據(jù)要素市場(chǎng)化“探路”

沖擊千億元營(yíng)收目標(biāo),成都集成電路產(chǎn)業(yè)如何乘勢(shì)而上?

文旅經(jīng)濟(jì)再創(chuàng)新高,四川文旅強(qiáng)縣如何讓產(chǎn)業(yè)“多點(diǎn)開(kāi)花”?

四川集中啟動(dòng)“人大與青春同行”系列活動(dòng),讓人大制度“可感、可觸、可參與”

“產(chǎn)投28計(jì)劃”今日啟航!成都千億基金集群首發(fā):5億投資鎖定15家未來(lái)企業(yè)

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112