每日經濟新聞 2021-08-10 14:49:52

◎緣何營業收入增長了25.69%,凈利潤卻大幅下降?以純粹的財務角度看,主要原因是新華都的營業成本增速快于營業收入增速。

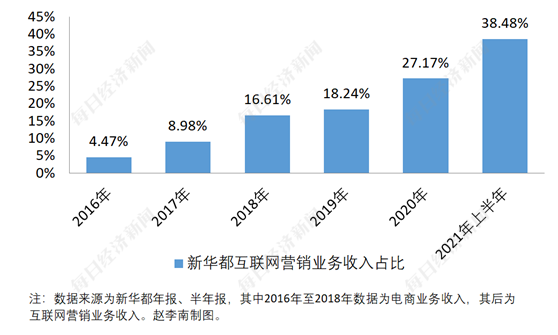

◎近年來新華都一直在進行互聯網轉型。今年上半年互聯網營銷業務的收入占比大幅提高至38.48%。

每經記者|趙李南 每經編輯|張海妮

新華都(002264,SZ)8月9日晚間發布2021年半年度業績報告稱,2021年上半年實現營業收入約28.89億元,同比增加25.69%;歸屬于上市公司股東的凈利潤約為7356萬元,同比減少45.98%。

《每日經濟新聞》記者注意到,成本相比于收入增速更快是今年上半年新華都凈利潤大幅下降的重要原因。

值得注意的是,從收入結構變化上看,近年來新華都逐步由傳統的超市零售向互聯網營銷轉型。今年上半年,新華都的互聯網營銷業務收入占比大幅提高至38.48%。

緣何營業收入增長了25.69%,凈利潤卻大幅下降?以純粹的財務角度看,主要原因是新華都的營業成本增速快于營業收入增速。

今年上半年,新華都實現營業收入約28.89億元,同比增長約5.91億元,同比增速為25.69%。與此同時,新華都的營業成本同比增長了5.3億元,同比增速為31.09%。

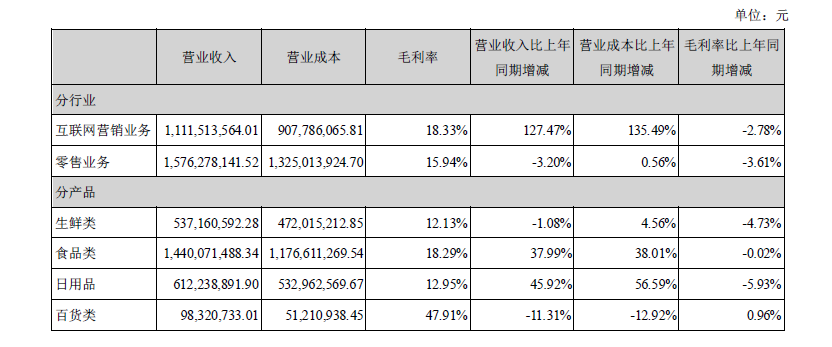

與之對應的就是毛利率下滑。今年上半年,新華的互聯網營銷業務和零售業務毛利率分別為18.33%和15.94%,分別相比于去年同期下降了2.78個百分點和3.61個百分點。

圖片來源:新華都2021年半年報截圖

“當前租金、人力等支出的持續上漲趨勢不可避免,公司面臨運營成本持續增長的風險,該情形對經營業績形成較大壓力。”新華都表示。

對于凈利潤下降,新華都解釋稱:“公司凈利潤下降的主要原因系零售行業市場競爭加劇、報告期內開始執行財政部頒布的《企業會計準則第21號—租賃》以及上年同期享受疫情優惠政策等綜合因素導致公司零售業務的業績波動較大,對公司整體盈利能力造成了一定影響。”

新華都表示,目前零售行業市場競爭激烈。隨著電商行業的不斷發展,中國網絡零售市場保持較高的增長態勢,零售企業受電商沖擊明顯,對客流和銷售均造成一定影響。同時全行業線上業務特別是社區團購等新零售渠道的興起,逐漸形成分流力量,蠶食傳統商超份額,綜合因素導致零售行業市場競爭更加激烈。

“本期公司積極擴展品類范圍和業務規模,新增服務品牌方,及新冠疫情引發購買渠道進一步向線上轉移,促進了銷售額增長。”新華都在半年報中表示。

從收入結構上看,今年上半年新華都有了很大的改變。其中互聯網營銷業務和零售業務分別實現營業收入約11.1億元和15.8億元,同比增長127.47%和-3.20%。

事實上,近年來新華都一直在進行互聯網轉型。今年上半年互聯網營銷業務的收入占比大幅提高至38.48%。

值得注意的是,謀求轉型的新華都在多個領域都進行了嘗試。

2018年1月,新華都實業集團股份有限公司協議轉讓了新華都10%股份,受讓方為阿里巴巴(成都)軟件技術有限公司(以下簡稱阿里巴巴成都)和杭州瀚云新領股權投資基金合伙企業(有限合伙)(以下簡稱杭州瀚云)。

阿里巴巴成都和杭州瀚云為一致行動人,兩家公司合計持有新華都10%股份,成為新華都第二大股東。

新華都曾經在2017年與阿里巴巴合作設立了福建新盒網絡科技有限公司(以下簡稱福建新盒),試水與阿里合作開發新零售業務。然而在短短的一年后,新華都就退出了這家新設公司。

在2018年年報中,新華都表示其實現與阿里巴巴戰略合作,對接阿里巴巴的電商資源,開展“淘寶到家”等業務,實現會員、支付等系統的對接及打通,深挖數據資源,顧客、員工、商品等數字化管理能力得到有效提升。然而,淘寶到家業務最后一次出現在新華都的公告中是在其2019年半年報中。

此外,新華都的新型專業社交餐飲業態——福建新華都海物會投資有限公司51%的股權也于2019年6月以1元的價格被轉讓。

在經歷了多次挫折之后,新華都在談及互聯網營銷業務時似乎轉變了思路。公司在2021年半年報中表示,其互聯網營銷業務主要分為全渠道銷售和電商運營服務兩塊。

“目前互聯網全渠道銷售業務以B2B為主,主要客戶為京東、天貓、蘇寧、唯品會等有影響力的電商平臺。目前合作品牌包括瀘州老窖、山西汾酒、云南白藥、青島啤酒等國內知名品牌。”新華都稱。

在半年報中,新華都對電商行業的判斷之一為“信息化程度提升,行業競爭加劇”。新華都表示,隨著電商行業的逐步成熟,信息技術已成為行業發展力和競爭力的決定性要素。人工智能、虛擬現實、大數據等新技術的運用,驅動消費體驗不斷升級。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP