每日經(jīng)濟新聞 2021-09-24 09:07:13

每經(jīng)記者|李玉雯 每經(jīng)編輯|廖丹

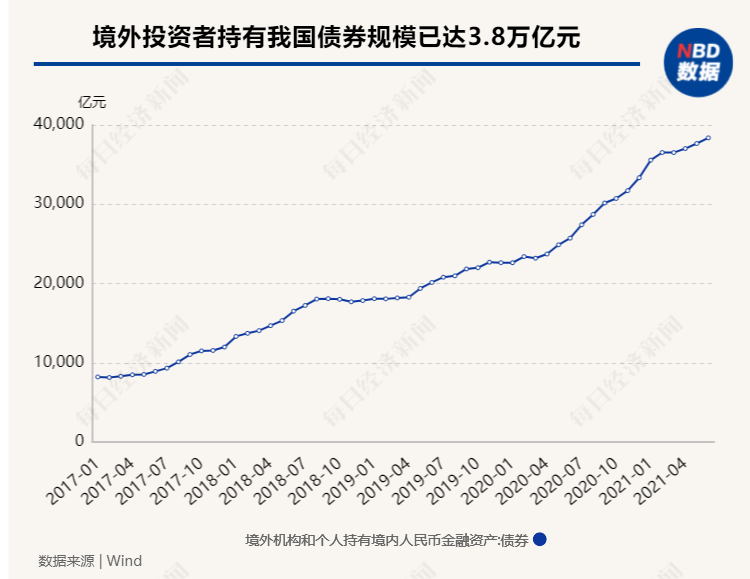

四年前,債券通落地是我國債市開放的重要里程碑,“北向通”率先上線后,外資流入我國債市的規(guī)模快速增長,四年間境外投資者持有我國債券規(guī)模從約8500億元大幅增至3.8萬億元人民幣,年均增速超過40%,發(fā)展前景廣闊。

與此同時,隨著國際經(jīng)濟金融發(fā)展形勢變化以及我國金融雙向開放不斷擴大,境內(nèi)投資者對外投資的熱情日益提升。如今,債市互聯(lián)互通程度再進一步——9月24日,各方翹首以盼的債券“南向通”正式上線,與現(xiàn)有QDII(合格境內(nèi)機構(gòu)投資者)、RQDII(人民幣合格境內(nèi)機構(gòu)投資者)等投資渠道互為補充,為境內(nèi)投資者“出海”增添了新的途徑。

根據(jù)規(guī)定,現(xiàn)階段“南向通”內(nèi)地投資者暫定為央行2020年度公開市場業(yè)務(wù)一級交易商中的41家銀行類金融機構(gòu)(不含非銀行類金融機構(gòu)與農(nóng)村金融機構(gòu))。QDII和RQDII也可以通過“南向通”開展境外債券投資。

《每日經(jīng)濟新聞》記者注意到,隨著“南向通”揭開面紗,各類機構(gòu)蓄勢待發(fā),多家受訪機構(gòu)表示經(jīng)過積極籌備后相關(guān)業(yè)務(wù)已準備就緒。不僅如此,有銀行理財子公司已上架發(fā)售“南向通”主題理財產(chǎn)品,一定程度上滿足居民對跨境理財?shù)呐渲眯枨蟆?/span>

年度總額度5000億元等值人民幣跨境投資要注意什么?

所謂“南向通”,是指境內(nèi)投資者經(jīng)由內(nèi)地與香港相關(guān)基礎(chǔ)服務(wù)機構(gòu)在債券交易、托管、結(jié)算等方面互聯(lián)互通的機制安排,投資香港債券市場交易流通的債券。

記者了解到,過去境內(nèi)機構(gòu)“走出去”投資境外債市的主要渠道為QDII、RQDII、QDLP(合格境內(nèi)有限合伙人)等,受到額度和審批管理,再加上交易成本等因素,投資者參與程度較低。“南向通”啟動以后,其并沒有突破現(xiàn)行政策框架,而是通過兩地債券市場交易、托管、結(jié)算等基礎(chǔ)服務(wù)機構(gòu)的合作,簡化投資流程,為內(nèi)地投資者提供更加便捷的對外投資渠道。

從運行框架來看,“南向通”與“北向通”一樣,也采用了國際通行的名義持有人制度安排。內(nèi)地債券登記結(jié)算機構(gòu)、托管清算銀行通過在香港開立名義持有人賬戶的方式,為內(nèi)地投資者提供債券托管結(jié)算服務(wù)。

根據(jù)央行公告,現(xiàn)階段“南向通”內(nèi)地投資者暫定為央行認可的部分公開市場業(yè)務(wù)一級交易商,QDII和RQDII也可以通過“南向通”開展境外債券投資。在額度管理方面,“南向通”跨境資金凈流出額上限不超過年度總額度和每日額度。目前,“南向通”年度總額度為5000億元等值人民幣,每日額度為200億元等值人民幣。

華泰證券研報指出,“南向通”之所以有額度限制,主要是為了控制跨境資金流動風(fēng)險。但整體看,5000億額度限制不是特別嚴格,作為對比,2019年和2020年境外機構(gòu)對國內(nèi)債券增持規(guī)模分別約為4500億和1萬億,“南向通”起步初期即達到5000億,基本可以滿足境內(nèi)機構(gòu)需求。

值得關(guān)注的是,境內(nèi)投資者通過“南向通”這一渠道對外投資,需要注意哪些問題?

交通銀行相關(guān)負責人接受《每日經(jīng)濟新聞》記者采訪時表示:

從自營投資風(fēng)險角度來看,境外市場復(fù)雜性和波動性更強,在業(yè)務(wù)的發(fā)展中需要不斷適應(yīng)跨境投資特點,建立起涵蓋信用風(fēng)險、市場風(fēng)險、匯率風(fēng)險、國別風(fēng)險和操作風(fēng)險等在內(nèi)的全面風(fēng)險管理體系,做好跨境投資的全面風(fēng)險管理。

從產(chǎn)品層面來看,內(nèi)地投資者的風(fēng)險承受能力相對較低,投資目標以保值增值為主。南向通相關(guān)產(chǎn)品需要充分考慮到境內(nèi)機構(gòu)及個人投資者的風(fēng)險承受能力,做好對合格投資者的風(fēng)險提示。

從資金跨境流動角度來看,投資者需要關(guān)注人民銀行規(guī)定的每日200億元和每年5000億元等值人民幣的跨境凈流出限額,妥善安排交易計劃,確保在限額內(nèi)完成交易和結(jié)算。

南京銀行相關(guān)負責人對《每日經(jīng)濟新聞》記者表示,“南向通”為跨境投資,需要注意兩地交易習(xí)慣的差別和市場驅(qū)動因素的差別。“作為投資者,我行較為關(guān)注跨境資金流動的合規(guī)性及額度的管控,并重視做好交易前中后的申報等工作。”

“境外債市和境內(nèi)債市還是有挺大差別的,做市制度、交易方式、流動性和做空機制都有所不同。”諾亞國際研究部對《每日經(jīng)濟新聞》記者表示,投資者需要充分理解到境外債市的美元流動性背景和估值邏輯,這與境內(nèi)債券投資可能大不相同,市場風(fēng)險、信用風(fēng)險和匯率風(fēng)險都需要考慮到。投資者更需要理解到,境內(nèi)外法律制度架構(gòu)的不同,在求償、追索等情況發(fā)生時其流程也往往不同。

至于“南向通”如何管理跨境資金流動風(fēng)險?央行表示,“南向通”通過在交易、托管、結(jié)算、匯兌等各個環(huán)節(jié)的設(shè)計,實現(xiàn)資金閉環(huán)管理,并通過交易托管數(shù)據(jù)報告等方式,強化穿透式監(jiān)管與監(jiān)測。

需要注意的是,境內(nèi)投資者可使用人民幣或外匯參與“南向通”,相關(guān)資金只可用于債券投資,不得通過“南向通”非法套匯。

起步階段先開通現(xiàn)券交易 哪些標的受到關(guān)注?

“南向通”帶來的投資機會是市場關(guān)注的焦點。根據(jù)規(guī)定,“南向通”的可投資范圍是在境外發(fā)行,并在香港市場交易流通的債券。起步階段,“南向通”先開通現(xiàn)券交易。

當前香港市場流通交易的主要券種,包括港元債、離岸人民幣債券、中資美元債。具體而言,港元債是在港交易的存量規(guī)模很大的券種,其中政府債、機構(gòu)債、銀行發(fā)債占到了接近80%,這部分債券往往表現(xiàn)比較穩(wěn)健,波動性較小,同時收益率也一般較低。

從離岸人民幣債券的發(fā)行情況來看,央票和金融債是近年來的主要發(fā)行品種。點心債特指香港離岸人民幣債券,由國家開發(fā)銀行在2007年首發(fā)。“這部分券種可以在一定程度上滿足不同投資者的期限投資偏好,但一般來說收益率要低于境內(nèi)。”諾亞國際研究部告訴記者。

Wind顯示,截至9月23日,整個離岸人民幣債券存量市場中,金融債存量為2218.11億元,占比57.49%,其次為央行票據(jù),存量800億元,占比20.73%。從期限結(jié)構(gòu)看,1年以內(nèi)的債券存量占比最大(23.93%),1-3年和5-10年的債券存量均在800億元左右,占比在20%左右,整體來看債券期限結(jié)構(gòu)較為均衡,能夠滿足不同投資者的期限投資偏好。

“在南向通初級階段,人民幣計價的國債、央票、銀行債更容易被境內(nèi)銀行接納;人民幣國債、央票和銀行債波動性較一般債券也更加穩(wěn)定,銀行買入這些債券基本以持有至到期盤為主。”南京銀行相關(guān)負責人對《每日經(jīng)濟新聞》記者表示。

此外,多位分析人士指出,隨著“南向通”發(fā)展,中資美元債或?qū)⒊蔀樽钣袧摿Φ钠贩N之一。

交通銀行相關(guān)負責人對《每日經(jīng)濟新聞》記者表示,鑒于當前債務(wù)工具中央結(jié)算系統(tǒng)CMU中港元債和點心債的成交占比較大,機制也相對完善,同時境內(nèi)投資者負債以人民幣為主,點心債收益率較港元債更好。“目前,據(jù)我們了解,預(yù)計在‘南向通’開放初期,從風(fēng)險、投資性價比等綜合考慮,投資者對點心債、港元債比較感興趣,未來中資美元債等或是更具潛力的品種之一,能夠豐富境內(nèi)投資者的標的選擇,滿足不同的風(fēng)險偏好。”

資料顯示,在中資離岸債存量中,美元債是主要類型,占比超過90%,每年約有50%左右的中資美元債在香港聯(lián)交所上市。從一級市場來看,中資美元債以企業(yè)債和金融債為主,從期限結(jié)構(gòu)來看,近年來1-3年期、3-5年期的品種更受發(fā)行人青睞。

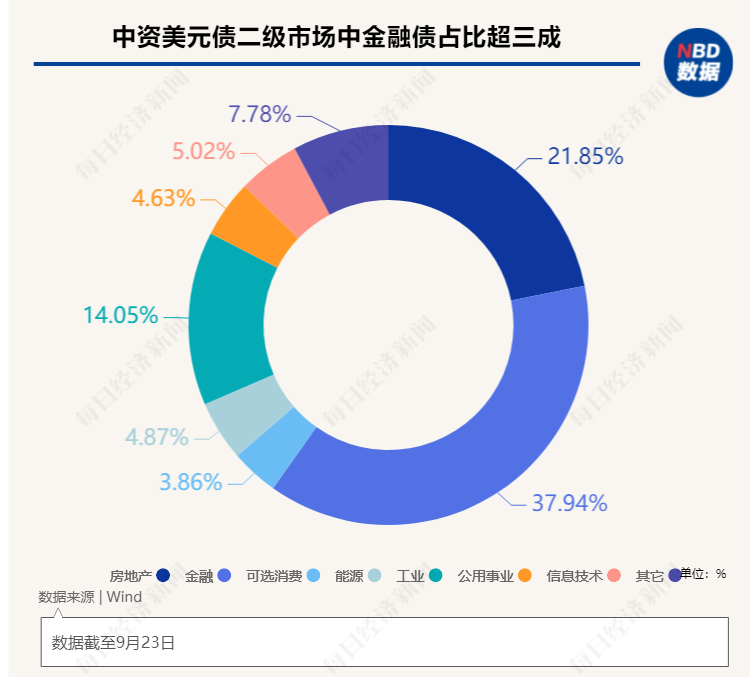

中資美元債的二級市場以金融債、地產(chǎn)債和城投債為主,細分行業(yè)中金融、房地產(chǎn)和工業(yè)排名前三。Wind顯示,截至9月23日,金融債、地產(chǎn)債和城投債的存量規(guī)模分別為3599億、2139億、785億美元,占比分別約為38%、22%和8%。另外根據(jù)Wind一級行業(yè)劃分標準,中資美元債中金融、房地產(chǎn)和工業(yè)三大行業(yè)占比分列前三,分別為37.94%、21.85%、14.05%。

中信證券明明債券研究團隊指出,雖然“南向通”開通初期港元債和人民幣債或更受歡迎,但隨著“南向通”的深入發(fā)展,香港的中資美元債市場或?qū)⒂瓉砀嗟陌l(fā)展機會,境內(nèi)機構(gòu)資產(chǎn)荒現(xiàn)象也將得到有效緩解。

諾亞國際研究部對《每日經(jīng)濟新聞》記者表示,從投資吸引力來看,中資美元債預(yù)計會成為“南向通”最具潛力的品種。與美國企業(yè)債相比,中資美元債無論在投資級還是高收益級別,都具有相當大吸引力的收益率溢價,估值也更便宜。與境內(nèi)信用債相比,高收益?zhèn)鐑r更明顯。

上述人士同時提到,高回報的同時也伴隨較高的波動率,中資美元債整體的波動率要比之前提到的其他券種大。尤其是從去年下半年以來,中資美元債市場伴隨著地產(chǎn)行業(yè)調(diào)控等政策的變化,還有今年以來地產(chǎn)發(fā)行主體業(yè)績變動,加之房地產(chǎn)行業(yè)的融資持續(xù)收緊,高收益地產(chǎn)板塊的調(diào)整也較為明顯。“但穿越這些信用風(fēng)暴和市場陣痛之后,我們對于整個中資美元債市場并不悲觀,仍然是具備較高投資性價比的資產(chǎn)類別之一。”

已有南向通理財產(chǎn)品上架 如何選擇?

值得一提的是,在為機構(gòu)投資者提供便捷的境外投資渠道的同時,“南向通”會給普通老百姓帶來什么呢?

《每日經(jīng)濟新聞》記者在采訪中了解到,個人投資者雖然不能直接購買香港債券市場交易流通的債券,但可以通過購買相關(guān)機構(gòu)發(fā)行的跨境理財?shù)确绞剑硎芨佣鄻踊睦碡斍篮彤a(chǎn)品。記者注意到,在央行宣布開展債券“南向通”業(yè)務(wù)后,各方機構(gòu)摩拳擦掌,相應(yīng)的理財產(chǎn)品也應(yīng)運而生。

在中國理財網(wǎng)上的“理財產(chǎn)品”欄目中,記者以“南向通”為關(guān)鍵詞檢索,發(fā)現(xiàn)金融機構(gòu)目前已共計推出6只產(chǎn)品,其中5只由中銀理財發(fā)行,1只由工銀理財發(fā)行,運作模式均為封閉式凈值型,投資性質(zhì)為固定收益類,募集幣種涵蓋港幣、人民幣和美元,期限在1—3年。

據(jù)中國銀行官網(wǎng)在售理財產(chǎn)品列表(2021年9月22日更新),上述5只中銀理財在售產(chǎn)品存續(xù)期限最短的為360天,最長的為731天;風(fēng)險等級為中低風(fēng)險;可在柜面、網(wǎng)銀、手機銀行、微信等端口購買,投資者類型涵蓋機構(gòu)和個人。

記者9月23日在中國銀行APP查詢看到,上述5只產(chǎn)品被分為8只銷售(其中,2只美元封閉式和1只港幣封閉式分別被拆分為A、B份額,共6只)。從募集規(guī)模上限來看,這5只產(chǎn)品的募集規(guī)模上限并不高,2只人民幣產(chǎn)品均為5億元,2只美元產(chǎn)品均為1億美元,1只港元產(chǎn)品為1億港元。

從業(yè)績基準來看,2只人民幣產(chǎn)品業(yè)績基準分別為4.35%、4.50%,投資期限分別為360天、550天;2只美元產(chǎn)品業(yè)績基準分別為1.50%-2.00%、2.50%-3.00%,投資期限分別為370天、731天;而期限同樣是370天的港幣產(chǎn)品業(yè)績基準則低于美元產(chǎn)品,為0.40%-1.00%。

截至9月23日12時,其中一只人民幣產(chǎn)品剩余額度僅7900元,該產(chǎn)品認購起點為1元人民幣,期限360天,業(yè)績比較基準為4.35%。

這些理財產(chǎn)品的費用如何?以上述人民幣產(chǎn)品為例,根據(jù)產(chǎn)品說明書,固定管理費為年化0.10%、銷售服務(wù)費年化0.30%、托管費年化0.02%,無認購費;若產(chǎn)品提前到期或終止時,理財產(chǎn)品份額的收益超出業(yè)績比較基準,對于超出部分按照50%比例收取超額業(yè)績報酬。

另外,在投資策略上,上述人民幣產(chǎn)品將募集資金主要配置于境內(nèi)外貨幣市場、固定收益市場;部分倉位將通過境內(nèi)外證券投資基金、集合資管計劃等方式投資于權(quán)益資產(chǎn),并適當參與主要以風(fēng)險對沖為目的的金融衍生品交易;可能優(yōu)選非標準化債權(quán)類資產(chǎn)。同時,該產(chǎn)品將積極參與債券“南向通”,發(fā)揮理財資金在資產(chǎn)配置上的優(yōu)勢,支持中國優(yōu)質(zhì)企業(yè)“走出去”。

中銀理財表示,在落實“南向通”各項工作中,中銀理財積極探索開展跨境資產(chǎn)管理業(yè)務(wù)新模式。在產(chǎn)品設(shè)計方面,為老百姓提供更豐富的跨境理財產(chǎn)品,特別是在西方經(jīng)濟體零利率、負利率的環(huán)境下,利用中資美元債、點心債的投資機會,配合外幣掉期保值交易,開發(fā)多幣種、多形態(tài)、多類別資產(chǎn)的外幣產(chǎn)品。

在這里,理財公司不屬于公開市場業(yè)務(wù)一級交易商,不過,根據(jù)國家外匯管理局最新發(fā)布的QDII投資額度審批情況表,部分銀行理財子公司也位列其中,中國銀行(中銀理財)、工商銀行(工銀理財)累計批準額度分別為30億美元、28億美元。

北向通四年累計成交12.3萬億元 “南北”有何差異?

2017年7月,“北向通”啟動,境外投資者得以通過內(nèi)地和香港債券市場基礎(chǔ)設(shè)施的互聯(lián)互通進入銀行間債券市場。推出至今,“北向通”已經(jīng)成為國際資金投資內(nèi)地債市的主要渠道。

數(shù)據(jù)顯示,截至2021年8月底,債券通境外投資者數(shù)量達到2733家,數(shù)量是2017年底247家的11倍。8月份,債券通共計成交6480筆、5776億元人民幣,凈流入穩(wěn)定,日均交易量263億元人民幣。今年前8個月,債券通交易量達4.298萬億元人民幣,日均交易量為265億元人民幣。

據(jù)央行有關(guān)負責人介紹,“北向通”開通前,境外投資者持有我國債券約為8500億元人民幣。截至目前,這一規(guī)模已經(jīng)達到3.8萬億元人民幣,年均增速超過40%。其中,“北向通”的境外投資者持債規(guī)模約1.1萬億元人民幣,四年來累計成交量為12.3萬億元人民幣。全球前100大資產(chǎn)管理機構(gòu)中,已有78家參與進來。

在債券通的推動下,全球三大債券指數(shù)均已將中國債券納入其中,境外機構(gòu)持有銀行間市場債券占總托管量的比例提升至3.5%。

此前在2017年,綜合考慮各方面因素,“南向通”未與“北向通”同步開通。四年來,央行始終關(guān)心關(guān)注香港債券市場發(fā)展,與香港金融管理局一直保持密切溝通,共同積極研究“南向通”可行方案。如今,“南向通”落地,作為債券通的另一塊拼圖,“南向通”與“北向通”有何不同之處?

明明指出,與“北向通”相比,“南向通”存在以下三大不同之處:

其一,投資者范圍:“南向通”的境內(nèi)投資者暫定為央行認可的部分公開市場業(yè)務(wù)一級交易商(41家)以及QDII和RQDII;“北向通”的范圍則更為廣泛,包括境外央行或貨幣當局、主權(quán)財富基金、QFII、RQFII、各類金融機構(gòu)等。

其二,托管體系:“南向通”可選擇一級托管或者多級托管體系;“北向通”需選擇多級托管體系。

其三,額度:“南向通”開通之初設(shè)置了5000億元等值人民幣的年度總額度和200億元等值人民幣的每日額度;“北向通”則無相關(guān)規(guī)定。

債市雙向開放穩(wěn)步推進 后市影響幾何?

記者在采訪中了解到,在“南向通”敲定具體上線時間后,多家機構(gòu)積極籌備相關(guān)業(yè)務(wù)。

例如:

近期交通銀行與人民銀行、外匯交易中心、香港金管局等密切溝通,在制度流程、業(yè)務(wù)系統(tǒng)、人員儲備等方面都做了詳細周密的準備工作。目前各方面準備都已就緒,交行總行將作為“南向通”首批境內(nèi)投資者參與首批市場交易,交行香港分行將作為“南向通”首批做市商為投資者提供報價服務(wù)。

南京銀行同樣被確定為“南向通”首批會員之一,此前該行已成為債券通“北向通”會員單位,作為債券特色銀行,該行積極發(fā)揮債券業(yè)務(wù)特長,積累了較為豐富的“北向通”業(yè)務(wù)經(jīng)驗,為后續(xù)“南向通”業(yè)務(wù)開展奠定了良好的基礎(chǔ)。“經(jīng)過緊鑼密鼓的籌備,目前,我行已做好‘南向通’債券業(yè)務(wù)相關(guān)準備工作,就待‘南向通’動車鳴笛開動。”南京銀行相關(guān)負責人表示。

在借鑒“北向通”發(fā)展歷程的基礎(chǔ)上,業(yè)內(nèi)如何看待“南向通”未來的發(fā)展趨勢?

交通銀行相關(guān)負責人對《每日經(jīng)濟新聞》記者表示,當前,我國已經(jīng)進入新發(fā)展階段,正在著力構(gòu)建新發(fā)展格局,這對于金融業(yè)開放提出了新的更高要求。“南向通”的推出將進一步豐富境內(nèi)投資者配置全球資產(chǎn)的渠道,有利于深化內(nèi)地與香港金融市場的良性互動,對于我國金融市場雙向開放水平的提升,以及全面開放新格局的形成意義重大。在“北向通”的寶貴經(jīng)驗和基礎(chǔ)上,“南向通”的發(fā)展將更加穩(wěn)健和順暢。

“未來,我們相信‘南向通’有望不斷拓展,不斷完善其機制,持續(xù)豐富參與機構(gòu)。”上述人士補充道:

一是可逐步在境內(nèi)債券登記結(jié)算機構(gòu)托管債券模式下納入更多元化幣種,使得境內(nèi)投資者可以通過上清所單一賬戶完成全幣種債券投資,進一步便利南向通投資流程;

二是在初期市場順利發(fā)展的基礎(chǔ)上,可考慮逐步引入更多的活躍交易商,并吸引更多的資管類投資者參與交易,進一步促進市場的活躍和多元發(fā)展;

三是未來現(xiàn)券交易運行成熟后,進一步探討在南向通項下開通現(xiàn)券交易之外的其他業(yè)務(wù)種類的可能。

南京銀行相關(guān)負責人對《每日經(jīng)濟新聞》記者表示,“南向通”的發(fā)展將與“北向通”相互促進,共同推動中國債券市場內(nèi)外聯(lián)通,幫助做大香港人民幣債券市場,并以市場化方式引流境外資金投資人民幣債券,同時也將為穩(wěn)步擴大內(nèi)地金融市場、推動內(nèi)地和香港金融市場雙向開放,積累風(fēng)險控制和運作管理相關(guān)經(jīng)驗。

“‘南向通’的啟動,也意味著中國實現(xiàn)了債券、股票市場的內(nèi)外雙向通道建設(shè),中國資本市場與全球金融市場的雙向循環(huán)通道正式架設(shè)完成,對于促進國內(nèi)金融市場與國際接軌、穩(wěn)步推進人民幣國際化具有重要戰(zhàn)略意義。”上述人士進一步表示。

記者:李玉雯

編輯:廖丹

視覺:鄒利

排版:廖丹 馬原

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112