每日經(jīng)濟新聞 2021-12-04 09:03:16

每經(jīng)記者|王海慜 陳晨 每經(jīng)編輯|何劍嶺

今年以來與波動較大的權益類資產相比,攻守兼?zhèn)涞目赊D債可謂是市場各大類資產中的一匹“黑馬”,給投資者帶來了不少預期之外的驚喜。

截至12月3日收盤,今年以來,中證轉債指數(shù)、上證轉債指數(shù)及深證轉債指數(shù)分別累計上漲17.83%、13.49%、25.64%;而同期,滬深300指數(shù)、上證指數(shù)、深證成指的漲幅分別僅為-5.95%、3.87%、2.91%。

有可轉債作為“最強輔助”,近年來,“固收+”基金也成功實現(xiàn)破圈。截至2021年9月末,“固收+”基金共有1417只,規(guī)模共計達2.09萬億元,是2018年末的3.6倍。據(jù)《每日經(jīng)濟新聞》記者統(tǒng)計,在“固收+”的各種策略中,“固收+可轉債”能給投資者帶來相對更高的收益率。

除了可以通過“固收+”基金間接參與可轉債投資外,投資者還可以憑借參與可轉債打新、直接在二級市場交易、以原股東身份參與優(yōu)先配售這三個主要途徑直接在市場上交易可轉債。 如果方法恰當?shù)脑挘瑯涌梢垣@得不輸股票的長期投資收益,但其波動率卻要低于股票。

“固收+”基金兼顧收益與風險 規(guī)模突破2萬億

近年來,由于“固收+”投資策略具備股債投資的屬性,攻守兼?zhèn)洌l(fā)成為市場的焦點,也是各類資管機構重點發(fā)展的方向。

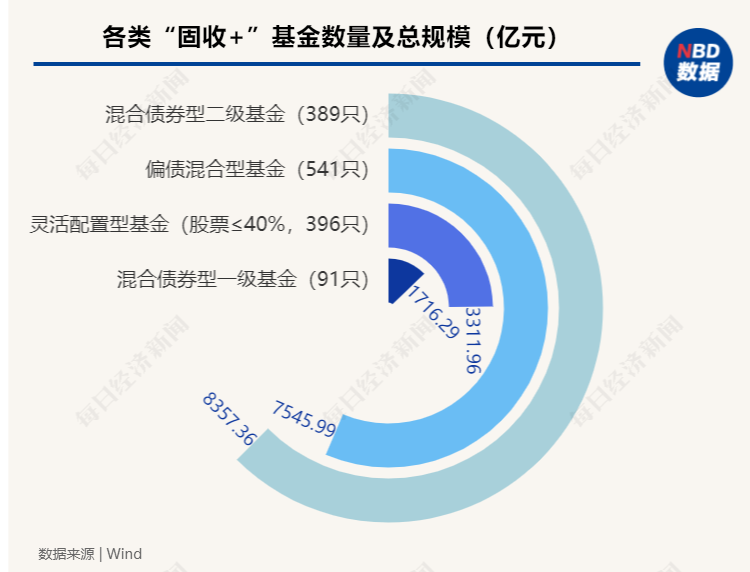

不過,目前市場上對于“固收+”并沒有嚴格統(tǒng)一的定義,基本上認為“固收+”基金是一類以固定收益資產為基礎,輔以股票、可轉債、打新、對沖等策略,以“控制風險為前提下獲得較高收益”為投資目標的基金。具體而言,一級債基、二級債基、偏債混合基金、低股票倉位的靈活配置基金(即股票持倉≤40%的靈活配置基金)可認為是“固收+”基金的范疇。

Wind資訊顯示,從基金三季報統(tǒng)計來看,截至2021年9月末,“固收+”基金共有1417只,規(guī)模共計達2.09萬億元,是2018年末(5763.21億元)的3.6倍。當然,在“固收+”基金總體規(guī)模中,以二級債基和偏債混合型基金為主,分別占比40%和36%,截至今年三季度末的規(guī)模分別達到8357億元和7546億元。

對于“固收+”基金的大發(fā)展,有券商資管人士表示這主要是由三個方面的原因所致: 第一,資管新規(guī)之后,理財產品要求凈值化運作,原來的保本高收益無以為繼。 第二,利率水平下移,純債產品收益受限,通過信用下沉來提升債券投資收益也不安全。 第三,中長期看,“固收+”產品累計收益較為可觀,2015年以來,相當比例的“固收+”基金實現(xiàn)了6%~8%的年化收益。

此外,國海證券研究也顯示,2019年~2021年期間,在資管新規(guī)逐步落地、銀行理財產品開始打破剛兌向凈值化轉型的大背景下,投資者的穩(wěn)健理財需求亟待滿足。恰逢從2019年開始,權益市場進入了整體震蕩上行、結構上有所分化的行情。疊加債券市場也有波段性機會,所以,能平衡收益與風險的“固收+”基金產品迎來了大爆發(fā)。

Wind資訊統(tǒng)計顯示,以規(guī)模占比較大的二級債基和偏債混合型基金作為“固收+”代表,從2012年以來至今(今年11月24日)的近10年間,二級債基指數(shù)和偏債混合型基金指數(shù)分別上漲了96.05%和107.74%,年化收益率分別達到7.25%和7.90%。雖然說同期滬深300指數(shù)漲幅也達了109.60%,年化收益率也達到8.00%,但從最大回撤幅度來看,二級債基指數(shù)和偏債混合型基金指數(shù)顯著小于滬深300指數(shù)。

數(shù)據(jù)顯示,2012年以來至今,二級債基指數(shù)和偏債混合型基金指數(shù)最大回撤為-12.02%和-8.17%,而同期滬深300指數(shù)最大回撤高達-46.70%。

記者進一步發(fā)現(xiàn),偏債混合型基金指數(shù)自2012年以來取得了107.74%的漲幅,雖然與同期滬深300指數(shù)漲幅相差不大,但是偏債混合型基金指數(shù)每一年均取得了正收益,而滬深300指數(shù)同期有4年錄得負收益,負收益最大的一年為-25.31%。

對此,融通基金固收總監(jiān)張一格在做客每日經(jīng)濟新聞《每經(jīng)下午茶》直播間時表示:“‘固收+’的投資具有東邊不亮西邊亮的屬性,債券沒有機會,可能股票有機會,反之亦然。所以‘固收+’是有能力在長期中穿越牛熊,也可以提供相對穩(wěn)定收益的品種。在配置‘固收+’品種時,不用刻意擇時,以長期配置的心態(tài)持有優(yōu)秀的‘固收+’品種即可。”

“固收+可轉債”投資收益更高

Wind資訊統(tǒng)計顯示,前述1417只“固收+”基金中,今年前三季度有超九成錄得正收益,平均收益率為4.00%。

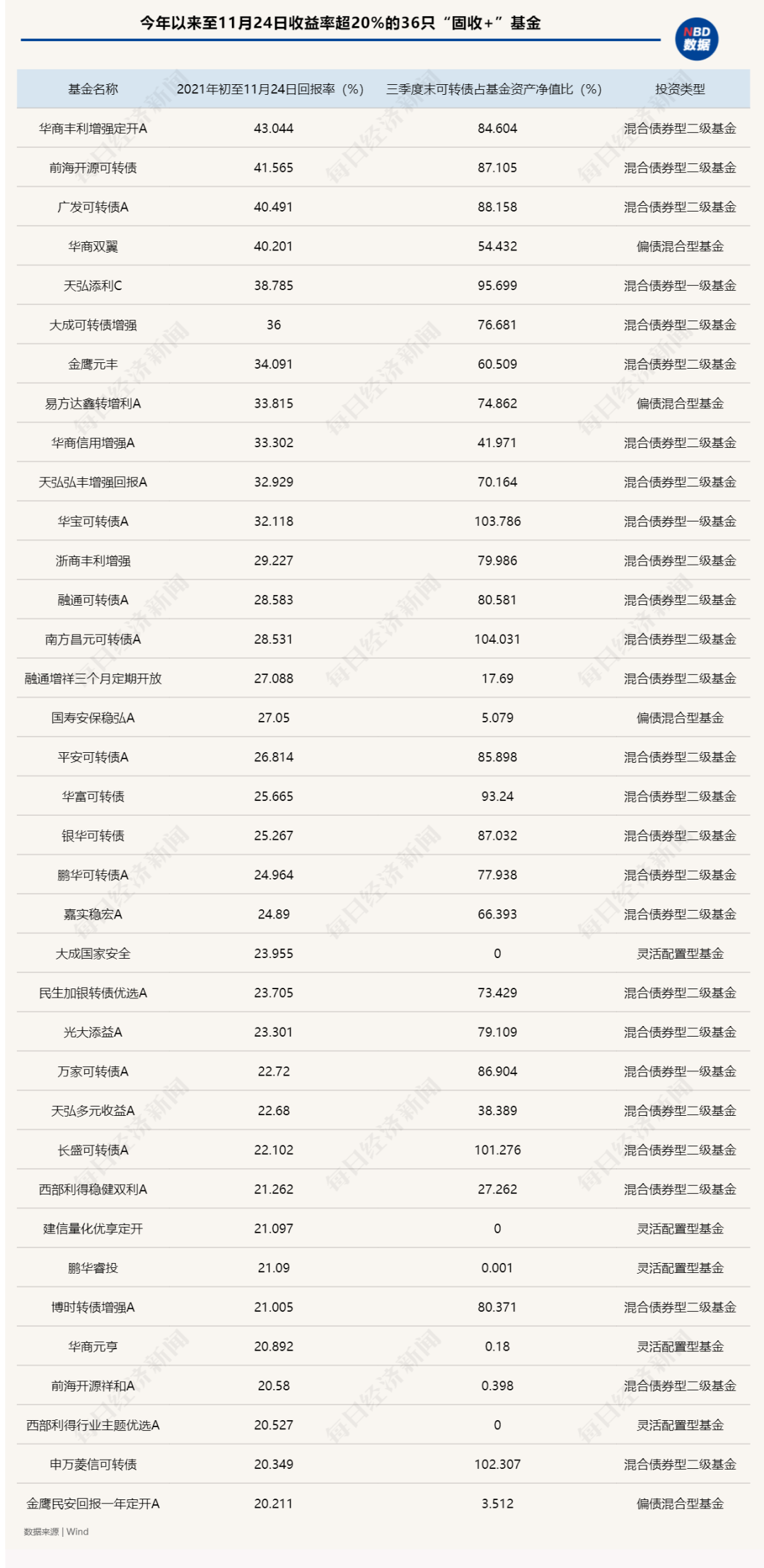

另外,《每日經(jīng)濟新聞》記者發(fā)現(xiàn),今年以來至三季度末,1417只“固收+”基金中有83只的收益率超過10%。而這83只基金中,有70只配置了可轉債,其中有39只基金配置可轉債市值占基金資產凈值比超過50%,這也意味著配置了可轉債的“固收+”基金具有較高的業(yè)績彈性。

比如,華商豐利增強定開A、華安證券匯贏增利一年持有A、華商信用增強A、浙商豐利增強以及廣發(fā)可轉債A今年前三季度凈值增長率均超30%,而截至三季度末,它們對應的可轉債市值占基金資產凈值比分別為84.60%、34.87%、41.97%、79.99%和88.16%。除此之外,還有11只基金的凈值增長率超過20%,其中僅2只配置的可轉債市值占比低于50%。

而從截至11月24日的數(shù)據(jù)來看,今年來收益率超過20%的“固收+”基金共有36只,這其中有24只基金三季度末時配置可轉債市值占基金凈值比超過50%。

例如,今年前三季度華商豐利增強定開A收益率達39.56%,截至11月24日,收益率達到43.04%,其在三季度末配置可轉債市值占比達到了84.60%。該基金的基金經(jīng)理在三季報投資運作分析中稱,該基金債券資產配置主要以中短久期的債券為主,投資信用評級以 AAA 為主,嚴格控制信用風險,并適時參與利率債、可轉債及權益資產來增厚基金收益。

同樣,張一格在其管理的融通收益增強債券基金三季報中表示,配置上以短久期、高信用等級為主,加大了利率債的交易力度,提升了轉債的配置權重。張一格在直播中指出,可轉債在結構產品設計上具有價格上行和下行不對稱的特點,比如100元的可轉債跌的時候最多跌到70元,但漲的時候彈性就非常大,因此這樣的特點天然具備“進可攻退可守”的能力。

前述券商資管人士也表示:“‘固收+’往往是一種多策略層面的+,這也要求‘固收+’投資團隊對各類資產的投資機會都要有所關注,一方面基于產品合同的要求,另一方面基于投研團隊的能力圈和特長,為產品制定合適的投資策略。但實際上,比較常見的兩類+號資產是可轉債和股票。可轉債非常適合用于固收+策略,熊市抗跌,牛市跟漲,是一種進可攻、退可守的投資品種。”

不過,就目前而言,有基金經(jīng)理認為,目前可轉債估值水平相對較高,相比股票資產性價比一般。但長期來看,轉債仍然是較好的適合絕對收益的投資品種。

今年可轉債市場為什么這么火?

目前,中證轉債指數(shù)已經(jīng)經(jīng)歷了連續(xù)3年的上漲。據(jù)統(tǒng)計, 截至12月 3 日收盤,今年以來,中證轉債指數(shù)、上證轉債指數(shù)及深證轉債指數(shù)分別累計上漲1 7.83 %、1 3.49 %、2 5.64 %; 而同期,滬深300指數(shù)、上證指數(shù)、深證成指的漲幅分別僅為- 5.95 %、3. 87 %、2. 91 %。

另據(jù)Choice數(shù)據(jù)統(tǒng)計,截至11月24日,目前還在交易的359只可轉債今年來的平均漲幅為31.8%,大幅跑贏了A股各大指數(shù)。

對于今年可轉債市場之所以能獲得超額收益,上海某大型券商固收行業(yè)分析師近日向記者表示,這與近年來機構固收部門對轉債這一塊的投資配置比例不斷提升有關。

有機構分析認為,低利率環(huán)境和信用風險不斷的情況倒逼很多純債組合意圖向轉債要收益。此外,“固收+”基金的快速發(fā)展也間接地給轉債市場帶來了不少增量資金。

以可轉債投資見長的睿郡資產創(chuàng)始合伙人、執(zhí)行董事杜昌勇(曾管理最早的公募轉債基金)日前在一場公開活動中表示,“對于可轉債,很多投資者不是特別了解,但是總體而言,大家可以看到,轉債在歷史上能夠獲得跟權益差不多的收益率,但是它的波動相比權益會低得多。”

圖片來源:攝圖網(wǎng)_501142606

“所以大家可以看到在我們公司所有的產品中,尤其在權益類的產品中,可轉債都是一個非常重要的增強策略,這個增強體現(xiàn)的是增強產品的確定性,同時把可能的波動降低。”杜昌勇指出:“2021年,實際上也是股票市場波動較大的一年。從大的趨勢上,我們對整個資本市場還是相對樂觀的,所以今年我們一直保持了較高的倉位,無論是股票產品還是轉債產品。但是在這之中,我們用轉債做了部分股票的替代品,以降低波動,同時在股票投資上回避估值過高的賽道。”

就應該如何理解今年可轉債的拔估值行情,國盛證券在近日發(fā)布的研報中指出,今年轉債正股與權益市場風格較為契合(風格上,今年中小盤指數(shù)跑贏滬深300)。一方面,轉債正股普遍市值較小,正股市值100億以下的發(fā)行人達232家,占比61.9%;另一方面,在剔除了大規(guī)模AAA品種后,轉債發(fā)行人存在大量的中游制造與上游資源品種。正股更強的趨勢也對應著更高的轉債估值。

此外,上述券商固收行業(yè)分析師也談到:“今年轉債市場好主要還是跟著股票行情來的,今年股票有不少結構性機會,例如新能源、周期等板塊都有不錯的階段性表現(xiàn)。而正股的上漲也帶動了相關轉債的行情。”

據(jù)記者梳理,今年來漲幅居前的多只轉債,例如小康轉債、銀河轉債、斯萊轉債、鼎勝轉債、百川轉債、精達轉債、高瀾轉債、石英轉債、中礦轉債、朗新轉債、藍曉轉債、恩捷轉債、嘉元轉債、天能轉債、東纜轉債、星帥轉債、泉峰轉債、晶科轉債、天合轉債等,背后的正股都是今年站上市場風口的新能源車或碳中和概念股。

此外,臺華轉債、濱化轉債、川恒轉債、鴻達轉債、齊翔轉2、旗濱轉債等今年漲幅不錯的轉債,背后的正股則是今年來同樣有階段性行情的周期股。

2022年轉債市場展望

在經(jīng)歷了今年的轉債牛市之后,明年的可轉債市場還會不會像今年這么火呢?

據(jù)記者觀察,近期多家機構發(fā)布的2022年可轉債年度策略都表達了對明年轉債市場相對謹慎的觀點。

例如,國盛證券在其2022年可轉債年度策略報告中指出:截至10月30日,“萬得全A(除金融、石油石化)市盈率倒數(shù)-10 年期國債YTM”處于歷史上55%分位數(shù),股債性價比已經(jīng)來到中性位置。結構上來看,中證500股債性價比已經(jīng)來到近5年 90%分位數(shù)。股市估值尤其是中證500的估值已經(jīng)極具吸引力,對股市特別是轉債正股未來整體表現(xiàn)不應悲觀。但轉債估值較2020年底卻更高了。我們始終認為轉債估值不是空中樓閣,壓估值只是時間早晚,因此對轉債不能像對股票那樣樂觀。

而一些機構則從特定行業(yè)的角度分析了明年轉債市場可能會出現(xiàn)的風險。興業(yè)證券在近日發(fā)布的2022年可轉債年度策略中指出,新能源產業(yè)鏈的擴散行情是過去2年轉債最主要的盈利來源。展望2022年,轉債市場最大的風險也在于新能源中上游環(huán)節(jié),行業(yè)產能投放、技術門檻低等因素可能帶來競爭加劇、產品價格下調風險,對于未掌控上游資源、未綁定下游客戶、行業(yè)擴張快、產能投放周期短的企業(yè)需要更加注意。

不過,更多的機構目前認為,盡管當前轉債的估值較高,但明年還是有挖掘機會的空間。

圖片來源:攝圖網(wǎng)_401644987

某大型券商可轉債分析師日前向記者表示:“目前我們可能客觀上不看多明年可轉債的整體行情,畢竟現(xiàn)在這么貴,沒法看得很高,但是在局部還是會挑一挑結構性的機會。”

他進一步指出:“類似于今年的新能源、周期板塊,明年轉債市場的結構性機會肯定有,而且主線可能不變,只是波動可能會變大。”

國盛證券則給出明年三個可轉債擇券方向:第一,持續(xù)布局高景氣度賽道,用業(yè)績的持續(xù)增長消化較高的轉債估值;第二,布局轉股溢價率相對合理的品種,此類品種往往市場關注度不高,因此要求業(yè)績增長確定性高,賺業(yè)績增長的錢;第三,低價高彈性品種,低價提供安全墊而高彈性帶來向上的空間。

浙商證券在近日發(fā)布的2022年可轉債投資策略報告中指出:“我們認為明年轉債市場整體或呈震蕩格局,但不乏階段性與結構性機會。2022年我們建議“守正出奇”,即兼顧賽道思維與安全墊思維。推薦顯著受益于雙碳政策、業(yè)績有望實現(xiàn)高增的新能源+類轉債(光伏/電動車/化工),此外也建議關注當前估值水平偏低,債底安全墊較厚的豬肉/銀行/輕工類轉債機會。”

展望2022年的市場,杜昌勇分析認為,基于目前資產配置從房地產向權益轉移的時代大背景,依然對明年的市場不悲觀,“但是也需要提醒大家在應對過程中注意回避局部的過熱。資本市場從某種長期角度來看,均值回歸一直起作用,因此我們強調去尋找估值合理的優(yōu)質公司,這是未來相當長一段時間內中國A股市場需要大家去應對的。”

談到具體的投資策略,杜昌勇表示:“首先是尋找估值合理的優(yōu)秀公司,其次會通過一些權益相關聯(lián)的、但是安全性更高的資產類別(比如可轉債)在追求同樣收益率的同時,盡可能把波動降低。”

投資者如何直接參與可轉債交易?

既然可轉債在“進攻”時,其銳度并不輸股票,同時在“防守”時,還能提供更多的安全墊,那么對于想?yún)⑴c可轉債的投資者而言,有哪幾種途徑可以選擇呢?

記者了解到,除了通過買基金來間接參與可轉債的投資之外,投資者還可以通過參與可轉債打新、直接在二級市場交易、以原股東身份參與優(yōu)先配售這三個主要途徑直接在市場上交易可轉債。從實際操作來看,如果方法恰當,投資者同樣可以獲得不錯的收益。

1、今年可轉債打新上市首日勝率高達近90%

隨著今年可轉債市場走牛,參與可轉債新債申購也出現(xiàn)了較大的贏面。

數(shù)據(jù)顯示,截至11月24日,今年以來有103只可轉債完成了發(fā)行,合計發(fā)行規(guī)模為2211.8億元。

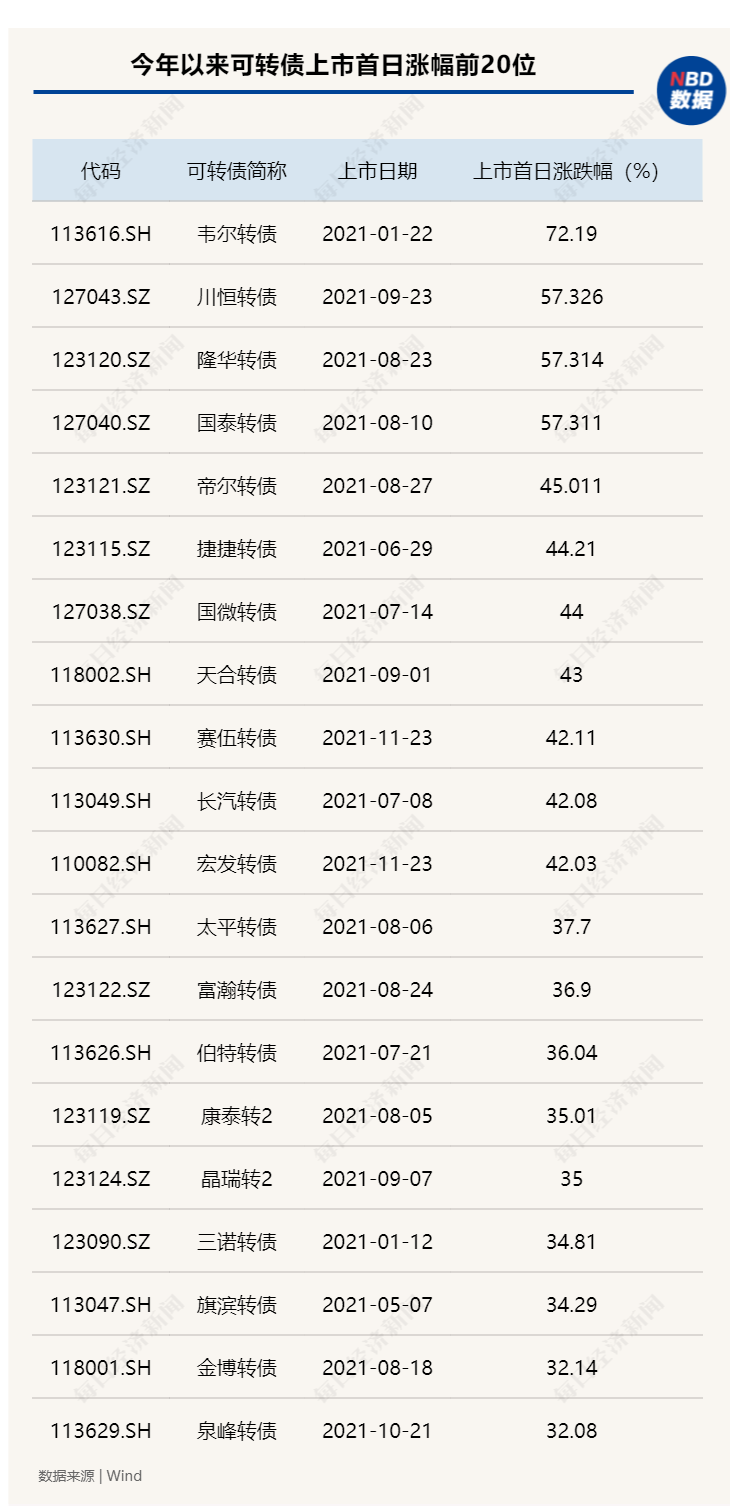

另據(jù)Wind資訊統(tǒng)計,截至11月24日,今年以來已上市了104只可轉債,這些轉債上市首日的平均漲幅為18%,其中有11只上市首日的漲幅超過40%。另一方面,上市首日即破發(fā)的可轉債有11只,不過這些轉債的上市時間大多在今年一季度,當時A股市場曾出現(xiàn)較大的波動。

值得一提的是,今年6月以來(截至11月24日),總共有44只可轉債上市,均無一破發(fā),且上市首日平均漲幅高達28.65%。與此同時,這段時間可轉債市場也迎來了一輪慢牛行情,中證轉債指數(shù)累計上漲超10%,相比之下,同期滬深300指數(shù)則下跌近7%。

需要指出的是,投資者有相關交易權限就可以參與可轉債打新,無需像A股打新那樣需要先配置相應的股票底倉。

2、直接參與二級市場買賣 或有機會捕獲“大牛債”

除了參與一級市場的打新之外,直接在二級市場交易也是投資可轉債的一個主要途徑。

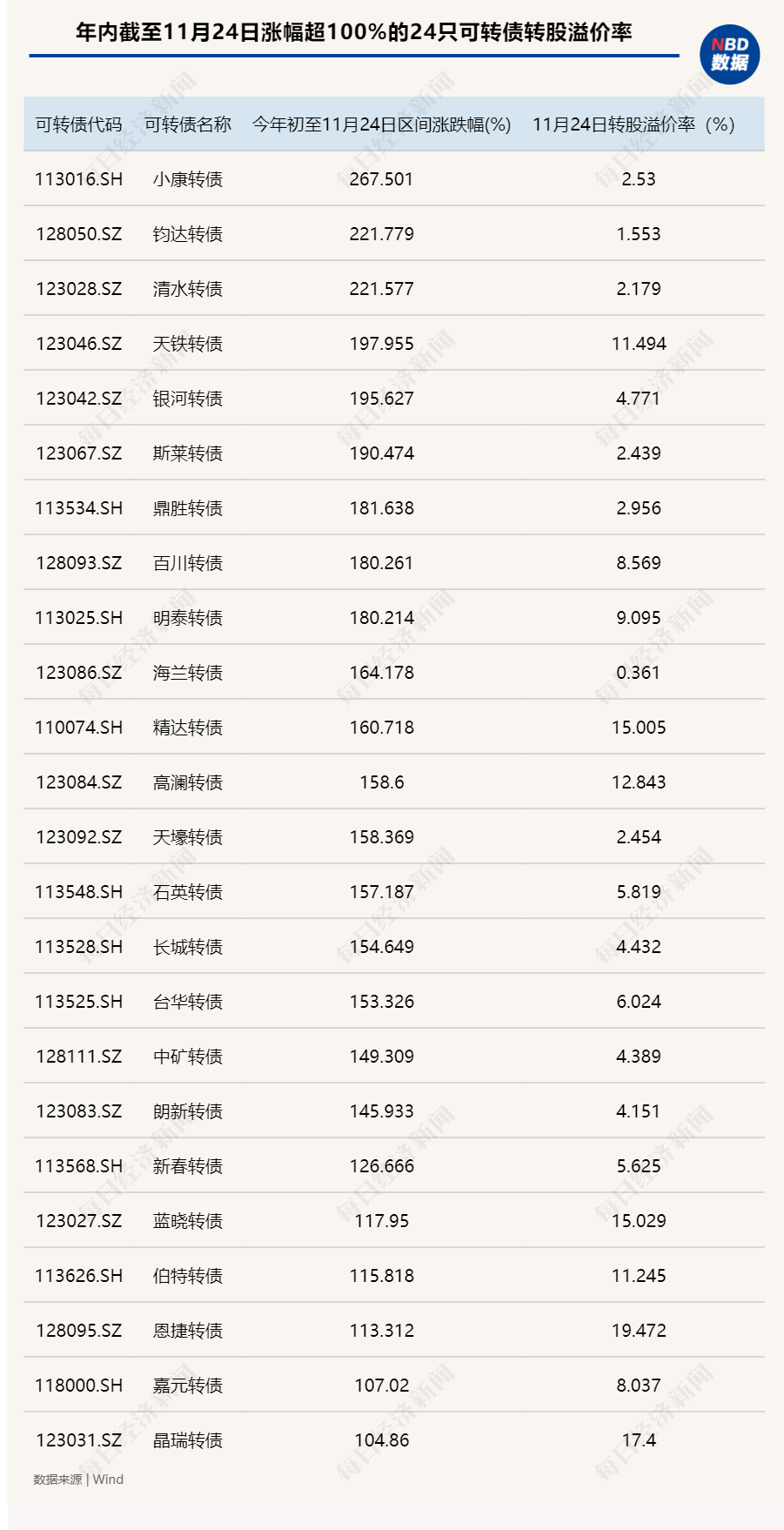

據(jù)統(tǒng)計,有24只可轉債今年來的累計漲幅超過100%,而這些大幅上漲的可轉債與其正股的走勢基本同步。由此可見,投資者在看好某只正股的同時,也不妨對其所對應的可轉債加以關注。

不過值得注意的是,今年來漲幅居前的可轉債,目前的轉股溢價率總體仍然偏低。據(jù)統(tǒng)計,上述24只今年來累計漲幅超100%的可轉債,截至11月24日的平均轉股溢價率僅為7.4%。

而另一方面,今年內跌幅居前的可轉債,目前的轉股溢價率總體仍然較高。據(jù)統(tǒng)計,截至11月24日,22只今年來累計跌幅超5%的可轉債的平均轉股溢價率高達94.5%,表明目前市場仍然在持續(xù)消化這些轉債此前所積累的高溢價。

3、原股東參與優(yōu)先配售熱情被點燃

根據(jù)有關規(guī)則,可轉債在發(fā)行階段可以向發(fā)行人的原A股股東優(yōu)先配售,這里的原A股股東通常指可轉債發(fā)行公告公布的股權登記日收市后登記在冊的發(fā)行人所有A股股東。而原股東優(yōu)先配售后余額部分(含原股東放棄優(yōu)先配售部分)將通過滬深交易所的交易系統(tǒng)向社會公眾投資者網(wǎng)上發(fā)行。

可轉債發(fā)行公告通常會提前于上述股權登記日發(fā)布,因此如果對相關可轉債有買入意向的投資者,不妨可以利用可轉債發(fā)行公告發(fā)布至股權登記日之間的轉債正股買入窗口期買入,以獲得優(yōu)先配售權。

值得注意的是,由于今年來可轉債行情看漲,也在一定程度上激發(fā)了原股東參與優(yōu)先配售的熱情。

近日完成發(fā)行的部分可轉債,原股東配售比例都將近90%。例如,根據(jù)發(fā)行結果公告,麒麟轉債本次發(fā)行向原股東優(yōu)先配售1967.76萬張,即19.68億元,占本次發(fā)行總量的89.49%。

博杰轉債本次發(fā)行向原股東優(yōu)先配售454.55萬張,共計4.55億元,占本次發(fā)行總量的86.42%。

據(jù)Wind資訊統(tǒng)計,截至11月23日,今年以來上市首日漲幅排名前10位的可轉債的原股東優(yōu)先配售比例平均值為69%,其中有3只轉債原股東優(yōu)先配售比例超過了80%。

所以對投資者而言,對于一些較為優(yōu)質的可轉債,不妨可以考慮通過提前買入正股參與原股東優(yōu)先配售,這樣可以在優(yōu)質轉債的認購中搶得先機。

轉債投資需留心5大風險點

盡管今年可轉債堪稱資本市場的一匹“黑馬”,但可轉債仍然是一種風險資產,所以在享受回報的同時,投資者在交易可轉債的過程中還需要小心以下幾大風險:

風險點一:高溢價轉債或面臨調整壓力

就在可轉債為市場帶來超額收益的同時,記者注意到,近期一些機構也開始陸續(xù)提示投資者關注可轉債持續(xù)上漲之后可能存在的風險。

光大證券11月20日發(fā)布的研報顯示,截至2021年11月19日,市場上的存量可轉債共372只,平均價格為124.6元,高于2018年以來至今的歷史中位數(shù),處于歷史最高水平。

值得一提的是,投資者在判斷可轉債的投資價值時,可重點關注轉股溢價率指標。該指標的計算公式=(轉債市場價格-轉股價值)/轉股價值×100%。

據(jù)Choice數(shù)據(jù)統(tǒng)計,截至11月24日收盤,市場上有19只可轉債的轉股溢價率超過了100%。如果投資者持有的是這些高溢價轉債,那么今年來的回報可能并不太樂觀。經(jīng)計算,這19只可轉債今年來的平均漲幅為7.8%,跑輸中證轉債指數(shù)近8個百分點,其中還有8只轉債今年來的漲幅為負值。

風險點二:觸發(fā)提前贖回可能帶來的拋壓

根據(jù)有關規(guī)定,可轉債贖回有到期贖回和有條件贖回兩種。 而有條件贖回的觸發(fā)條件一般分兩種,即轉股期內,當下述兩種情形的任意一種出現(xiàn)時,公司有權決定按照債券面值加當期應計利息的價格贖回全部或部分未轉股的可轉債:

①在轉股期內,如果公司股票在任何連續(xù)三十個交易日中至少十五個交易日的收盤價格不低于當期轉股價格的130%(含130%); ②當發(fā)行的可轉債未轉股余額不足3000萬元時。

通常可轉債的利息較低,所以贖回價格大約為其面值,即100元。但在當前高溢價率環(huán)境下,相關可轉債價格大多在120元以上,若觸發(fā)贖回條款,投資者可以做的選擇包括:

選擇轉股,則意味著溢價率未兌現(xiàn),面臨的損失即為當前轉股溢價率; 選擇贖回,則意味著收回的本息約為100元,與轉債市價的差額即為損失。

因此從市場的角度出發(fā),可轉債如果觸發(fā)了提前贖回條款,可能會在二級市場形成不同程度的拋壓,而這樣的拋壓在高溢價可轉債上可能會體現(xiàn)得更為明顯。

風險點三:不能一直“放心持有”

可轉債雖然與其正股有較強的關聯(lián),但是轉債畢竟不像股票那樣只要不退市就可以一直持有。由于提前贖回條款的存在,為了避免不必要的損失,投資者需要“該出手時就出手”。

以時達轉債(已完成提前贖回)為例, 自從今年9月18日發(fā)布了“關于時達轉債贖回實施的第一次提示性公告”以來,截至10月26日總共發(fā)布了19次提示贖回實施的公告。

某上市公司董秘告訴記者,可轉債發(fā)行公司這樣頻繁地發(fā)布提前贖回實施公告,目的是提醒可轉債投資人及時轉股或交易,因為不轉股無論對投資者還是上市公司本身來說都是損失。

而對于投資者而言,鑒于觸發(fā)提前贖回條件的可轉債的市價基本都會高于其贖回價格,所以投資者如果沒有及時轉股或者按照市價賣出手中的轉債,最終被強制贖回的話,將面臨投資損失。

風險點四:關鍵時刻無法轉股

目前我國發(fā)行可轉債的場所是滬、深交易所,兩大交易所上市的轉債可分為主板轉債、創(chuàng)業(yè)板轉債、科創(chuàng)板轉債。 其中創(chuàng)業(yè)板轉債和科創(chuàng)板轉債,需要投資者具備創(chuàng)業(yè)板和科創(chuàng)板交易權限才能轉股,否則只能在可轉債二級市場做交易。

對于那些賬戶資金規(guī)模不足,或者證券交易經(jīng)驗不夠2年而暫時無法開通科創(chuàng)板、創(chuàng)業(yè)板權限的投資者來說,需要小心在臨近贖回登記日等關鍵時刻因為無法轉股所導致的風險。

風險點五:不熟悉規(guī)則,貿然參與

有機構人士認為,散戶要參與可轉債的投資,最好還是借道機構發(fā)行的產品參與,因為相對A股而言,可轉債的交易比較復雜,如果沒有吃透相關規(guī)則的話,很容易造成損失。

融通基金固收總監(jiān)張一格近日表示,可轉債整體的產品設計非常復雜,而且條款較多,個人投資者很容易忽略。比如,有些條款的目的是幫助持有人規(guī)避風險,但是很多時候個人投資者可能會忽略這些情況,這就會導致投資者產生比較大的損失。

某大型券商可轉債分析師此前也曾向記者表示,可轉債的漲跌幅不是完全與正股線性相關的,需要結合正股基本面、轉股價、股東轉股訴求等條件綜合分析,因此需要投資者具備相應的知識和經(jīng)驗才有機會從中獲利。

記者:王海慜 陳晨

編輯:何劍嶺

視覺:陳冠宇

排版:何劍嶺 馬原

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權所有,未經(jīng)許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112