每日經濟新聞 2021-12-29 20:01:41

每經實習編輯 李澤東

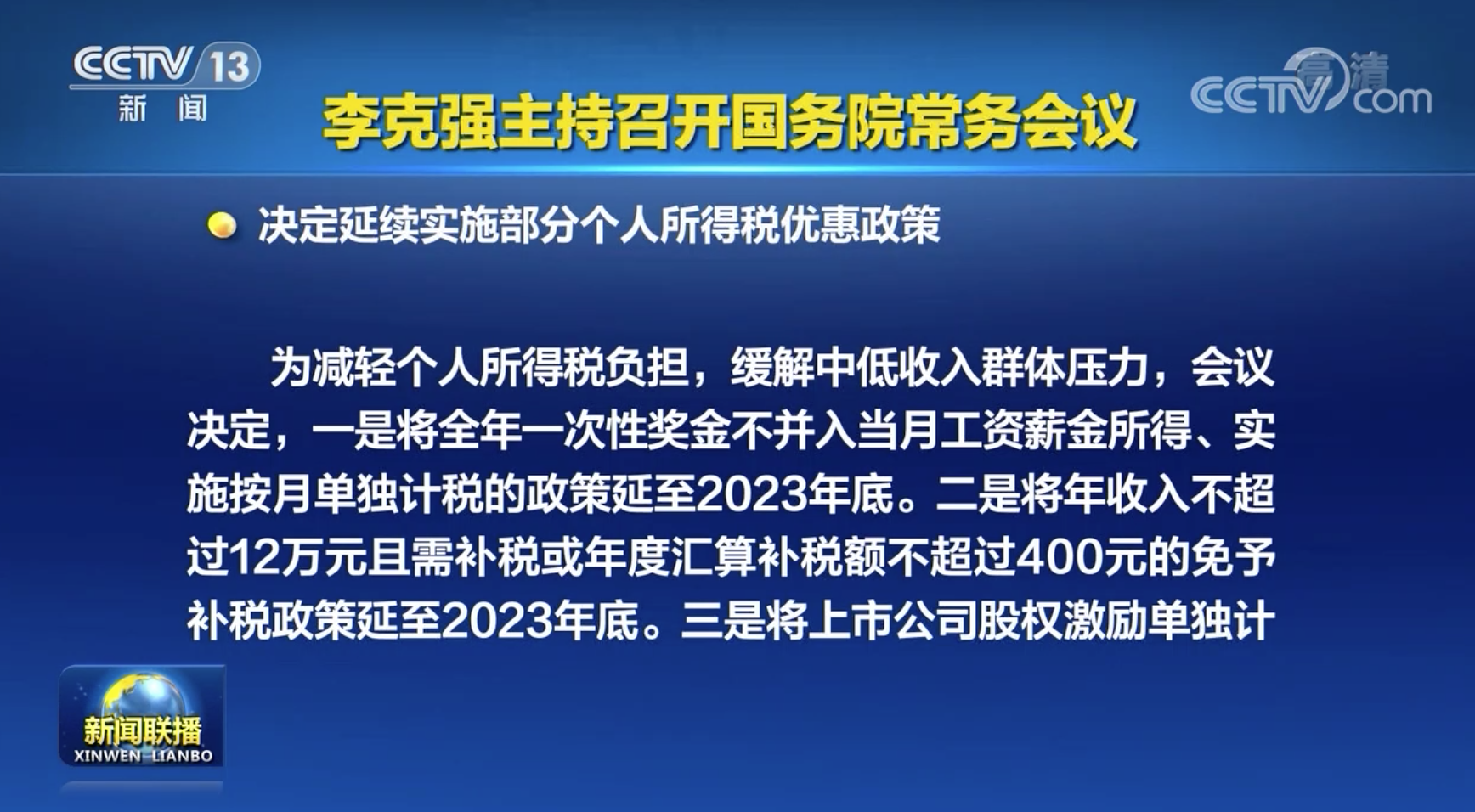

據央視新聞聯播,12月29日,國務院總理李克強主持召開國務院常務會議。

為減輕個人所得稅負擔,緩解中低收入群體壓力,會議決定,一是將全年一次性獎金不并入當月工資薪金所得、實施按月單獨計稅的政策延至2023年底。

二是將年收入不超過12萬元且需補稅或年度匯算補稅額不超過400元的免予補稅政策延至2023年底。

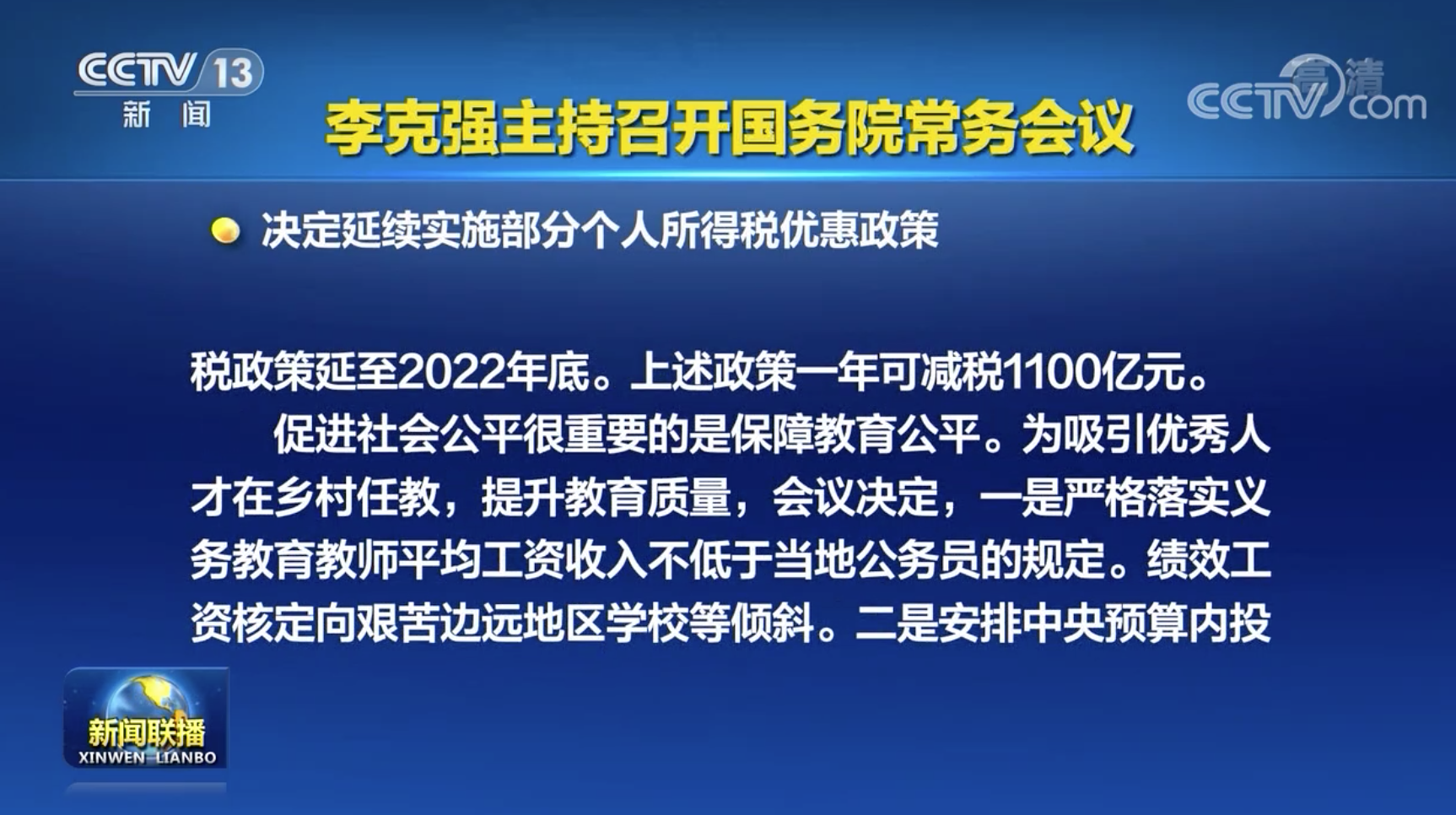

三是將上市公司股權激勵單獨計稅政策延至2022年底。上述政策一年可減稅1100億元。

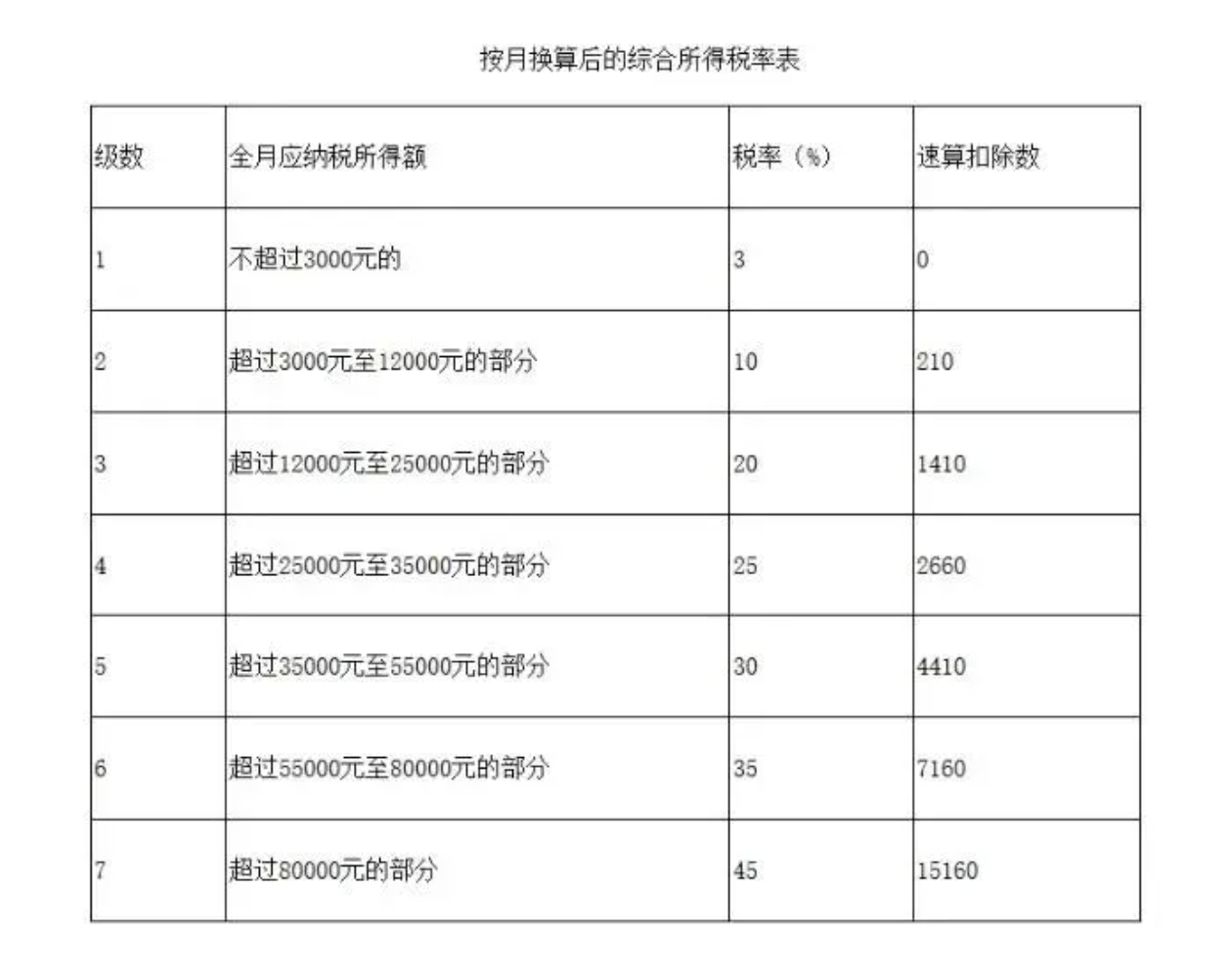

財政部、國家稅務總局曾于2018年12月發布《關于個人所得稅法修改后有關優惠政策銜接問題的通知》,其中規定,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。

本來,過渡期三年結束后,從2022年1月1日起,年終獎就得并入當年綜合所得納稅,國務院上述規定相當于將這一到期日又延后了兩年。

那么前后兩種計稅方式,相差多大呢?

1、對于工資高于年終獎的人來說:

以一位年應納稅所得額(稅前收入扣除三險一金、6萬元起征點、專項附加扣除等后的計稅稅基)15萬元的個人為例,假設他的年終獎為3萬元,如果合并計稅,這3萬元適用20%的稅率,繳納個稅為6000元,也就是最終拿到手的年終獎是2.4萬元。

上述個人同樣的情況,假設單獨計稅(今年仍可選擇的計稅方式),這3萬元年終獎適用3%的稅率,繳納個稅為900元,最終拿到手的年終獎是2.91萬元。

因此在上述的案例中,年應納稅所得額15萬元的個人,按月單獨計稅可以少交5100元個稅。

2、對于年終獎高于工資的人來說:

B公司小李,2020年工資扣除三險一金、免征額等,應納稅所得額3萬元,年終獎27萬元。如果單獨計稅,小李年終獎共需繳稅52590元,工資繳稅900元,合計53490元。如果合并計稅,則共需繳納個稅43080元。

對小李來說,兩種計稅方式取得的年收入相差10410元。

總結一下,單獨計稅對于工資高于年終獎的員工更友好,合并計稅則對于年終獎較多的員工更友好。

每日經濟新聞綜合央視新聞聯播、公開資料報道

封面圖片來源:攝圖網-501005985

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP