每日經濟新聞 2022-06-09 18:28:43

◎2021年年報顯示,酒鬼酒“1.3萬噸基酒庫項目”“303生產廠區”“202生產廠區”等項目在建;水井坊(計劃投資24.2億元的“水井坊邛崍全產業鏈基地”項目預計2023年竣工;口子窖計劃投資13.6億元的“退城進區搬遷2萬噸大曲酒釀造提質增效項目”在建;老白干酒“衡水老白干四期制酒車間擴建項目”、“武陵新廠區”、“孔府家退城進園項目”在建。

◎白酒專家蔡學飛說道:“中國酒行業的競爭激烈是必然的,行業很早就進入了存量競爭時代,呈此消彼長的擠壓式增長態勢。一線名酒、區域強勢名酒不斷跨區域發展,進行渠道下沉,進一步利用自己的品牌與品質優勢,掠奪區域酒企的渠道與市場與消費者資源,這個是不可逆的。”

每經記者|謝振宇 每經實習記者|熊嘉楠 每經實習編輯|楊夏

近日,白酒巨頭瀘州老窖(SZ000568,股價215.4元,市值3169.86億元)發布公告稱,公司決定實施瀘州老窖羅漢釀酒生態園提升改造項目,項目總投資2.99億元,建設周期58個月。

在此之前,貴州茅臺(SH600519,股價1853元,市值2.33萬億元)、五糧液(SZ000858,股價176.01元,市值6832億元)在內的不少名酒企已相繼宣布擴產。而在整個行業產量逐年下滑的背景下,近來各大名酒企紛紛“大手筆”擴產增效,這背后的原因是什么?又是否會扭轉行業產量逐年下滑的態勢?

對此,相關行業分析人士向《每日經濟新聞》記者表示,在產品結構升級趨勢下,酒企相繼大手筆擴產增效是對其優質產能與儲能的擴張,以應對行業未來次高端與高端的競爭。所以在此背景下,并不會扭轉行業產量下滑的態勢,對應的白酒行業將會面臨更加激烈的競爭。

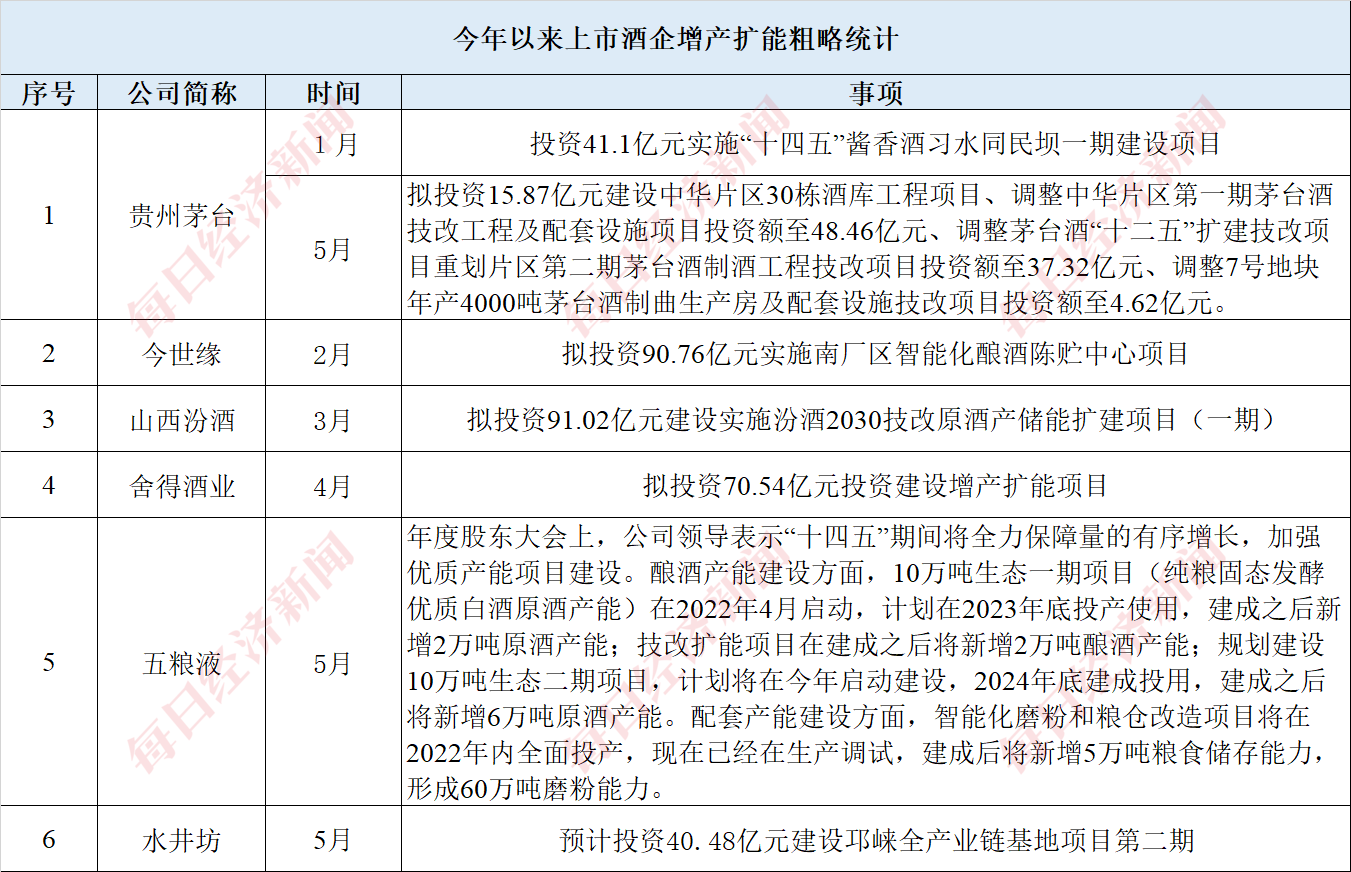

今年以來,已有不少酒企相繼宣布增產擴能(見下圖):

數據來源:上市公司公告,每日經濟新聞記者整理

除了新擴產的,不少酒企的擴產項目正在進行中。

2021年年報顯示,酒鬼酒(SZ000799,股價167.42元,市值544億元)“1.3萬噸基酒庫項目”“303生產廠區”“202生產廠區”等項目在建;水井坊(SH600779,股價82.25元,市值401.7億元)計劃投資24.2億元的“水井坊邛崍全產業鏈基地”項目預計2023年竣工;口子窖(SH603589,股價54.35元,市值326.1億元)計劃投資13.6億元的“退城進區搬遷2萬噸大曲酒釀造提質增效項目”在建;老白干酒(SH600559,股價25.42元,市值232.5億元)“衡水老白干四期制酒車間擴建項目”、“武陵新廠區”、“孔府家退城進園項目”在建。

從上述不難看出,此輪酒企擴產增效規模大、涵蓋面廣,且均為名酒企。

白酒專家蔡學飛告訴《每日經濟新聞》記者:“名酒持續擴產是對于其優質產能與儲能的擴張,是為了適應產品結構和中國酒類消費的升級,同時,為了應對未來的中國酒行業在次高端與高端的市場競爭。”

他認為,以品牌文化、產區品類為特征的這種特色產能和優質產能,實際上是長期稀缺的,比如老酒、年份酒等,所以這種產能擴張在品牌層面與行業發展角度符合中國酒類消費者品質化消費的進程。

確實,從近年數據上來看,核心產區產銷逆勢增長,產區概念尤為搶眼。

醬酒產區方面,貴州省統計局披露2021年白酒產量34.81萬千升,同比增長30.5%。濃香大省四川省2021年1-10月白酒產量288.5萬千升,同比增長4.9%;銷售收入2558.8億元,同比增長14.6%,分別占全國的51.7%和54.5%。據四川省經信委披露,川酒2021年營收3451億,同比增14%,川酒在全國白酒規模以上企業的營收占比達57.2%,同比增8.4%。

此前,四川省經信廳相關負責人曾表示,在產量規模上,川酒要加速實現“兩瓶有其一”(即全國人民每喝兩瓶白酒,其中就有一瓶產自四川)的目標,并爭取達到規模60%的全行業占比。

申港證券認為,川酒占比持續提高,已經實現“兩瓶有其一”的目標。自2012年以來,川酒產量持續增長,對應的河南、山東、吉林、內蒙古等省(區)產量占比下滑。至2021年,川酒產量達到381.2萬千升,同比增3.7%,在全國白酒規模以上企業產量同比下降0.59%的行業背景下逆勢增長,川酒為代表的的核心產區優勢進一步擴大。

6月6日,貴州省人民政府印發《進一步加快重大項目建設擴大有效投資若干措施》。《措施》明確,要加快推進新型工業化投資項目建設,加快新型工業化基金和新動能產業發展基金投放使用,上半年投放60%以上、使用率達60%以上。重點推進茅臺3萬噸醬香系列酒技改工程等新興產業和傳統優勢特色產業項目加快建設。

除上述產區結構發生變化外,值得關注的是,我國白酒行業總產量已進入下滑期。

申港證券分析師引述Datayes統計數據稱,2004-2012年我國白酒產量逐年增長,由331.28萬千升增至1184.9萬千升,隨后進入5年的平臺期,總產量相對穩定。自2015年我國白酒產量達到峰值1211.4萬千升后,近年來已呈現明顯下降趨勢,至2021年全年產量僅有617.6萬千升。

而在酒企紛紛擴產下,是否會扭轉產量下滑的態勢?對此,蔡學飛告訴記者:“中國酒行業絕對存量的下降是不可逆的。目前來看,以中低端、低端產能依然會被逐漸淘汰掉。”

那么在此背景下,隨著名酒企的相繼擴產業內酒企競爭將會加劇尤其是對尾部酒企的擠壓會更大。

蔡學飛說道:“中國酒行業的競爭激烈是必然的,行業很早就進入了存量競爭時代,呈此消彼長的擠壓式增長態勢。一線名酒、區域強勢名酒不斷跨區域發展,進行渠道下沉,進一步利用自己的品牌與品質優勢,掠奪區域酒企的渠道與市場與消費者資源,這個是不可逆的。”

白酒專家肖竹青表示認同,他說道:“強者恒強、弱者更弱。貴州茅臺、五糧液、瀘州老窖等強勢品牌,通過幾十年積累的品牌效應、控量漲價、加大終端市場投入、占領更多消費圈層等方式,獲得了很多的渠道資源及消費者資源。這樣也會進一步擠壓區域名酒和區域中小酒廠的市場份額。”

而對于其他酒企的市場機會,蔡學飛則認為:“除了一線名酒,有規模、有產能、有文化的名酒企、區域強勢酒企、有特色的酒企也會長期存在,畢竟白酒是傳統文化的載體和區域民俗文化的表現,它的發展應該是多元的。”

封面圖片來源:攝圖網-500815050

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112