2022-07-13 17:09:48

綠色稅收是以保護環境、合理開發利用自然資源,推進綠色生產和消費為目的,建立開征以保護環境的生態稅收的“綠色”稅制,從而保持人類的可持續發展。

而如何推動綠色稅收發展,本文提出三個方面的相關建議:1.改善綠色稅收管理體系;2.加強綠色稅收對企業的激勵機制;3.推廣綠色稅收的宣傳引導效應。

每經特約評論員 朱晨晨 周文靜 每經編輯 黃宗彥

綠色財政稅收是國家為了社會經濟發展綠色化提出的一項政策,在促進“兩高一剩”行業的低碳轉型中,綠色稅收能夠抑制企業的高污染高耗能行為。因此,加快構建我國綠色稅收體系,對實現可持續發展的長遠戰略有著非常重要的意義。

本文將介紹我國現行的綠色稅收制度,探討綠色稅收如何助力綠色低碳轉型發展,分析目前綠色稅收在實施階段所面臨的問題,最后針對綠色稅收發展提出相關建議。

綠色稅收概念與提出背景

稅收是政府對經濟進行宏觀調控的重要手段之一,對生態環境方面將發揮重要作用。根據《國際稅收辭匯》第二版中的定義,“綠色稅收”是對投資于防治污染或環境保護的納稅人給予的稅收減免,或對污染行業和污染物的使用所征收的稅。綠色稅收是以保護環境、合理開發利用自然資源,推進綠色生產和消費為目的,建立開征以保護環境的生態稅收的“綠色”稅制,從而保持人類的可持續發展。

2015年6月,中共中央、國務院印發《關于加快推進生態文明建設的意見》,首次明確提出“綠色化”概念,正式對環境保護費改稅制度進行開啟;2016年12月,隨著《中華人民共和國環境保護稅法》出臺,標志著我國的綠色稅收體系開始了一個新的時期。在“十三五”期間,“綠色 ”就成為一種發展理念。經過“十三五”期間稅改綠色轉型,我國已基本構建起多稅種、多層次調節的綠色稅收體系。

2022年,我國已跨入“十四五”時期,在這個時期我國環境發展將面臨重大突破,將更深入推進綠色稅收制度,充分發揮稅收在綠色發展中的作用。隨著我國“雙碳”目標的提出,將加快形成綠色低碳生產生活方式,完成“雙碳”目標必然離不開稅收政策支持,應充分發揮稅收激勵和約束作用,通過完善綠色稅收政策,構建綠色稅收體系,引導低碳生產生活方式,促進經濟社會全面綠色轉型。

我國現行的綠色稅收制度

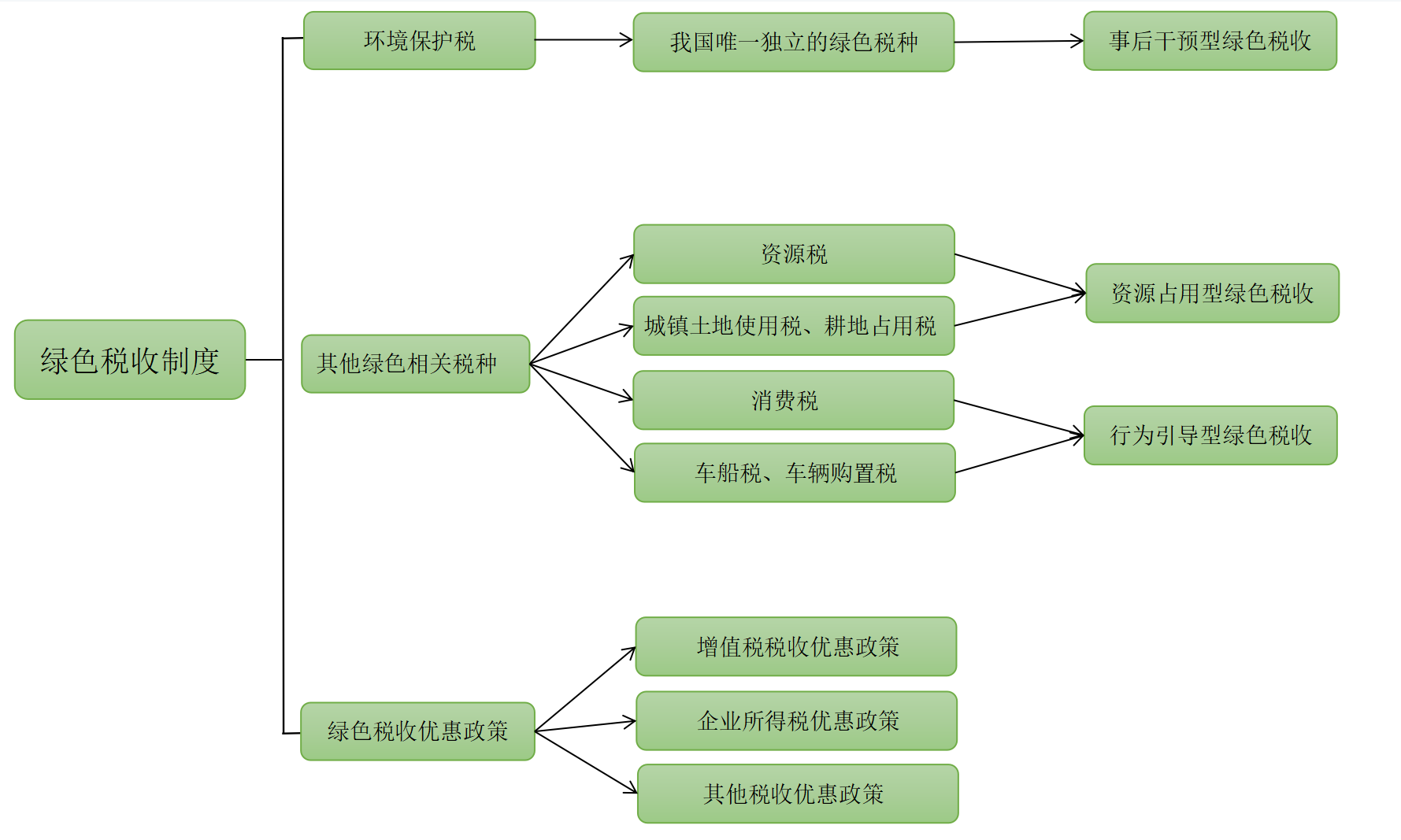

我國現行的綠色稅收制度,主要分為三個方面。第一,是專門為環境保護而設立的綠色稅種,即環境保護稅。

2016年12月25日,第十二屆全國人民代表大會常務委員會第二十五次會議通過的《中華人民共和國環境保護稅法》,自2018年1月1日起正式施行。環境保護稅的主要應稅污染物包括大氣污染物、水污染物、固體廢物以及噪聲等。環境保護稅是我國唯一獨立的綠色稅種,也是首部專門為環境保護而設立的獨立型綠色稅種。標志著我國“綠色稅制”進入法治化與精細化階段,強化了綠色稅收對生態環境的保護。

第二,是現行稅制中其他具有環保性質的綠色相關稅種。

現行稅制中除了環境保護稅以外,還有一些其他具有環保性質的綠色相關稅種,具體包括資源稅、消費稅、城鎮土地使用稅、耕地占用稅、車船稅和車輛購置稅。主要分為資源占用型和行為引導型綠色稅收。

資源占用型綠色稅收主要是資源稅和城鎮土地使用稅、耕地占用稅。對于提高資源的開發利用率,促進國家資源合理、有效地開發利用,減少資源損失浪費有積極的作用,是保護資源的重要稅種和主體稅種之一。行為引導型綠色稅收主要是消費稅和車船稅、車輛購置稅。通過設置部分與環境保護相關的稅目、稅率差異和稅收優惠政策對污染環境的特定消費品的生產、消費或使用行為征稅來增加特定消費者的稅收負擔,引導生產者和消費者采用更有利于環境的生產行為和消費行為,從而抑制了對高污染、高耗能產品的消費,促進節能減排環保目標的實現。

第三是與環境保護相關的稅收優惠政策。

在現行稅制中除了環境保護稅和其他綠色相關稅種以外,還設置了與環境相關的稅收優惠政策。該稅種未設置與環境保護相關的稅目和稅率,但是在稅收優惠政策上制定了綠色稅收優惠政策。例如增值稅、企業所得稅等稅種就在資源綜合利用產品和服務、節能服務公司等方面制定了相關的稅收優惠政策,旨在促進企業節約利用資源、增強環境保護意識,鼓勵環保產業發展。

我國現行的綠色稅收制度

綠色稅收助推綠色發展

綠色稅收如何助推綠色發展,主要體現在兩個方面。

一方面,綠色稅收刺激企業進行綠色技術創新。近年來,國家實施大規模減稅降費政策。隨著減稅降費紅利持續釋放,國家為企業提供認定高新技術企業、研發費用加計扣除輔導等一系列政策支持和幫助,讓企業連續享受稅收政策優惠。在降低企業經營成本的同時,也極大激發了企業加大科技創新力度、增加研發投入的熱情。自綠色稅收開征以來,不少企業通過加大節能減排投入,繳納的稅費逐年遞減,經濟效益逐年攀升,實現了綠色發展。有了國家稅收政策的支持,企業會更加積極地將這筆減免稅額用于高端技術人才的招錄,加大科技創新的資金投入,進一步提高企業生產力,打造企業品牌形象。

另一方面,綠色稅收能夠推動綠色低碳發展進程。為落實黨中央、國務院提出關于“碳達峰、碳中和”的目標,在環境保護稅、資源稅等綠色稅制充分發揮稅收杠桿的綠色調節作用下,我國的“綠色稅制”效應不斷凸顯,作為宏觀調控的重要工具,稅收在此過程中發揮綠色發展調節作用。

綠色稅收不僅有利于實現對重點污染物的減排目標,還可以促進經濟結構優化和發展方式轉變,助力國家低碳減排路線的實現。綠色稅收對我國實現“雙碳”目標將起到極大的促進作用,讓企業更好地達到節能減排、創造綠色經濟的戰略目標,持續推進綠色低碳發展。

我國綠色稅收所面臨的問題

我國采取的一系列具有生態價值的稅收政策,與政府的其他政策措施相配合,在減少或逐漸消除環境污染、加強環境與資源保護方面發揮積極作用。但是面對社會經濟可持續發展的戰略目標,綠色稅收在環保方面應有的作用尚未完全有效發揮,在發展過程中仍然面臨不少問題。

首先,綠色稅收缺乏完整的稅收體系。

隨著環境問題的日益凸顯,監管部門對環保的要求也愈加嚴格。盡管我國多項發法律中對環保稅收作出相關規定,但是當前綠色稅收在主體稅種、征稅標準以及綠色稅務協作上仍面臨許多考驗。在主體稅種上,綠色稅收在總的稅收收入中所占比重小,還難以滿足“碳達峰、碳中和”的綠色發展需求。在征稅標準上,由于當前稅率標準偏低,而納稅人在治污減排上耗費的成本高,一定程度上降低了企業低碳減排的積極性。此外,在協作上,需要環境保護部門與稅務部門協同配合,但是當前部門之間的分工還不夠清晰,導致環保信息的銜接不夠通暢。

其次,綠色稅收理念滲透不足。

當前,無論是企業還是民眾對于綠色稅收的了解都不夠深入。綠色稅收對企業具有約束功能,能夠提醒企業注重自身的節能減排工作。而大多數企業由于自身經營利益與缺少低碳環保意識,在生產經營過程中若完全以謀取自身利益為首要條件下,會忽略對綠色發展的關注。除企業外,綠色稅收對于引導居民綠色消費、保護環境具有重要作用。但是,大多數民眾對綠色稅收的含義也較為模糊。其次,民眾對于污染物排放以及降低能耗的意識不足等問題,也讓綠色稅收的落實面臨挑戰。

我國綠色稅收發展相關建議

如何推動綠色稅收發展,我們提出三個方面的相關建議。

首先,改善綠色稅收管理體系。

一是擴大綠色稅收征收范圍。首先由于資源稅的征收范圍過窄,仍需不斷擴大,其次政府要對消費者的消費行為進行正確引導,可以適當提高對產生環境污染和損耗大量資源的消費品的稅率。二是完善綠色稅收計稅依據。要使資源稅從價計征的改革盡快完成,調整部分稅種的計稅依據,使其更加合理,該稅收調節方式體現了為達到資源節約和環境保護所帶來的積極作用。此外,還需要不斷改善各部門間協同,對環境保護稅的征管應加強稅務部門與環保部門的合作;推進信息共享,充分發揮數據平臺作用。

其次,加強綠色稅收對企業的激勵機制。

對于企業而言,綠色稅收對企業具有激勵作用。通過減稅降費能夠降低企業的成本,激發企業的創新意識。從而能夠加強技術攻關、加大對低碳環保的投入力度。因此,需要加大對企業綠色稅收的環保優惠政策,在稅制上能夠體現出對環保的要求。一方面,加強企業所得稅對環境保護以及碳減排的支持力度。在節能、節水等環保產品和技術上給予稅收優惠支持,尤其在碳減排項目與設備采購等方面。使綠色稅收政策能激勵企業綠色、節能、環保技術的發展。另一方面,在企業排放上完善“多排多繳、少排少繳、不排不繳”的正向激勵機制,激發企業綠色低碳發展,從而引導企業減少污染物的排放。

第三,推廣綠色稅收的宣傳引導效應。

綠色稅收政策對于推動社會綠色低碳發展具有重要意義,但是由于企業和民眾對綠色稅收的意識不強,也阻礙了綠色稅收的進展。稅務部門除了需要推進落實各項綠色稅收政策和優惠之外,還需要加強對基層稅務人員進行培訓工作;通過納稅人培訓課堂等方式加強對綠色稅收的宣傳,還可以采用網上發布公告、微信、短信等多種途徑進行環保稅稅收政策宣傳,加大綠色稅收的宣傳解讀力度。加深納稅人對綠色稅收的理解,使納稅人在執行環保稅中得到實惠。將實施綠色稅收所帶來的效益向企業和民眾展示,引導納稅人從“被動”到“主動”的環保意識,引導納稅人主動加大對低碳、環保與減排的關注。

作者朱晨晨系中央財經大學綠色金融國際研究院研究員,周文靜系中央財經大學綠色金融國際研究院科研助理

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP