每日經(jīng)濟新聞 2022-09-22 08:07:24

每經(jīng)編輯|楊建

NO.1 據(jù)工信部昨日消息,截至8月末,我國5G基站總數(shù)達210.2萬個,占移動基站總數(shù)的19.8%,占比較上年末提升5.5個百分點。其中1-8月份新建5G基站67.7萬個。在今年3月,工信部部長肖亞慶曾表示,國內(nèi)5G基站建設今年有望突破200萬個。目前來看,前8月新建5G基站總數(shù)已超全年預期目標。此前,工信部曾表示基礎網(wǎng)絡建設將保持適度超前的觀點。對此,中郵證券在9月19日研報中提到,參考《“十四五”信息通信行業(yè)發(fā)展規(guī)劃》,預計2023年和2025年國內(nèi)5G基站數(shù)量將分別達到252萬站和364萬站,以及工信部推測,未來2-3年,國內(nèi)5G基站將保持年均60萬站以上的建設節(jié)奏。

點評:2020-2023年將是5G網(wǎng)絡的主要投資期,其中作為5G網(wǎng)絡建設的最大資本支出,無線基站憑借更多的數(shù)量與更高的成本,在未來幾年預計占據(jù)每年千億級別的市場份額。按照三大運營商的5G基站建設計劃推算,5G基站的需求量將由2019年13萬個增長至2025年的816萬個,CAGR約為41.6%,迎高速增長。5G基站產(chǎn)業(yè)鏈主要分為網(wǎng)絡規(guī)劃設計、基站天線、射頻濾波器、光纖光纜,以及光模塊等環(huán)節(jié)將受益。

光迅科技:公司是國內(nèi)唯一掌握了10G光芯片規(guī)模量產(chǎn)的企業(yè),全球領先的光電子器件、子系統(tǒng)解決方案供應商,在光通信傳輸網(wǎng)、接入網(wǎng)和數(shù)據(jù)網(wǎng)等領域構筑了從芯片到器件、模塊、子系統(tǒng)的綜合解決方案;5G產(chǎn)品批量供應歐洲客戶,光模塊成為歐洲重點客戶第一供應商,銷售額大幅增長。公司募投項目中的高端光通信器件生產(chǎn)建設項目,生產(chǎn)產(chǎn)品有5G/F5G光器件。

中際旭創(chuàng):作為光模塊龍頭企業(yè),公司持續(xù)高效創(chuàng)新。公司推進募集資金建設項目“蘇州旭創(chuàng)光模塊業(yè)務總部暨研發(fā)中心建設項目”及“蘇州旭創(chuàng)高端光模塊生產(chǎn)基地項目”的進展,未來將進一步提升200G、400G及以上高端產(chǎn)品產(chǎn)能。400G方面,公司已在今年一季度末向海外客戶送樣了搭載公司自主研發(fā)的硅光芯片的400G硅光模塊,預計明年400G硅光模塊會逐步量產(chǎn)出貨。800G方面,明年的早期需求仍將采用傳統(tǒng)方案,但800G硅光方案也已向海外客戶送樣測試了。預計硅光滲透率是個逐步提升的過程,且不會實現(xiàn)對傳統(tǒng)方案的全面替代。公司已在硅光芯片設計、foundry流片、硅光模塊封裝測試等環(huán)節(jié)做好了量產(chǎn)的準備。

NO.2 據(jù)央視新聞報道,歐洲多國即將進入冬季,取暖需求增加,我國相關企業(yè)的訂單量出現(xiàn)明顯增長,據(jù)某家電企業(yè)中央空調(diào)海外市場總監(jiān)近日表示,其公司上半年出口熱泵同比增幅達200%,實際形成收入達200%,手里的訂單量是10倍。據(jù)央視報道,歐洲多國即將進入冬季,取暖需求增加,我國相關企業(yè)的訂單量出現(xiàn)明顯增長。熱泵方面,其兼具熱水、取暖和制冷等多種功能,熱效率比直接制熱的電熱水器、燃氣鍋爐等采暖設備高出幾倍。

點評:在當下電費飆升、天然氣限流的情況下,很多歐洲家庭希望將熱泵采暖當作傳統(tǒng)天然氣鍋爐的替代,由此熱泵訂單暴漲,今年以來我國空氣源熱泵出口快速增長,1-7月出口額同比增長達63.7%。短期來看,歐洲能源危機疊加政策補貼,熱泵采暖經(jīng)濟性凸顯,大大縮短熱泵回本周期;中長期來看,能源消費轉型升級與減碳需求共同作用下熱泵采暖需求明確,看好歐洲采暖熱泵中長期景氣。

冰山冷熱:公司生產(chǎn)有多款熱泵產(chǎn)品,公司在互動易平臺表示公司CO2增壓機組、CO2制冷機組及液化設備為碳捕集過程關鍵設備,公司及子公司可提供環(huán)保型余熱回收系列熱泵機組。公司復疊式氨螺桿熱泵機組獲評“2022中國制冷展創(chuàng)新產(chǎn)品”。

大元泵業(yè):公司為國內(nèi)屏蔽泵龍頭,其主要業(yè)務包括民用水泵、家庭用屏蔽泵及工業(yè)用屏蔽泵。由其子公司合肥新滬生產(chǎn)的熱水循環(huán)屏蔽泵為燃氣壁掛爐和空氣能熱泵核心部件,成功打入威能等國際一線品牌的供應體系。據(jù)新滬公眾號披露,自2005年至今,合肥新滬在熱泵專用泵產(chǎn)品上不斷發(fā)力,截止目前,新滬應用北方煤改電項目水泵超過60萬臺,國外熱泵系統(tǒng)配泵約10萬臺。

萬和電氣:公司主營熱水器、廚電產(chǎn)品。萬和的子公司“廣東萬和新能源科技有限公司”負責空氣能熱泵相關業(yè)務,該子公司2021年實現(xiàn)收入9333萬元,實現(xiàn)業(yè)績169萬元,上年同期為-79萬元。萬和是國內(nèi)熱水器行業(yè)龍頭企業(yè),擁有產(chǎn)品、渠道與品牌優(yōu)勢,空氣能熱泵業(yè)務發(fā)展?jié)摿Υ蟆?/p>

中航電測:9月21日合計22家機構調(diào)研:

調(diào)研紀要:公司航空軍品主要分機載電測產(chǎn)品與配電控制系統(tǒng)及測量控制設備兩大類,其中機載電測產(chǎn)品目前主要包括駕駛艙控制分系統(tǒng)、吊掛投放系統(tǒng)、地面測試傳感器及旋翼剎車裝置等。一方面,伴隨著國防和軍隊現(xiàn)代化建設進程推進,跨域能力發(fā)展已成為主線,航空軍品業(yè)務迎來發(fā)展機遇期,“十四五”正式進入裝備放量建設期,航空裝備產(chǎn)業(yè)將迎來黃金發(fā)展期,帶動公司航空軍品業(yè)務的較快發(fā)展;另一方面,通過近年來持續(xù)的研發(fā)改革與投入,公司航空軍品配套層級不斷提升、配套機型不斷拓展,也將促進公司航空軍品業(yè)務實現(xiàn)較快增長。公司積極踐行強軍首責,持續(xù)加強軍品科研生產(chǎn)管理,確保按期完成航空軍品各項科研生產(chǎn)任務,目前公司航空軍工業(yè)務訂單飽滿,預計全年軍品業(yè)務將繼續(xù)保持快速增長勢頭。

金馬游樂:9月21日合計25家機構調(diào)研:

調(diào)研紀要:虛擬沉浸式游樂項目是以“文化+科技”手段融合聲、光、電、影視、動漫、文化創(chuàng)意、主題故事、場景交互等多種元素于一體、實現(xiàn)虛擬和現(xiàn)實無縫對接的高沉浸式游樂體驗項目,是公司現(xiàn)今及未來發(fā)展的重要方向。近年受廣大游客及投資運營方熱捧。虛擬沉浸式游樂項目在主題文化內(nèi)容、技術創(chuàng)新及運用等方面有較高要求,是虛擬沉浸式游樂項目的技術難點。為持續(xù)提升產(chǎn)品沉浸感及互動體驗感,打造游樂精品,公司將持續(xù)加強新技術的創(chuàng)新與應用,深入挖掘在地文化、傳統(tǒng)文化、紅色文化等傳統(tǒng)故事文化元素,在創(chuàng)新技術應用、創(chuàng)新交互玩法、沉浸式游樂項目研發(fā)、智慧游樂平臺構建、人工智能云技術應用等領域創(chuàng)新迭代,開發(fā)以數(shù)字化、網(wǎng)絡化、智能化為特征的數(shù)字化體驗產(chǎn)品,進一步拓寬產(chǎn)品應用場景,打造全新數(shù)字沉浸式游樂體驗。

中郵證券09月21日發(fā)布研報稱,給予隆基綠能(601012.SH,最新價:49.19元)推薦評級。評級理由主要包括:1)一體化傳導降本,收入凈利潤穩(wěn)步增長;2)經(jīng)營戰(zhàn)略穩(wěn)健,Q2需求回升;3)持續(xù)加大投入,突破電池效能;4)加速產(chǎn)能擴張,推進一體化優(yōu)勢;5)現(xiàn)金流快速回升,資金周轉大幅改善。風險提示:需求不及預期風險;供給釋放過快風險;原材料價格上漲風險;公司經(jīng)營管理風險等。

星展證券09月21日發(fā)布研報稱,給予東阿阿膠(000423.SZ,最新價:32.01元)強于大勢評級。評級理由主要包括:1)清理渠道庫存臨近尾聲,營銷轉型開啟新篇章;2)困境歸來仍是行業(yè)龍頭,彰顯強大的品牌力;3)政策利好頻出,細分市場龍頭受益明顯。風險提示:原材料稀缺導致成本上升,數(shù)字化營銷轉型效果不及預期。

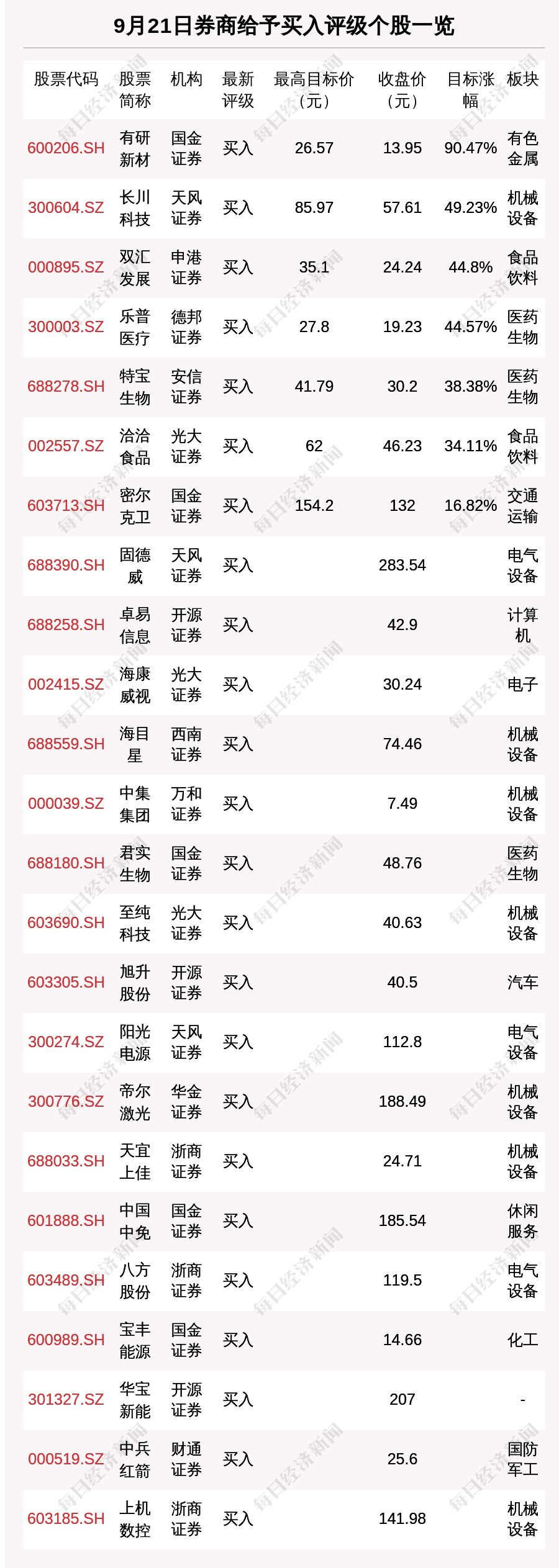

萬和證券09月21日發(fā)布研報稱,給予中集集團(000039.SZ,最新價:7.49元)買入評級。評級理由主要包括:1)公司半年報發(fā)布;2)下游集裝箱需求放緩,物流服務業(yè)務快速增長;3)安瑞科業(yè)績平穩(wěn)增長,內(nèi)河油改氣與氫能業(yè)務持續(xù)推進;4)中集車輛海外表現(xiàn)亮眼。風險提示:下游需求不及預期、疫情反復、原材料與能源價格波動。

國信證券09月21日發(fā)布研報稱,給予旭升股份(603305.SH,最新價:40.5元)增持評級。評級理由主要包括:1)公司是汽車精密鋁合金零部件生產(chǎn)商,開拓戶用儲能業(yè)務新增長點;2)公司輕量化技術經(jīng)驗積累豐富,加快產(chǎn)能布局、加強研發(fā)保證競爭優(yōu)勢與增長潛力;3)長期合作特斯拉,客戶持續(xù)開拓,增長確定性強;4)公司2022年上半年盈利能力季度環(huán)比有所改善。

東方財富證券09月21日發(fā)布研報稱,給予科博達(603786.SH,最新價:57.15元)增持評級。評級理由主要包括:1)營收實現(xiàn)同比增長,Q2歸母凈利環(huán)比恢復;2)毛利率短期承壓,費用率總體可控;3)深入布局新能源賽道,單車價值量有望進一步提升;4)多個產(chǎn)品收獲定點項目,助力公司進軍細分領域;5)國際化步伐加速,全球疫情緩解將為公司海外業(yè)務打開增長空間。

西南證券09月21日發(fā)布研報稱,給予海目星(688559.SH,最新價:74.46元)買入評級。評級理由主要包括:1)公司定增提升動力電池、光伏設備產(chǎn)能,加強在西南、華南地區(qū)的產(chǎn)能布局;2)動力電池業(yè)務在手訂單充足,光伏業(yè)務有望為公司打開新的增長空間。風險提示:消費電子行業(yè)周期性波動風險、鋰電激光與自動化設備市場競爭加劇、光伏激光及自動化設備拓展不及預期、在建項目投產(chǎn)及達產(chǎn)進度或不及預期的風險等。

德邦證券09月21日發(fā)布研報稱,給予樂普醫(yī)療(300003.SZ,最新價:19.23元)買入評級,目標價格為27.8元。評級理由主要包括:1)支架集采壓力釋放,創(chuàng)新器械產(chǎn)品已成主要增長動能;2)藥品集采影響減弱,豐富藥品儲備有望借助集采放量帶動業(yè)績平穩(wěn)增長;3)平臺型企業(yè),多項創(chuàng)新醫(yī)療器械產(chǎn)品蓄勢待發(fā)。風險提示:高值醫(yī)用耗材、藥品集采風險,產(chǎn)品研發(fā)不及預期風險,市場競爭加劇風險,疫情反復風險。

國金證券09月21日發(fā)布研報稱,給予寶豐能源(600989.SH,最新價:14.63元)買入評級。評級理由主要包括:1)內(nèi)蒙項目的推進有望進一步提升公司未來持續(xù)的增長,進一步夯實公司在煤化工領域的競爭優(yōu)勢;2)短期疫情以及需求影響,整體焦炭及烯烴產(chǎn)品盈利相對承壓,公司具有明顯的相對優(yōu)勢,未來將獲得逐步改善。風險提示:原料價格大幅波動、政策影響新項目審批、項目開工不達預期、需求持續(xù)低迷等風險。

國金證券09月21日發(fā)布研報稱,給予燕京啤酒(000729.SZ,最新價:9.24元)增持評級。評級理由主要包括:1)龍頭一朝隕落,國牌復興正當時;2)U8預期差源自何處;3)降本增效的措施及空間有多大。風險提示:U8培育不及預期、關廠裁員進度不及預期、區(qū)域市場競爭加劇、疫情反復風險、原材料成本上漲過快。

國金證券09月21日發(fā)布研報稱,給予有研新材(600206.SH,最新價:13.95元)買入評級,目標價格為26.57元。評級理由主要包括:1)“電磁光醫(yī)”四大板塊齊頭并進;2)電板塊:國內(nèi)半導體靶材龍頭,垂直一體化布局;3)大陸晶圓廠擴建潮,靶材國產(chǎn)替代強勢崛起;4)原料自產(chǎn)自供,產(chǎn)能擴建+高端銅靶占比提升;5)“磁光醫(yī)”板塊共同發(fā)力,打造多領域新材料平臺。風險提示:晶圓廠擴建速度不及預期;產(chǎn)能擴張不及預期;原材料價格大幅波動風險。

國金證券09月21日發(fā)布研報稱,給予密爾克衛(wèi)(603713.SH,最新價:133.74元)買入評級,目標價格為154.2元。評級理由主要包括:1)危化品物流龍頭,業(yè)績大幅增長;2)第三方危化品物流空間巨大,市場集中度有望提升;3)多板塊聯(lián)動,提供一站式供應鏈服務;4)物貿(mào)一體化,打造“化工亞馬遜。

9月21日,券商給予評級的個股數(shù)共有35只,獲得買入評級的個股數(shù)共有24只。在公布了目標價格的7只個股中,按照最新收盤價計算,預期漲幅排名居前的個股是有研新材(600206.SH)、長川科技(300604.SZ)、雙匯發(fā)展(000895.SZ),預期漲幅分別是90.47%、49.23%、44.8%。

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權所有,未經(jīng)許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112