每日經濟新聞 2023-08-21 08:53:48

1、央行公布《2023年二季度貨幣政策執行報告》,整體來看政策基調延續7月政治局會議,強調“加大宏觀政策調控力度”,定調偏積極;對國內經濟“新的困難挑戰”的闡述較為詳細,并且對于房地產融資、地方債化解、匯率、銀行凈息差等焦點問題的政策導向做了更具體的闡述。后續或可進一步觀察幾個方向的政策落地節奏。

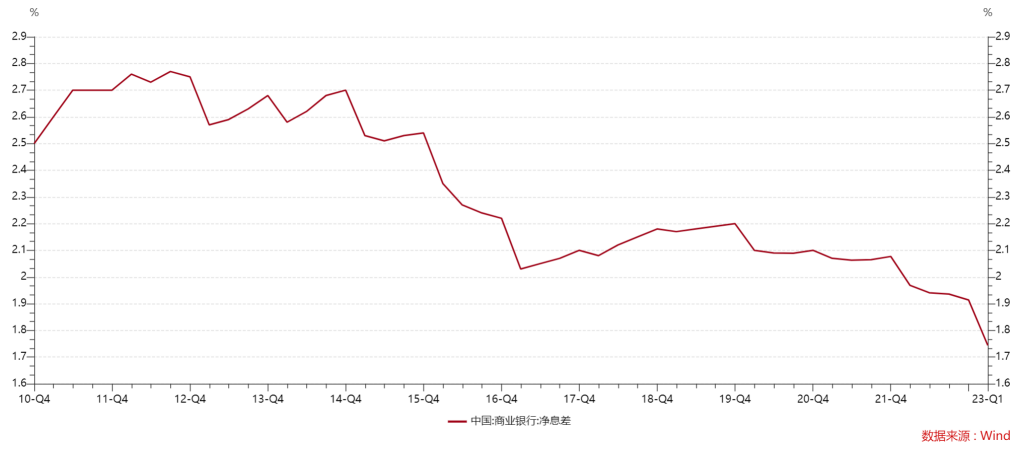

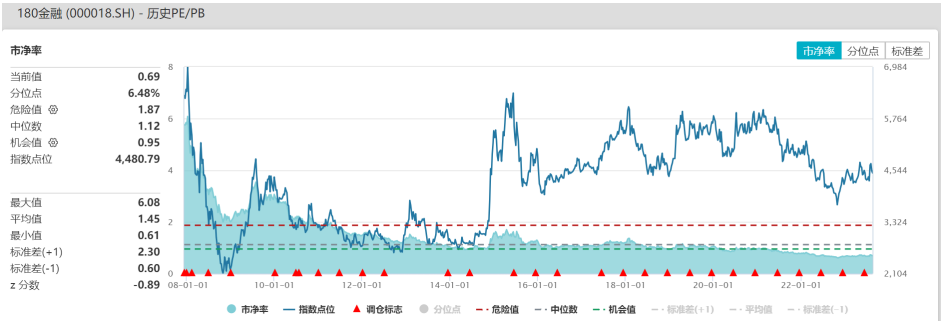

2、8月18日銀行板塊拉動金融板塊逆市飄紅。消息面上,央行提出“商業銀行維持穩健經營、防范金融風險,需保持合理利潤和凈息差水平”,一定程度提振了市場情緒。23Q1我國商業銀行凈息差為1.74%,已經是歷史較低水平,后續不排除可能會有調節負債端成本的政策跟進,進一步呵護息差、維持銀行合理盈利空間。大金融板塊估值較低,可適當關注。

3、8月18日游戲ETF(516010)和游戲滬港深ETF(517500)領跌,但是基本面來看暑期游戲市場增長明顯。游戲板塊的驅動因素不僅僅是由于周期性的修復,更多是由于偏題材性的催化,而AI產業一直在快速發展。短期來講,游戲板塊可能還需要一點時間去消化之前過快的漲幅,但中長期驅動因素還是非常值得期待的。

每經編輯|肖芮冬

8月18日大盤在早間短暫沖高后午后延續下降趨勢,深成指跌破昨日低點再創年內新低。上證指數跌1%報3131.95點,深證成指跌1.75%報10458.51點,創業板指跌1.31%報2118.92點。量能方面,A股全日成交7456.9億元,北向資金再度大幅凈賣出85億元。盤面上,環保、銀行逆市微漲,別的行業集體回調,大基建、大消費、TMT調整較多。

數據來源:WIND

宏觀方面,央行公布《2023年二季度貨幣政策執行報告》,其中政策基調上強調“加大宏觀政策調控力度”,并指出發揮“貨幣政策工具的總量與結構性功能,穩固支持實體經濟發展”;物價方面,認為“物價漲幅大概率已處于年內低位”、“物價有望觸底回升”;地產方面,強調要“落實好金融16條、保持房地產融資平穩有序、加大對住房租賃、城中村改造、保障性住房建設等金融支持力度”。

整體來看政策基調延續7月政治局會議,定調偏積極;對國內經濟“新的困難挑戰”的闡述較為詳細,并且對于房地產融資、地方債化解、匯率、銀行凈息差等焦點問題的政策導向做了更具體的闡述。后續或可進一步觀察幾個方向的政策落地節奏。

8月18日銀行板塊拉動金融板塊逆市飄紅,金融ETF(510230)上漲0.1%。

數據來源:WIND

消息面上,央行發布2023年二季度貨幣政策執行報告,其專欄《合理看待我國商業銀行利潤水平》首次提出“商業銀行維持穩健經營、防范金融風險,需保持合理利潤和凈息差水平”,并指出由于市凈率等原因,我國商業銀行外源資本補充渠道較少、難點多,通過外援渠道補充資本的能力較為有限,因此維持一定的利潤增長是內源補充資本的重要方式。該消息一定程度提振了市場情緒,大金融板塊逆市飄紅。

國泰君安證券對此點評道,央行貨幣政策報告專欄表明對銀行利潤釋放的理解和支持,銀行有望加大盈利釋放的力度。監管的積極表態意味著,第一,銀行業績具備更大的自主性,來自監管層面的約束有望減少;第二,在當前資本約束偏緊的狀態下,銀行有望加大盈利釋放的力度;第三,監管對引導銀行單邊讓利的舉措將更加慎重。

此次監管表態需保持合理利潤和凈息差水平,且23Q1我國商業銀行凈息差為1.74%,已經是歷史較低水平,后續不排除可能會有調節負債端成本的政策跟進,進一步呵護息差、維持銀行合理盈利空間。

基本面上,雖然近期降息可能使得銀行面臨一定的息差下行壓力,但現階段降息對資產端收益率影響更多將滯后反映在24年;動態來看,降息有望穩定經濟,緩釋銀行資產質量壓力,并通過提振經濟提升長期息差預期,長期看可能一定程度利好估值修復。

業績上看,雖然今年上半年息差繼續收窄,但銀行營收依然具有一定韌性。根據廣發證券研究所統計,113家非上市銀行中,有80家銀行23H1營收同比正增長,其中28家銀行營收同比在10%以上;目前已披露中報的上市銀行數目不多,其中常熟銀行、杭州銀行營收及利潤也實現了正增長。

后市來看,考慮到大金融板塊在融資服務經濟的職能、以及財富管理促進內循環的作用,后續在流動性相對寬松及資本市場改革政策紅利下,大金融板塊可能有較強的估值修復動力及修復彈性。當前大金融板塊估值較低,或具備一定的中長期投資布局價值,感興趣的投資者可繼續關注金融ETF(510230),把握市場回暖時的投資機會;但也需警惕短期市場波動、政策落地不及預期帶來的風險。

數據來源:WIND

人工智能賽道依然在出清中,8月18日游戲ETF(516010)和游戲滬港深ETF(517500)領跌。

數據來源:WIND

基本面來看暑期游戲市場增長明顯,七麥數據估算7月iOS端移動游戲月度流水同比增長6.3%,判斷為暑期效應及優質新品共同驅動。重點新游中,網易《逆水寒》升至7月中國大陸地區iOS游戲暢銷榜第二位,網易《巔峰極速》和朝夕光年《晶核》分別位列第5/7位。版號方面,7月國家新聞出版總署下發國產游戲版號88個,騰訊與創夢天地聯合研發《三角洲行動》、心動公司《鈴蘭之劍:為這和平的世界》等獲批。

后續來看業績有支撐,游戲公司2023Q3產品情況,網易、三七互娛、愷英網絡、吉比特等因新游戲上線,奠定2023Q3環比流水增長基石,下半年產品密集上線有望提升2024年上半年流水增速。

此外,游戲板塊的驅動因素不僅僅是由于周期性的修復,更多是由于偏題材性的催化,也就是人工智能。今年以來AI產業一直在快速發展,近期也不乏各種利好消息。包括GPT-5將近、Llama2開源模型開始應用,微軟Copilot/Salesforce等To B應用將率先落地,國內出現妙鴨相機等早期AI爆款。

人工智能這一輪調整已經相對比較充分,游戲ETF自高點以來最大回撤超過30%。短期來看,游戲板塊可能還需要一定時間去消化之前過快的漲幅,但是中長期驅動因素還是非常值得期待的。一個是人工智能,還有一個是虛擬現實技術。游戲板塊的投資要注意節奏問題,比較適合通過定投來配置。可以關注游戲ETF(516010)和游戲滬港深ETF(517500)。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP