每日經濟新聞 2024-02-22 19:34:22

每經編輯|葉峰

2月22日星期四

今日上證指數收漲1.27%,實現7連陽,創三年半以來最長連漲紀錄。深證成指漲0.76%報9043.75點,創業板指漲0.31%報1757.87點。量能方面,北向資金全天凈買入36.9億元,其中滬股通凈買入25.51億元,連續18日凈買入;深股通凈買入11.38億元。行業方面,煤炭板塊漲幅居前;此外英偉達業績指引超預期,一定程度拉動市場情緒,通信、計算機等TMT板塊也漲幅較好。

煤炭ETF(515220)上漲4.99%

上漲原因分析: 山西省關于煤礦“三超”專項整治工作持續推進,焦煤供給端的剛性愈發凸顯

消息面上,山西省關于煤礦“三超”專項整治工作持續推進,焦煤供給端的剛性愈發凸顯。

2月8日,山西省應急管理廳發布《關于開展煤礦“三超”和隱蔽工作面專項整治的通知》。嚴格考核煤礦超能力生產情況,明確考查“每月原煤生產計劃任務,全年原煤產量是否超過核定(設計)生產能力幅度的10%、月度原煤產量是否大于核定(設計)生產能力的10%”。

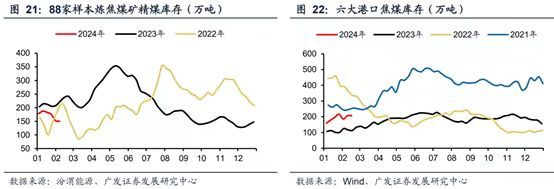

基本面看,山西省是我國煉焦煤主產區,根據光大證券研究所統計,2021-2023年山西省原煤產量占全國比例分別為29.3%、29.1%、29.1%,山西省煉焦煤產量占全國的比例分別為52.6%、53.9%、54.6%,約占一半。本次整治涉及范圍廣、時間緊、處罰較為嚴厲,焦煤資源的稀缺性再次凸顯;且當前鋼廠焦煤庫存處于同期低位水平,隨著春節后成材的消費需求逐漸恢復,若后續下游鋼、焦開工率回升,主焦煤價格或有望打開上行空間。

后市展望

動力煤方面,春節前后國內煤炭市場交易活躍度下降,動力煤價保持平穩。需求來看,近期全國多地降溫,有望推動電廠終端日耗回升,小幅拉動動力煤需求。此外隨著節后復工復產的進行,電廠及非電下游可能也有一定補庫需求。

展望2024年,煤炭供給相對偏緊,煤價可能“下有底”。動力煤方面,考慮到近年產能核增的停滯,新建煤礦投產帶來的新增產量相對有限。進口方面, 2024年受制于資本開支不足,全球煤炭產量增速放緩,印尼、俄羅斯等主要出口國產量可能短期難以出現大幅增量。

2023年淡季動力煤價超預期上行,前期煤價底部或是價格底部有力支撐。此外,經濟復蘇邊際回暖趨勢不變。伴隨萬億國債、地產“三大工程”等相關政策的逐步落地,有望帶來地產投資增量,拉動焦煤等煤炭需求。經濟復蘇中,用電量增長有望拉動動力煤需求。

在新能源替代傳統能源的過程中,上游資本開支逐漸削減會帶來供給側的剛性偏緊,從而對上游資源品的景氣度有所支撐。國內煤企龍頭經過多年發展,具備較為穩健的經營能力與較為穩定的現金流,支撐其高股息、高分紅,長期具備投資價值。根據WIND數據,截至2024/2/21,煤炭ETF(515220)的標的指數中證煤炭指數(399998.SZ)近12個月股息率約為6.9%。投資者可以持續關注煤炭ETF(515220),但可能需要警惕淡旺季切換帶來的價格回落風險。

數據來源:WIND,截至2024/2/21。

風險提示:

本速評已力求報告內容的客觀、公正,但對這些信息的準確性和完整性不作任何保證,文中的觀點、結論和建議僅供參考,相關觀點不代表任何投資建議或承諾。行業或板塊短期漲跌幅列示僅作為市場行情分析的輔助材料,僅供參考,不構成投資建議或承諾。

我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資人自行負擔。基金有風險,購買過程中應選擇與自己風險識別能力和承受能力相匹配的基金,投資需謹慎。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP