每日經濟新聞 2024-05-14 19:53:22

◎四闖IPO,這次的喜馬拉雅發生了哪些變化?

每經記者|王帆 每經編輯|陳俊杰

3次受挫后,國內最大的在線音頻平臺喜馬拉雅決定再沖IPO。4月中旬,喜馬拉雅在港交所遞交招股書。5月10日,證監會向喜馬拉雅發布境外發行上市備案補充材料要求。

《每日經濟新聞》記者注意到,最近一個財務年度2023年,喜馬拉雅首次實現經營性扭虧,為其3年的IPO之路帶來了新看點。不過,記者也發現,喜馬拉雅的扭虧實際上是靠“節衣縮食”而來。

例如,喜馬拉雅最近兩年員工數量縮減了1705名,減幅為40%,員工福利開支也等比例下滑。公司高管更是帶頭減薪,聯合創始人余建軍去年薪資相比上年折半。另外,公司各項成本和費用2023年都出現了不小的下降。

以上的費用節降措施,在招股書中被喜馬拉雅稱為“經營效率的提升”。不過,靠省出來的利潤,是否可持續?記者發現,喜馬拉雅的營收增速逐年放緩,相比于2021年兩位數的增速,2023年收入增長率僅有1.7%;在月活用戶、付費率和使用時間三個關鍵的運營指標上,喜馬拉雅都出現不同程度的放緩或下降。

根據喜馬拉雅招股書,公司收入來源為訂閱、廣告、直播及其他創新產品及服務,2021年、2022年及2023年分別實現營業收入58.57億元、60.61億元、61.63億元。據灼識咨詢的調研,就在線音頻收入而言,喜馬拉雅2023年在中國在線音頻行業的市場份額為25%,而行業第二市占率為13%。

2023年,喜馬拉雅平均月活躍用戶達到3.03億,包括1.33億移動端平均月活躍用戶和1.70億通過物聯網及其他第三方平臺收聽音頻內容的平均月活躍用戶。

《每日經濟新聞》記者注意到,在凈利潤層面,撇除可轉換可贖回優先股的公允價值變動、以股份為基礎的薪酬開支等非經營性開支,喜馬拉雅在2021年和2022年的年內經調整虧損(非國際財務報告準則計量)分別為7.18億元、2.96億元,并于2023年實現經營性盈利,年內經調整收益(非國際財務報告準則計量)為2.23億元。

2023年是喜馬拉雅自2012年創立以來首次實現經營性盈利,也是其3年IPO材料中的最好業績。喜馬拉雅稱,公司盈利能力在2023年有所提高,主要是用戶群擴大、變現能力增強以及成本結構優化帶來的毛利率改善和經營效率提升。

事實上,記者發現,喜馬拉雅2023年收入較上年僅是微漲,但最終能實現經營性盈利主要依賴“節衣縮食”。

去年,喜馬拉雅就傳出大規模裁員的消息,本次招股書印證了公司人員的急劇減少。2021年末,喜馬拉雅擁有4342名全職員工,但到2022年末下降至2883名,2023年末進一步下降至2637名。這相當于兩年間裁員1705人,人員縮減40%。

員工數量的減少,也帶來了薪資支出的縮減。招股書顯示,喜馬拉雅的雇員福利開支(包括雇員薪金、福利開支和股份支付費用)從2021年的1.92億元下降到2023年的1.15億元,降幅同樣為四成,這項開支占收入的比重也從3.3%下降到1.9%。

公司管理層也帶頭減薪。喜馬拉雅聯合創始人、董事會主席、首席執行官余建軍2022年的薪金、工資及花紅為375.9萬元,但2023年則折半至179.8萬元,執行董事兼副總裁李興仁則從208萬元折半至106.6萬元。

在人員開支之外,喜馬拉雅的各項成本和費用也出現下降。《每日經濟新聞》記者計算發現,喜馬拉雅的營業成本、研發開支、銷售及營銷開支、行政開支之和,從2021年的77.65億元下降到2023年的61.58億元,兩年間相關成本費用減少近16億元,降幅約為20%。

在線音頻行業早有上市先例,荔枝FM在2020年搶先登陸美股。喜馬拉雅盡管規模更大,IPO之路卻屢屢受挫。2021年4月,喜馬拉雅遞交美股招股書,4個多月后撤銷申請,轉戰港交所。2021年9月和2022年3月,喜馬拉雅兩次遞表港交所,但《每日經濟新聞》記者查詢到,這兩次申請的目前狀態均為失效。

記者注意到,喜馬拉雅IPO屢敗屢戰,背后或許有股東方退出的需求,以及公司融資迫切的考慮。

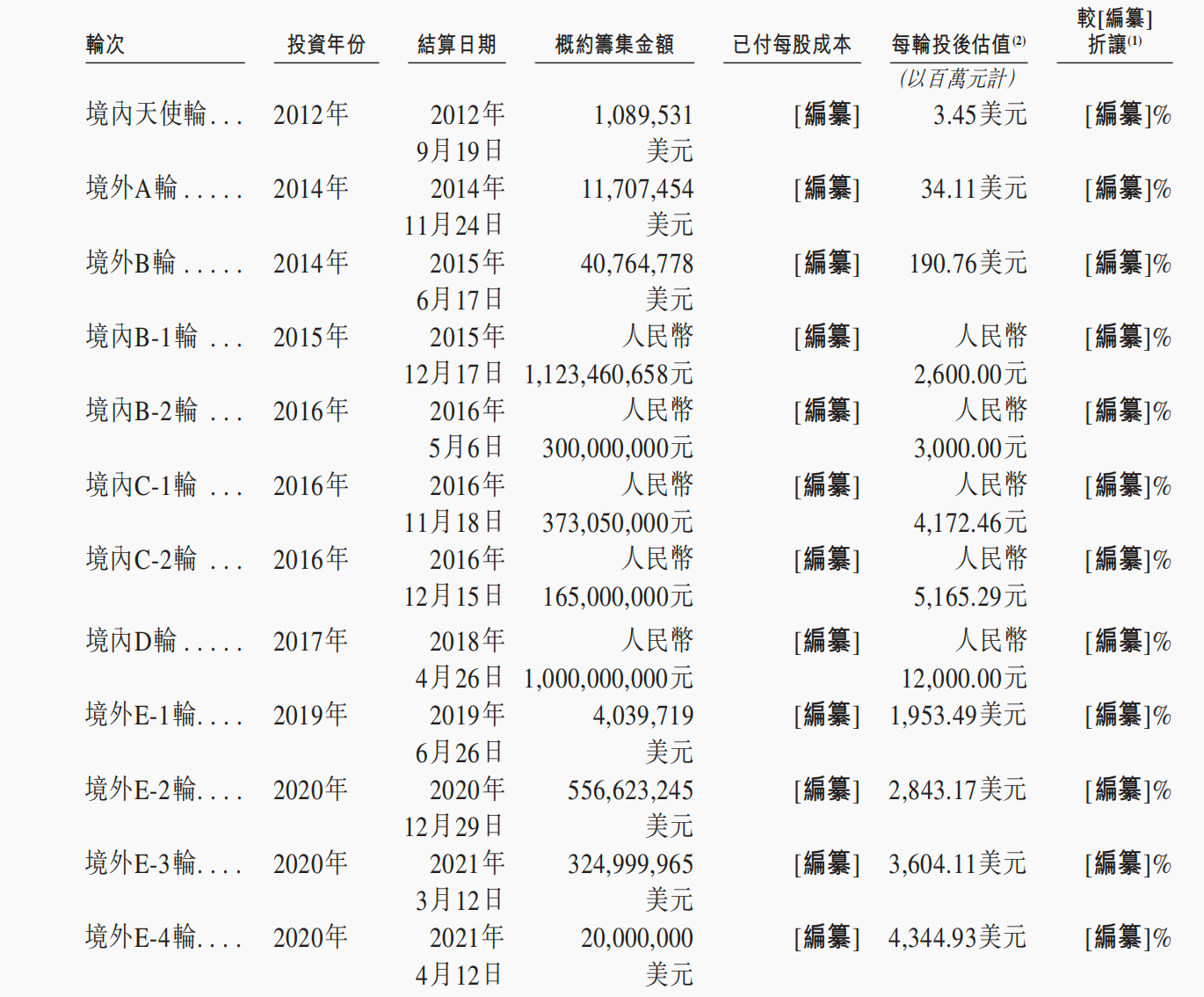

創立12年來,喜馬拉雅不乏明星資方加持。招股書顯示,從2012年到2020年間,喜馬拉雅共進行了12輪融資,其中最密集的時期出現在2016年和2020年,年內都融資了3次。12輪融資中,投資方包括騰訊、小米集團、閱文集團、好未來、百度資本、索尼音樂、高盛集團等知名企業。最新股東持股情況顯示,騰訊、小米、閱文集團分別間接對喜馬拉雅持股5.33%、3.38%、3.05%。

喜馬拉雅歷次融資情況 招股書截圖

對于早期投資者來說,IPO是實現資金退出和投資增值的主要方式。記者查詢到,喜馬拉雅最大的機構股東“興旺系”目前持股10.37%,其最早在2015年就參與了B-1輪融資,后續多次追加投資,至今持股9年。喜馬拉雅上市前最后一次融資,即2020年的境外E-4輪融資,喜馬拉雅投后估值為43.45億美元,折合人民幣超過300億元,是“興旺系”參與的B-1輪融資投后估值(26億元人民幣)的10倍以上。

不過,喜馬拉雅最后一次融資至今已4年,多年未融資對企業的資金流動形成了較大的壓力。招股書顯示,喜馬拉雅凈資產已經連續3年為負。

若說喜馬拉雅前三次IPO面臨的是盈利難的問題,那么本次帶著首次盈利的業績再次沖刺港交所,它需要回答的是未來成長性的問題。

從營業收入增速來看,喜馬拉雅2021年、2022年、2023年的收入增長率分別為43.7%、3.5%、1.7%,增速從高兩位數驟降到一位數,且2023年的增幅十分微弱。

喜馬拉雅作為一款在線音頻App,月活用戶、付費率和使用時間是其獲得收益的基礎。在這三個關鍵的運營指標上,喜馬拉雅都出現不同程度的放緩或下降。

其中,喜馬拉雅2021年、2022年、2023年平均月活躍用戶分別為2.68億、2.91億、3.03億,后兩年增速分別為8.6%和4.1%,增速下滑;移動端平均月活躍付費用戶的付費率分別為12.9%、12.9%、11.9%,付費率兩年下降1個百分點,喜馬拉雅對此的解釋是由于戰略重心轉向吸引及留住客單價較高的用戶,并加強具有更大變現潛力的產品的可持續發展。移動端應用程序的日均活躍用戶收聽時長分別為144分鐘、142分鐘、130分鐘,同樣出現下滑。

不僅是需求放緩,在內容供給端,喜馬拉雅的活躍內容創作者數量也出現驟減,從2021年的438.64萬個下降到2023年的292.13萬個,兩年內減幅為33%。其中,流失的內容創作者主要是UGC(用戶生產內容),即普通內容創作者。

相比于PGC(專業生產內容,主要是平臺與網絡文學機構、出版社合作生產內容)和PUGC(專業用戶生產內容,平臺為專業用戶提供定期培訓,與其合作制作專業質量的內容),UGC是喜馬拉雅內容供給的根基,創作者數量占比超過99%,生產內容時長占比超過80%,收聽時長占比超過30%。UGC創作者的流失,一定程度上意味著平臺對普通內容創作者的吸引力下降。

另一方面,在線音頻作為在線內容領域的一部分,需要受到合規性的監管。招股書顯示,喜馬拉雅的主要經營實體之一上海喜馬拉雅2020年9月在全國網絡視聽平臺信息登記管理系統內登記。在登記前,上海喜馬拉雅運營的視聽節目網絡傳輸業務未遵守適用的中國法律法規,及因未取得視聽許可證從事視聽節目網絡傳輸業務,且違反內容規定而受到行政處罰警告,并被處罰款人民幣8000元。

在5月10日證監會發布的境外發行上市備案補充材料要求公示中,喜馬拉雅被要求說明:發行人業務涉及在互聯網平臺制作發布音頻內容、互聯網公眾發布信息、直播、出版業務等,是否已取得相應的許可資質;發行人平臺運營直播業務,涉及銷售虛擬禮物、打賞等活動,說明相關業務是否涉及虛擬資產交易,并說明虛擬資產收入占比及合規性。

5月13日至14日,《每日經濟新聞》記者就公司成長性、合規性等問題采訪喜馬拉雅,向公司發去采訪郵件,截至發稿未獲回復。

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112