每日經濟新聞 2024-06-19 18:45:27

在這場蔓延的寒冬與調整周期下,企業自然是冷暖自知,而作為推動上市的關鍵力量——基金機構們,除了無奈外,又該何去何從?

每經記者 夏子博 每經編輯 賀娟娟

去年下半年,IPO和再融資節奏收緊,諸多獨角獸、明星公司上市按下了暫緩鍵,市場發生深遠轉變。

過往,IPO意味著企業投資的熱錢涌入,走上發展新階段,意味著潛伏已久的基金能夠退出變現,享受盛宴。

但當一切戛然而止后,企業、基金的命運軌跡悄然變奏,已入局者要不IPO暫緩計劃,或者干脆撤回,或是過會后遲遲無法上市黯然收場,新加入者或是宣布轉戰美股、港股,或是計劃北交所,拼湊出當下資本市場的百態。

6月7日,西安潛在獨角獸企業華羿微電宣布撤回科創板上市申請,在此前,西安新通藥物亦因為各種原因,過會后一直遲遲未上市,今年4月黯然離席科創板……

在這場蔓延的寒冬與調整周期下,企業自然是冷暖自知,而作為推動上市的關鍵力量——基金機構們,除了無奈外,又該何去何從?

據上交所官網6月7日披露,因華羿微電子股份有限公司(以下簡稱:華羿微電)及其保薦人天風證券主動撤回發行上市申請,發行上市審核終止。

華羿微電位于西安經開區草灘生態產業園,是華天電子集團旗下專業從事半導體功率器件研發設計、封測和銷售的高新技術企業。根據中國半導體行業協會統計,2021年及2022年,華羿微電銷售規模位列中國半導體功率器件企業第13名,剔除IDM模式廠商,該公司位列前五。

華羿微電入選“2022中國潛在獨角獸”企業榜單 圖片來源:公司官網

去年6月30日,華羿微電申報獲上交所受理,約一個月后就收到問詢,但直到今天,公司仍未回復首輪問詢。

當年(2022年),華羿微電的凈利潤已經開始出現數千萬元的虧損,這還是享受了大額政府補助后的結果。

2020—2022年,華羿微電營收分別為8.47億元、11.6億元、11.57億元,歸母凈利潤分別為4163.32萬元、8813.40萬元、-4320.92萬元;扣非凈利潤分別為457.15萬元、6004.33萬元、-7548.03萬元。報告期內,公司計入當期損益的政府補助金額分別為4662.95萬元、3265.83萬元和3220.58萬元。

比凈利潤下滑更劇烈的是經營活動現金流量凈額,報告期內分別為17443.11萬元、4125.26萬元和-16168.06萬元,由正轉負急劇下滑,營運資金周轉上存在一定的流動性風險。

“IPO收緊,未盈利企業上市更是困難重重,且華羿微電后續持續增長能力存疑,2023年經營數據遲遲未見更新,業績走勢問題或是選擇主動撤回上市申請的原因之一。”業內人士向《每日經濟新聞》記者分析道。

此前,華羿微電準備在科創板上市,計劃募資11億元。其中6.4億元用于車規級功率半導體研發及產業化項目,1億元用于研發中心建設及第三代半導體功率器件研發項目,3.6億元用于補充流動資金。

募投項目“重注”研發,或有行業壓力逐漸增大倒逼有關。

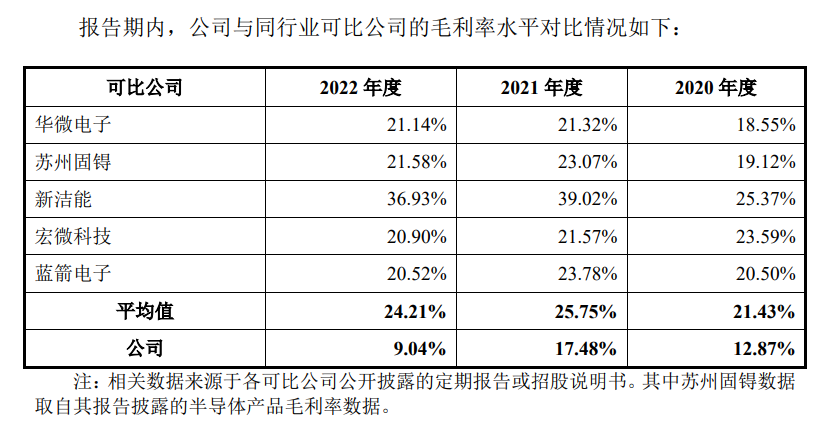

2021年、2022年,華羿微電主打產品Trench MOSFET銷量分別同比下降37.51%、40.79%,SGT MOSFET則上升115.15%、65.62%,整體產能利用率有所下降,存貨增高,更為致命的是,2022年公司綜合毛利率僅為9.04%,遠低于同期可比公司平均毛利率(24.21%)。

圖片來源:公司招股書

公司稱,主要是半導體行業處于下行周期、下游應用市場供求關系變化、上游晶圓等原材料成本上漲、產品結構調整等多種因素導致。

行業下行調整周期,競爭只會更為殘酷,且涌入專注功率半導體領域的企業仍有不少,華羿微電產品2022年毛利率、銷量同步走低,或說明產品正逐漸喪失競爭力,亟需加大研發出新優勢產品。

對此,記者聯系華羿微電方,但電話無法接通。

實際上,身在MOSFET領域的華羿微電,早年踩中了半導體、硬科技浪潮,曾是資本“寵兒”。

根據招股書,大股東華天電子集團直接持有華羿微電269,618,085股股份,占華羿微電總股本的64.95%,公司實際控制人為肖勝利、肖智成、劉建軍、張玉明、宋勇、常文瑛、周永壽、薛延童、陳建軍、崔衛兵、楊前進、喬少華、張興安13名自然人。

除華天系資本外,華羿微電剩余股權被各路基金、私募入場瓜分,其中不乏明星基金及陜西國資基金。

圖片來源:公司招股書

2020年12月31日,華羿微電獲得昆山啟村、上海同凝、南京飛橋增資,彼時增資價格為1.61元/股。

2021年,基金開始集中入場,當年國內基金募資頗為活躍,公司增資價格也是一路水漲船高。

到2021年6月,華羿微電收到股東華天電子集團、昆山啟村、上海同凝、聚源紹興基金、中證投資、小米產業基金繳納的新增注冊資本合計3301.91萬元,計入資本公積(股本溢價)16698.09萬元,各出資者以貨幣出資2億元。

本次增資價格已飆升為6.06元/股,公司稱系“基于發行人發展情況與市場價格協商確定”。據中國基金報,按照該增資價格及增資后的股本計算,華羿微電的投后估值約為22億元。

該次增資不到半年后,2021年12月,華羿微電再次收到股東陜西紓困基金、甘肅興隴、揚州齊芯、南京盛宇、江蘇盛宇、嘉興興雁、嘉興聚力、陜西技改基金、西高投、陜西興航成、理想萬盛、昆山根誠、無錫一村、青島萬橋、上海超越、金華金開、上海創豐繳納的新增注冊資本合計5188.69萬元,計入資本公積(股本溢價)54811.31萬元,各出資者以貨幣出資6億元。

根據披露,此次增資的價格為11.56元/股,同樣系“基于發行人發展情況與市場價格協商確定”,計算投后估值亦翻倍,達到了約48億元。

第二次增資各股東中,比較值得關注的是上海超越,其第一大股東是國家集成電路產業投資基金(持股36.9515%),也就是通常說的“大基金”。

另外根據招股書,陜西多家本土投資機構亦躋身股東行列,例如陜西紓困基金(持股3.12%,位列四大股東)、西高投(持股0.52%)、陜西技改基金(持股0.42%)、陜西興航成(持股0.31%)。

而隨著IPO終止,這些或期待上市后退出的基金“堰塞”在這里,進也不是,退也不是,或成為環境下的一個縮影。

華羿微電的“折戟”在陜西并非個例。

去年12月,彩虹集團新能源股份有限公司向深交所撤回創業板上市申請;3月7日,陜西瑞科新材料股份有限公司主動撤回創業板上市申請;最慘的是,去年4月已經過會的新通藥物,在注冊批文一年有效期內遲遲未能完成發行,成為全面注冊制實施以來首家批文過期失效的擬IPO科創板企業……

在這場深度調整中沉浮的更不止企業,還有一批早早入局的基金投資者。

清科研究中心顯示,2024年Q1,中國股權投資市場募集基金數量同比下降43.9%,募資規模3530.28億元人民幣,同比微降5.0%,基金數量降幅達到近五年新高。

至于退出方面,今年一季度,中國股權投資市場共發生362筆退出案例,各市場退出活躍度顯著下降,同比下降56.2%。其中,在IPO方面的退出案例同比下降49.2%。

長期以來,我國股權基金退出渠道較為單一、擁擠,創業投資基金、早期投資基金90%以上退出通過投資項目IPO實現,并以此獲得巨大的資本增值,呈現出千軍萬馬排隊過IPO獨木橋的態勢。

如今,IPO賺大錢的時代一去不返。受國內外環境和證券行業規范化影響,今年以來,IPO市場容量和通道能力已無力容納如此多的企業,內外退出管道變窄,導致一級市場基金正面臨罕見的“退出堰塞湖”。

圖片來源:VCG41N1281576010

這些“堰塞湖”里的基金怎么辦?企業終止上市,繼續等還是退出?退出的話誰來接盤?另外,一些政府引導基金資金是地方財政出資,存在著較高保值要求,基金的項目退出增值保值與按時到期清算壓力更大。

對此,一位西安國資金融管理公司人士向記者表示,投資機構為了自身的基金的安全,投資時可能會跟企業簽一些對賭,要求企業在限定時間內需要報材料或上市,如果超時,可以按協議要求標的公司回購股權。

“但這也不是大家希望的一種退出方式。”上述人士表示,一是不一定每家公司都有足夠的資金可以支撐他們退出,二是,這種退出方式一般按照固定的年化利率計算,對風險投資機構來說沒有賺取到相應的報酬,可能完成不了自己的投資任務。

IPO之外,相對主流的兩種方式是并購和S基金。上述人士分析道,但并購相對于上市價格可能會往下壓,尤其是對于一些IPO前高價入場的基金,會有虧損的可能性存在,且并購周期又特別的漫長,時間成本可能是耗不起的。S基金則存續期可能更長一點,可能有足夠的時間等企業上市,相當于一個時間換空間,但定價又相對復雜。

在IPO退出日漸困難情況下,基金出手更為謹慎變成理所當然的事。“雖然說西安市層面也鼓勵政府資金去投早投小投科技,但考慮到國有資產增值保值,我們可能會對企業的價格、估值會更加敏感一些,會優先考慮估值偏低,未來成長空間大一點的企業。”

“這樣的話,即使它上市會比較久,但它尋求并購的可能性會更高一點。因為價格不高的話,被并購的可能性比較大,如果它估值非常貴了的話,其實就很難了。”上述人士表示。

封面圖片來源:VCG41N1281576010

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP