每日經(jīng)濟(jì)新聞 2024-09-03 17:54:01

◎景德鎮(zhèn)陶文旅集團(tuán)的工作人員曾解釋提出這一議案的理由,他們希望根據(jù)當(dāng)前的利率行情變化,進(jìn)一步降低公司的負(fù)債成本。因為如果按照之前的限制標(biāo)準(zhǔn)進(jìn)行調(diào)整,債券的票面利率仍然會偏高。9月3日,該工作人員告訴記者,經(jīng)過投資人投票表決,相關(guān)議案未能通過。這意味著“21景陶債”的票面利率調(diào)整幅度將不能超過300BP。

◎某評級公司人士表示,城投公司之所以積極下調(diào)票面利率,除了因為當(dāng)前的低利率環(huán)境,也跟近期的化債政策有關(guān),這使得“城投信仰”得到了進(jìn)一步“加持”。

每經(jīng)記者|宋欽章 每經(jīng)編輯|張益銘

市場利率中樞持續(xù)下行,越來越多的城投債發(fā)行人尋求更大程度下調(diào)票面利率,以降低融資成本。

近日,“21景陶債”債券持有人會議表決一項議案,內(nèi)容涉及將原有的票面利率調(diào)整幅度限制(0至300個基點)取消,允許發(fā)行人在第3年末更自由地調(diào)整票面利率。

發(fā)行方景德鎮(zhèn)陶文旅控股集團(tuán)有限公司(以下簡稱“景德鎮(zhèn)陶文旅集團(tuán)”)的工作人員告訴《每日經(jīng)濟(jì)新聞》記者,此舉旨在根據(jù)當(dāng)前利率行情降低負(fù)債成本,并尊重債券持有人的選擇。業(yè)內(nèi)人士認(rèn)為,城投公司希望降低利息成本,而投資者希望獲得更高收益,這可能對議案通過構(gòu)成挑戰(zhàn)。

9月3日,每經(jīng)記者從上述工作人員獲知,經(jīng)過投資人投票表決,相關(guān)議案未能通過。

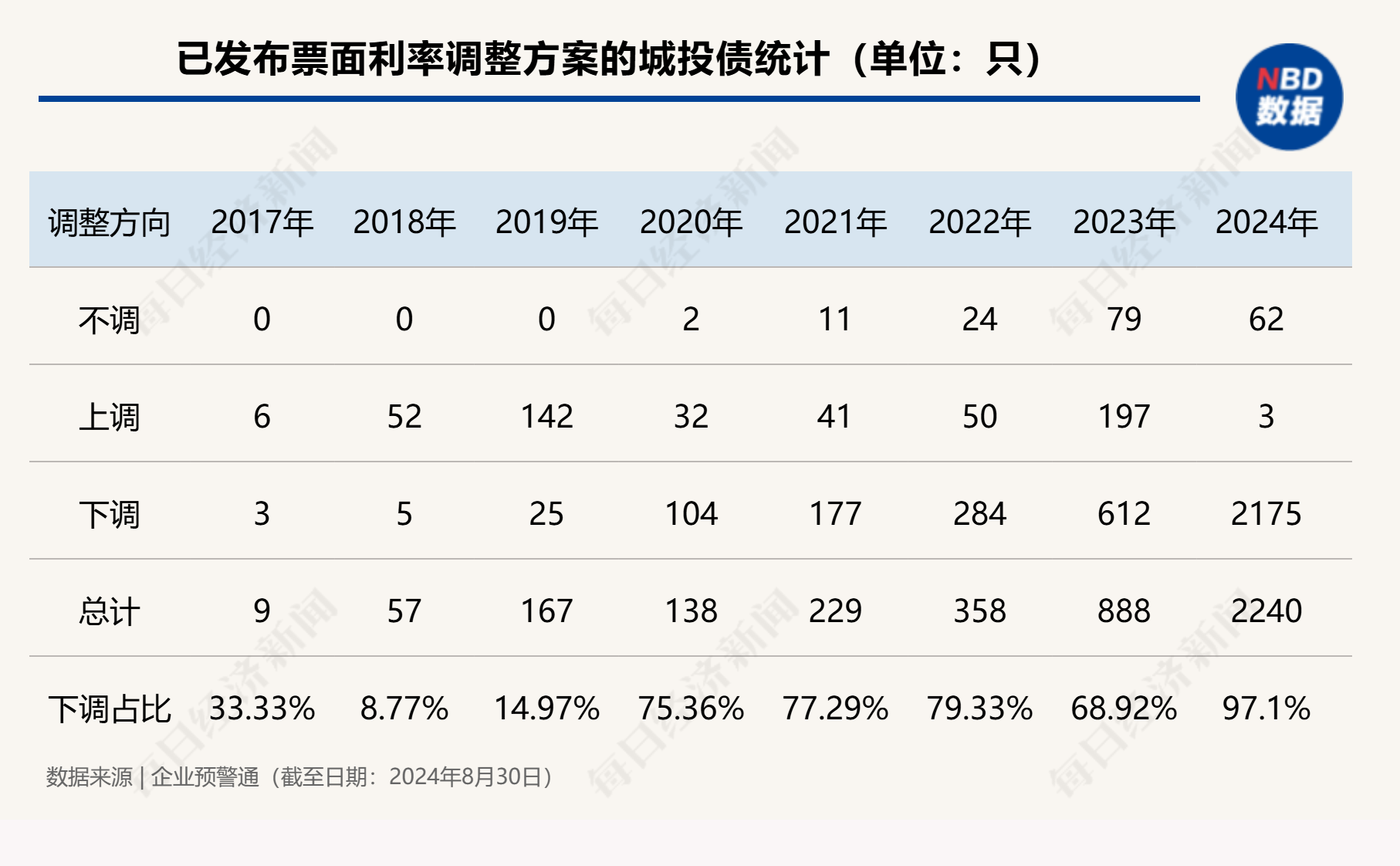

盡管如此,這一案例作為當(dāng)下債券市場的一個縮影,仍然引起業(yè)內(nèi)關(guān)注。每經(jīng)記者注意到,2024年以來,城投債發(fā)行人通過行使票面利率選擇權(quán)降低票面利率的案例數(shù)量呈“井噴”之勢。截至8月30日,年內(nèi)已有2240只城投債已發(fā)布票面利率調(diào)整方案,其中下調(diào)票面利率的債券達(dá)到2175只,占比97.10%,而去年的這一數(shù)量和比例分別為612只、68.92%。

在8月30日,景德鎮(zhèn)陶文旅集團(tuán)為“21景陶債”舉行了2024年第一次債券持有人會議。會議中,持有人對包括變更發(fā)行人調(diào)整票面利率選擇權(quán)條款在內(nèi)的4項議案進(jìn)行了投票表決。

根據(jù)議案內(nèi)容,“21景陶債”發(fā)行人景德鎮(zhèn)陶文旅集團(tuán)擬將《2021年第一期景德鎮(zhèn)陶文旅控股集團(tuán)有限公司公司債券募集說明書》中“第二節(jié)發(fā)行條款;二、本期債券的主要條款;發(fā)行人調(diào)整票面利率選擇權(quán)”,由“在本期債券存續(xù)期的第3年末,發(fā)行人有權(quán)選擇在原債券票面利率基礎(chǔ)上上調(diào)或下調(diào)票面利率,上調(diào)或下調(diào)幅度為0至300個基點(含本數(shù))”變更為“在本期債券存續(xù)期的第3年末,發(fā)行人有權(quán)選擇在原債券票面利率基礎(chǔ)上上調(diào)或下調(diào)票面利率。”

這意味著,如果該議案獲得通過,景德鎮(zhèn)陶文旅集團(tuán)將有權(quán)在債券存續(xù)期的第3年末,在原債券票面利率基礎(chǔ)上進(jìn)行更大幅度地上調(diào)或下調(diào)。

景德鎮(zhèn)陶文旅集團(tuán)的工作人員曾向每經(jīng)記者解釋了提出這一議案的理由,他們希望根據(jù)當(dāng)前的利率行情變化,進(jìn)一步降低公司的負(fù)債成本。因為如果按照之前的限制標(biāo)準(zhǔn)進(jìn)行調(diào)整,債券的票面利率仍然會偏高。此外,他表示最終遵從債券持有人的意見,持有人可以根據(jù)自己的意愿選擇投贊成票或反對票。

9月3日,上述工作人員告訴每經(jīng)記者,經(jīng)過投資人投票表決,相關(guān)議案未能通過。這意味著“21景陶債”的票面利率調(diào)整幅度將不能超過300BP。

值得一提的是,“21景陶債”的發(fā)行人調(diào)整票面利率選擇權(quán)的行權(quán)日即將到來。根據(jù)Choice金融終端,“21景陶債”于2021年10月18日發(fā)行,期限為7年,發(fā)行規(guī)模與當(dāng)前債券余額均為10億元,發(fā)行票息與當(dāng)前票息均為6.5%。發(fā)行主體的評級為AA+。發(fā)行人調(diào)整票面利率的選擇權(quán)行權(quán)日定于2024年10月21日。

每經(jīng)記者還注意到,除了發(fā)行人調(diào)整票面利率選擇權(quán),“21景陶債”還嵌入了回售與提前還款兩項特殊條款。

當(dāng)前“21景陶債”的剩余期限是4.13年,如果將按照下調(diào)300個基點執(zhí)行,票面利率將變?yōu)?.5%,那么這一利率是否高于市場平均水平呢?

對比來看,同一發(fā)行人2024年6月18日在上交所發(fā)行的5年期“24景旅01”,票面利率為3.2%;2024年8月30日,4年期企業(yè)債到期收益率(AA+)(中證)為2.3203%;如果進(jìn)一步考慮區(qū)域因素,2024年8月30日,企業(yè)預(yù)警通顯示的江西省區(qū)域AA+城投利差為38.52BP,而當(dāng)日的4年期國開債到期收益率為1.9423%。

此外,在2021年10月18日,即“21景陶債”簿記建檔發(fā)行當(dāng)天,7年期企業(yè)債到期收益率(AA+)(中證)為4.0925%。相比之下,“21景陶債”的發(fā)行票息比這一收益率高出240.75個基點。另外,對比同月份發(fā)行的7年期AA+主體企業(yè)債,“21景陶債”的票面利率也相對偏高。比如,2021年10月28日發(fā)行的“21金投債01”“21渝兩山債”,發(fā)行票息分別為3.79%、4.40%;2021年10月29日發(fā)行的“21長金綠色債02”“21仁懷城投債”,發(fā)行票息分別為4.75%、6.80%。這表明在當(dāng)時的市場條件下,“21景陶債”的票面利率提供了一個相對于市場平均水平較高的回報。

一位評級公司人士告訴每經(jīng)記者,同樣都是AA+主體所發(fā)行的債券,票面利率存在一定程度差異是很正常的現(xiàn)象,評級區(qū)分度并不一定能充分地反映在債券的票面利率上。

該人士指出,城投公司希望降低利息成本,而投資者則希望獲得更高的利息收益,這使得議案的通過面臨挑戰(zhàn)。

發(fā)行人調(diào)整票面利率選擇權(quán),作為債券發(fā)行時嵌入的一種特殊條款,賦予發(fā)行人在特定條件下調(diào)整債券票面利率的權(quán)利。具體來說,發(fā)行人調(diào)整票面利率選擇權(quán)允許發(fā)行人在債券存續(xù)期間的某個特定時間點,根據(jù)市場利率的變化、自身的融資成本或其他因素,重新設(shè)定債券的票面利率。

例如,如果市場利率下降,發(fā)行人可能會行使選擇權(quán)降低票面利率,以減少其融資成本;如果市場利率上升,發(fā)行人可能會選擇維持或提高票面利率,以保持對投資者的吸引力。

近年來,隨著房地產(chǎn)市場的調(diào)整和股市的震蕩,市場上的資金大量涌向債券市場,債市利率持續(xù)走低。在這種背景下,債券發(fā)行人更傾向于行使選擇權(quán)降低票面利率。

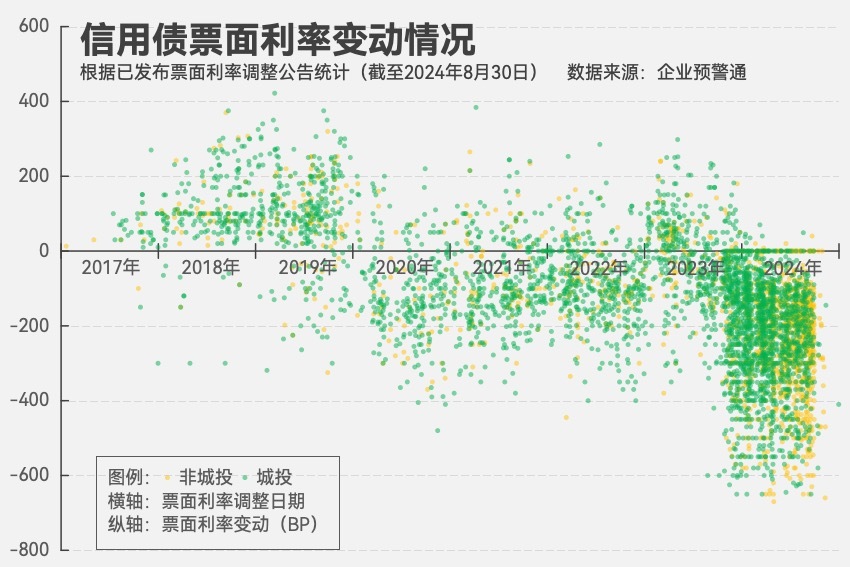

每經(jīng)記者通過企業(yè)預(yù)警通數(shù)據(jù)統(tǒng)計發(fā)現(xiàn),年內(nèi)已發(fā)布選擇權(quán)公告的信用債中,下調(diào)票面利率的比例實現(xiàn)攀升,明顯超過往年。具體來看,2017年至2019年期間,上調(diào)票面利率的債券占比相對更大;但2020年以后,下調(diào)票面利率的債券比例反超;至2024年,行情走向極致,下調(diào)票面利率的債券比例占據(jù)絕對優(yōu)勢。

城投債方面,截至2024年8月30日,年內(nèi)已有2240只城投債已發(fā)布票面利率調(diào)整方案,其中下調(diào)票面利率的債券達(dá)到2175只,占比97.10%,而去年的這一數(shù)量和比例分別為612只、68.92%。

拉長時間來看,2017年以來,發(fā)生票面利率調(diào)整的城投債數(shù)量整體呈逐年遞增趨勢,近兩年的數(shù)量已連續(xù)兩年翻番。其中,下調(diào)票面利率調(diào)整的比例自2020年超過50%后,也整體呈逐年遞增趨勢。

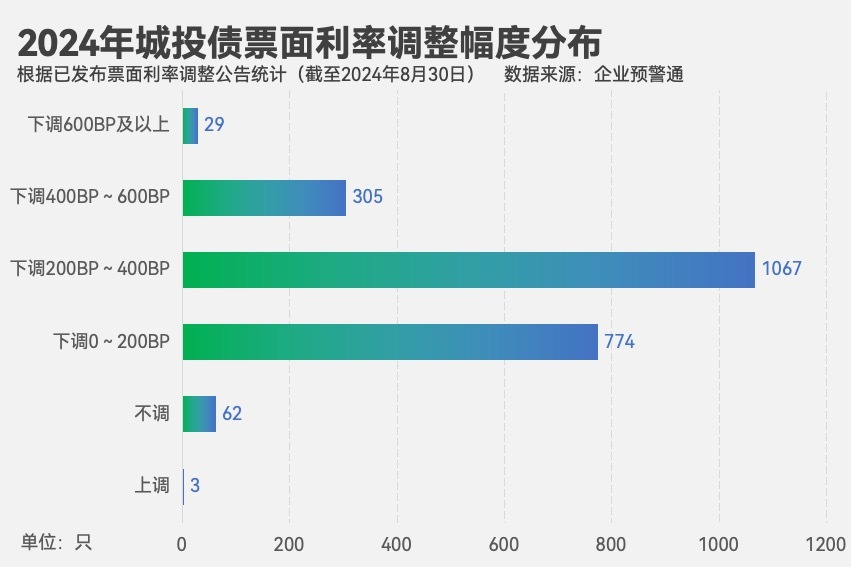

下調(diào)幅度上,2024年以來已公布票面利率調(diào)整方案的城投債共計2240只。其中,票面利率下調(diào)200~400BP的債券數(shù)量最多,為1067只,占比47.63%;其次是下調(diào)0~200BP、400BP~600BP的債券,分別為774只、305只,分別占比34.55%、13.62%;此外還有29只城投債下調(diào)幅度不少于600BP。

據(jù)了解,調(diào)整票面利率選擇權(quán)通常會和回售、贖回等其他特殊條款相結(jié)合,近年來“調(diào)整票面利率+回售”的組合占據(jù)了市場的主導(dǎo)地位。上述“21景陶債”即是“調(diào)整票面利率+回售”的組合。每經(jīng)記者根據(jù)Choice金融終端數(shù)據(jù)統(tǒng)計,以起息日計,近5年發(fā)行的含調(diào)整票面利率選擇權(quán)的城投債中,“調(diào)整票面利率+回售”組合的總占比超過了80%。

一般情況下,“調(diào)整票面利率+回售”組合下,發(fā)行人會首先發(fā)布關(guān)于是否調(diào)整票面利率以及調(diào)整幅度的公告,而后投資人選擇是否行使回售權(quán)。

中信證券明明研究團(tuán)隊撰文認(rèn)為,“回售+調(diào)整票面利率”的組合可以平衡發(fā)行人和債權(quán)人行使選擇權(quán)的自由度。通常在回售權(quán)行權(quán)日之前,債券發(fā)行人可以根據(jù)市場利率的變動趨勢,以及自身的經(jīng)營狀況等因素,來決定是否行使調(diào)整票面利率的權(quán)利,若發(fā)行人面臨回售壓力,則可以通過上調(diào)票面利率的方式來降低債權(quán)人行使回售權(quán)的意愿。反之,若發(fā)行人擁有較強的資質(zhì)水平,而當(dāng)前票面利率又明顯高于市場利率,則可以選擇下調(diào)票面利率來降低融資成本,但同時也會降低債權(quán)人的權(quán)益。

國聯(lián)固收團(tuán)隊近期撰文指出,在“一攬子化債方案”的推動下,一些城投平臺往往選擇提前兌付存續(xù)債或在回售期大幅下調(diào)票面利率來引導(dǎo)投資者行使回售權(quán),并在此之后新發(fā)一筆低成本債券,以實現(xiàn)融資成本的壓降。2024年以來,資產(chǎn)荒行情極致演繹,市場利率持續(xù)走低,下調(diào)票面利率的城投債比例較以往出現(xiàn)明顯上升,回售規(guī)模占比也處于歷史高位。

據(jù)該團(tuán)隊統(tǒng)計,以行權(quán)日計,2024年以來(截至8月22日),在“調(diào)整票面利率+回售”的城投債中,最終選擇下調(diào)票面利率的債券數(shù)量占比為45.01%,達(dá)到2018年以來的最高值。伴隨票面利率的下調(diào),對應(yīng)債券的回售規(guī)模占比同樣處于歷史高位區(qū)域。

古宇資產(chǎn)認(rèn)為,對于下調(diào)票面的債券,投資人則需關(guān)注發(fā)行人的流動性狀況及未來的再融資計劃。雖然票面利率下調(diào)意味著收益減少,但若發(fā)行人流動性良好、再融資能力強且市場利率持續(xù)下行,則下調(diào)票面利率可能是發(fā)行人優(yōu)化債務(wù)結(jié)構(gòu)的合理舉措。

上述評級公司人士告訴每經(jīng)記者,城投公司之所以積極下調(diào)票面利率,除了因為當(dāng)前的低利率環(huán)境,也跟近期的化債政策有關(guān),這使得“城投信仰”得到了進(jìn)一步“加持”。

據(jù)《中國經(jīng)營報》8月10日消息,近期,市場流傳的一份監(jiān)管文件顯示,將允許非重點省份的非標(biāo)和非持牌金融機構(gòu)置換或重組。有城投業(yè)內(nèi)人士向記者透露,該文件確已下發(fā),近期已有地方城投完成非標(biāo)債務(wù)成功置換。

根據(jù)該監(jiān)管文件,監(jiān)管層面支持非重點省份的非標(biāo)和非持牌金融機構(gòu)的債務(wù),也可以進(jìn)行債務(wù)置換和重組,不僅包括由信托、金融租賃公司、金融資管公司等持牌金融機構(gòu)發(fā)行的非標(biāo)債務(wù),還包括由私募基金、小貸公司、商業(yè)租賃公司、典當(dāng)公司、擔(dān)保公司等非持牌金融機構(gòu)發(fā)放的非標(biāo)債務(wù)(但不包括民間借貸、企業(yè)拆借、定融)。這將非標(biāo)債務(wù)的范圍從區(qū)域上、類別上進(jìn)行了大幅擴(kuò)容。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112