每日經(jīng)濟(jì)新聞 2025-04-09 22:28:53

浦發(fā)銀行披露2025年第一季度經(jīng)營(yíng)情況。截至一季度末,該行貸款總額達(dá)53230.05億元,較上年末增長(zhǎng)5.02%,信貸凈增量創(chuàng)近年新高。行長(zhǎng)謝偉表示,2024年貸款占比提升3.25個(gè)百分點(diǎn),資產(chǎn)結(jié)構(gòu)優(yōu)化顯著,同時(shí)不良貸款率降至近十年最低(1.36%)。

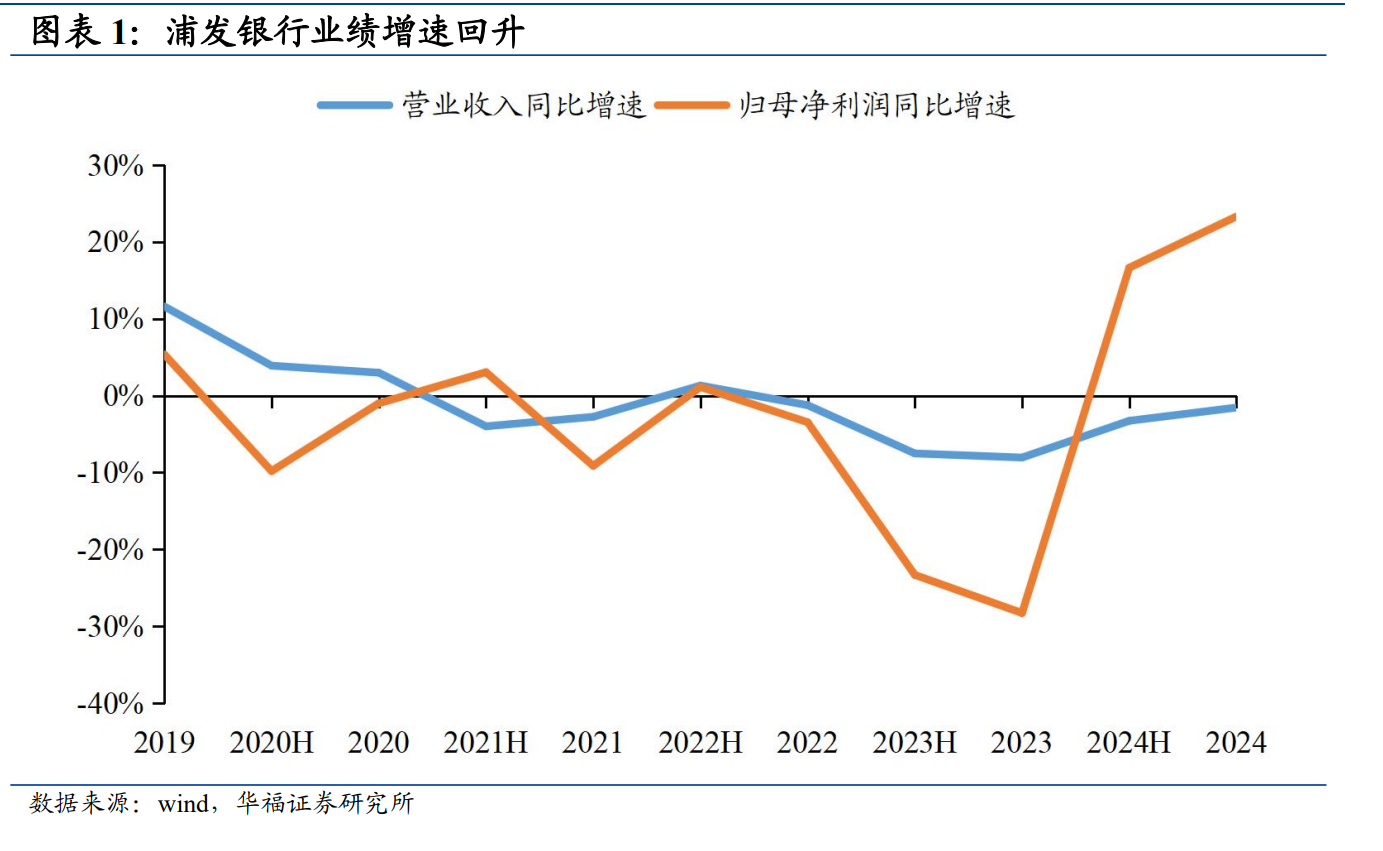

浦發(fā)銀行2024年實(shí)現(xiàn)凈利潤(rùn)452.57億元,同比增長(zhǎng)23.31%,增幅創(chuàng)十二年新高。其業(yè)績(jī)?cè)鲩L(zhǎng)得益于信貸快速投放、負(fù)債成本下降、投資收益增加及資產(chǎn)質(zhì)量改善。

每經(jīng)記者|李玉雯 每經(jīng)編輯|張益銘

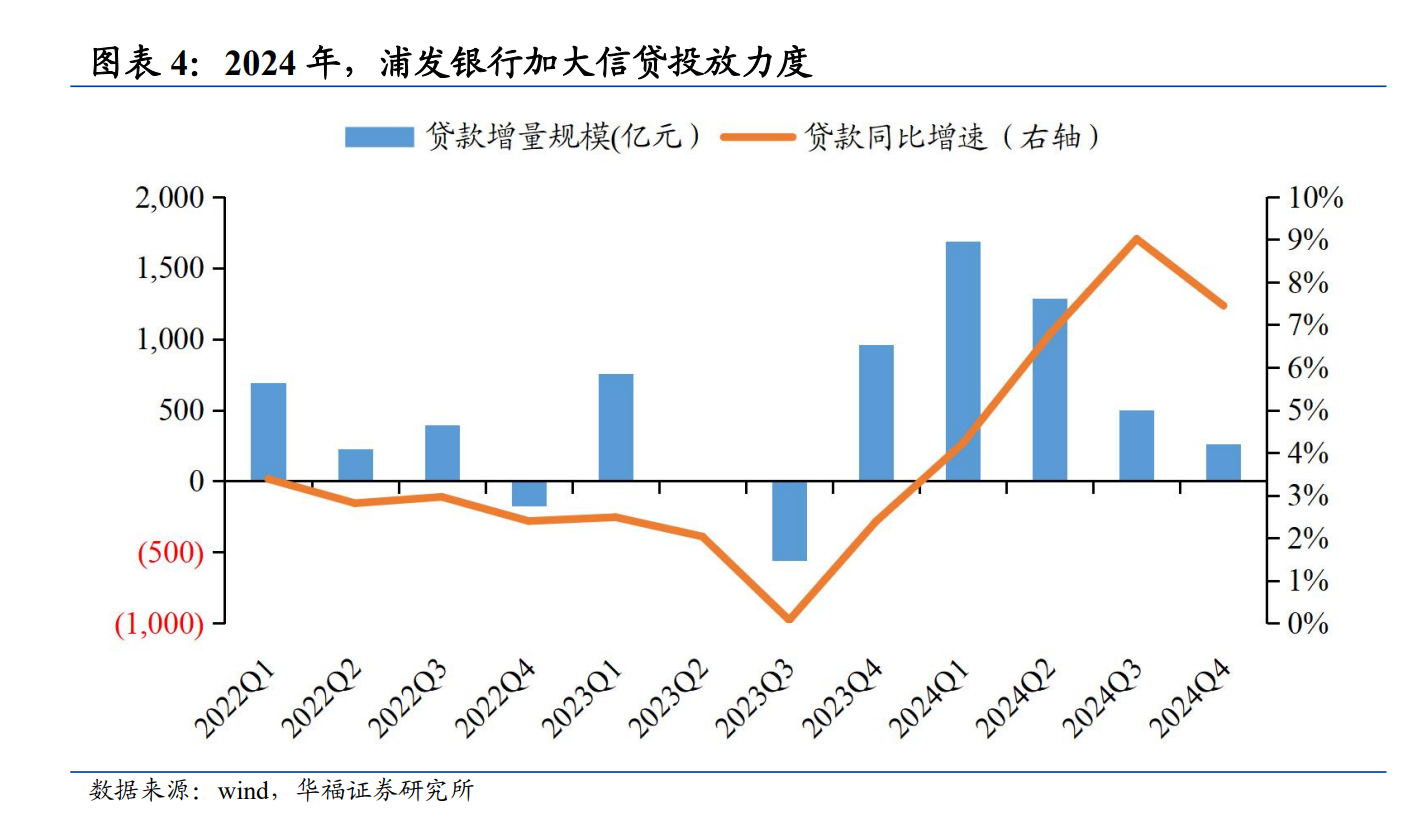

4月8日,浦發(fā)銀行披露2025年第一季度主要經(jīng)營(yíng)情況公告。截至今年一季度末,該行貸款總額(不含票據(jù)貼現(xiàn))達(dá)53230.05億元,較上年末增長(zhǎng)2545.84億元,增幅5.02%,貸款凈增量創(chuàng)近年來(lái)單季新高。

從2024年業(yè)績(jī)報(bào)告中也可以看出該行在信貸投放上不斷加碼,2024年全年信貸凈增量超過(guò)3700億元,創(chuàng)下歷史新高。浦發(fā)銀行行長(zhǎng)謝偉提及,2024年貸款在生息資產(chǎn)中占比提高3.25個(gè)百分點(diǎn),資產(chǎn)結(jié)構(gòu)得以優(yōu)化,有助于穩(wěn)定凈息差水平。

記者注意到,在信貸增量創(chuàng)下新高的同時(shí),浦發(fā)銀行不良貸款率也降至近十年來(lái)最低水平,2024年末為1.36%。

在日前召開的2024年度業(yè)績(jī)說(shuō)明會(huì)上,謝偉在談及該行業(yè)績(jī)表現(xiàn)時(shí)坦言,相對(duì)于上一年的表現(xiàn)及市場(chǎng)環(huán)境,整體比較滿意;但是相對(duì)于同業(yè)市場(chǎng)、主要對(duì)標(biāo)銀行的綜合經(jīng)營(yíng)現(xiàn)狀,感覺(jué)還是有很大的壓力,“我們必須要堅(jiān)守長(zhǎng)期、對(duì)標(biāo)行業(yè),奮起直追”。

年報(bào)顯示,浦發(fā)銀行2024年實(shí)現(xiàn)營(yíng)業(yè)收入1707.48億元,剔除上年同期出售上投摩根股權(quán)一次性因素影響后,同比增長(zhǎng)0.92%;實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)452.57億元,同比增長(zhǎng)23.31%,增幅創(chuàng)近十二年新高。

對(duì)于經(jīng)營(yíng)效益增長(zhǎng)的主要原因,浦發(fā)銀行歸納為四個(gè)方面:

一是信貸實(shí)現(xiàn)快速增長(zhǎng),公司聚焦重點(diǎn)賽道、重點(diǎn)領(lǐng)域、重點(diǎn)區(qū)域,加快信貸資產(chǎn)投放,集團(tuán)信貸凈增量超3700億元,創(chuàng)歷史新高,量能提升抵御市場(chǎng)利率下行的效果顯著,為利息凈收入的穩(wěn)定提供支撐。

二是強(qiáng)化負(fù)債統(tǒng)籌管理,付息成本管控取得成效,集團(tuán)存款付息率比去年同期下降19bps,其中公司客戶、零售客戶存款付息率分別下降21bps和14bps。

三是主動(dòng)把握投資交易機(jī)遇,積極增厚投資收益。集團(tuán)其他非利息凈收入(不含手續(xù)費(fèi))332.15億元,同比增加26.69億元,增長(zhǎng)8.74%。

四是資產(chǎn)質(zhì)量不斷夯實(shí),精細(xì)化管理實(shí)現(xiàn)降本增效。加大多方式、多渠道、市場(chǎng)化不良資產(chǎn)處置力度,持續(xù)強(qiáng)化現(xiàn)金清收,報(bào)告期內(nèi)實(shí)現(xiàn)不良資產(chǎn)現(xiàn)金清收378億元,集團(tuán)信用減值損失及其他資產(chǎn)減值損失同比下降9.61%;業(yè)務(wù)及管理費(fèi)同比下降3.17%。

浦發(fā)銀行素以對(duì)公業(yè)務(wù)見(jiàn)長(zhǎng),記者注意到,去年末該行企業(yè)貸款余額為3.18萬(wàn)億元,在貸款總額中占比約59%。

謝偉表示,去年浦發(fā)銀行對(duì)公業(yè)務(wù)資產(chǎn)結(jié)構(gòu)升級(jí),主動(dòng)“壓低保高”,針對(duì)相對(duì)較低收益的交易類資產(chǎn)壓降超500億元,同時(shí)深耕戰(zhàn)略賽道業(yè)務(wù)的增量近六成。此外,定價(jià)方面也顯現(xiàn)出一定的韌性,差異化定價(jià)策略有效抵御了LPR下行的風(fēng)險(xiǎn)。在市場(chǎng)利率整體下行的大趨勢(shì)下,保持了新發(fā)貸款LPR加點(diǎn)水平的穩(wěn)定。

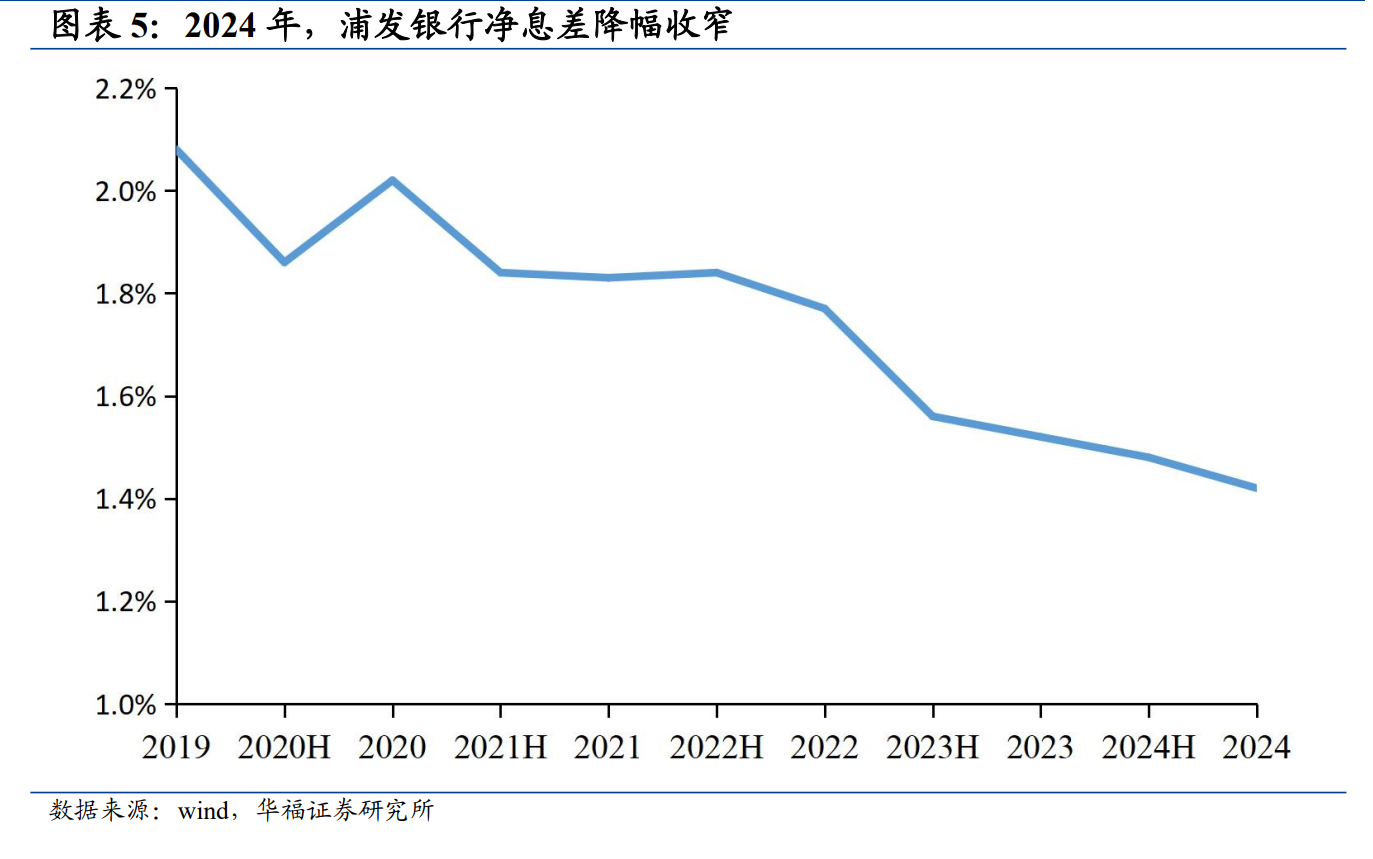

2024年,浦發(fā)銀行凈息差為1.42%,同比下行10bps。對(duì)比全行業(yè)來(lái)看,去年銀行業(yè)整體凈息差下降17bps,股份行下降15bps。

“浦發(fā)銀行的凈息差邊際降幅是跑贏市場(chǎng)的。”謝偉說(shuō),“浦發(fā)銀行從資產(chǎn)負(fù)債兩端發(fā)力來(lái)穩(wěn)定息差。”

在負(fù)債端,2024年末,浦發(fā)銀行本外幣存款總額為5.15萬(wàn)億元,較上年末增長(zhǎng)3.24%,個(gè)人存款占負(fù)債比例較上年末提高1.11個(gè)百分點(diǎn)。存款付息率比去年同期下降19bps。

“我們非常重視負(fù)債端的成本管控,建立了全口徑負(fù)債管控平臺(tái)體系,通過(guò)利率審批、授權(quán)管理等工具的使用,嚴(yán)格管控高成本、中長(zhǎng)期定期的一般性存款規(guī)模。”謝偉舉例稱,在評(píng)價(jià)分行經(jīng)營(yíng)成果時(shí),對(duì)于高成本、中長(zhǎng)期定期存款核算規(guī)模設(shè)置折扣系數(shù),表示對(duì)這一塊并不鼓勵(lì)和支持,以此作為調(diào)節(jié)。

同時(shí),通過(guò)數(shù)智化技術(shù)的應(yīng)用,搭建多場(chǎng)景、多平臺(tái),增加結(jié)算性存款的留存,推動(dòng)存款負(fù)債付息率下行。在流動(dòng)性管理工具方面,將同業(yè)負(fù)債作為流動(dòng)性管控工具,控制期限和結(jié)構(gòu),完成流動(dòng)性監(jiān)控指標(biāo)。此外,通過(guò)同業(yè)協(xié)同,優(yōu)化同業(yè)活期占比。

在資產(chǎn)端,2024年末,浦發(fā)銀行資產(chǎn)總額9.46萬(wàn)億元,較上年末增長(zhǎng)5.05%。其中,本外幣貸款總額(含票據(jù)貼現(xiàn))為5.39萬(wàn)億元,較上年末增長(zhǎng)7.45%。

謝偉表示,由于貸款在整個(gè)生息資產(chǎn)中屬于相對(duì)優(yōu)質(zhì)的高收益資產(chǎn),去年浦發(fā)銀行增量調(diào)優(yōu),對(duì)貸款結(jié)構(gòu)進(jìn)行調(diào)整,貸款在整個(gè)生息資產(chǎn)中的占比提高了3.25個(gè)百分點(diǎn)。同時(shí),在貸款中提高風(fēng)險(xiǎn)可控、收益穩(wěn)定的業(yè)務(wù)貸款,比如“五大賽道”業(yè)務(wù)等。

“所以浦發(fā)銀行去年資產(chǎn)規(guī)模增長(zhǎng)并不是很快,但是資產(chǎn)結(jié)構(gòu)得以優(yōu)化。通過(guò)一系列措施,我們有效管控了資產(chǎn)負(fù)債,保證凈息差維持在合理的水平。”謝偉說(shuō)。

展望2025年,謝偉認(rèn)為,整體大環(huán)境仍然具有挑戰(zhàn),凈息差收窄趨勢(shì)可能還會(huì)延續(xù)。在此過(guò)程中,浦發(fā)銀行還將堅(jiān)持有效的管控做法,優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),控制付息成本,提高資產(chǎn)端收益,“從今年一季度情況來(lái)看,還是有一定成效的”。

2024年末,浦發(fā)銀行不良貸款余額和不良貸款率連續(xù)五年實(shí)現(xiàn)“雙降”,其中不良貸款率1.36%,較上一年下降0.12個(gè)百分點(diǎn)。與此同時(shí),撥備覆蓋率達(dá)186.96%,較上年末上升13.45個(gè)百分點(diǎn),為2015年以來(lái)最高水平。逾欠90天和60天偏離度保持在100%以內(nèi)。

浦發(fā)銀行副行長(zhǎng)、總法律顧問(wèn)崔炳文表示,這一系列數(shù)據(jù)的背后是浦發(fā)銀行在三方面的重點(diǎn)發(fā)力:一是抓住去年地方政府化債的重大機(jī)遇,2024年全年化債380億元。二是防范化解房地產(chǎn)領(lǐng)域的不良影響,落實(shí)“保交房”政策和“白名單”機(jī)制,去年重組房地產(chǎn)貸款116億元。三是豐富不良化解的工具,比如采用結(jié)構(gòu)化反委托模式,與資產(chǎn)公司合作做結(jié)構(gòu)化管理;采用證券化和ABS的模式來(lái)處置信用卡類的不良資產(chǎn)等。

“2024年全年處置不良資產(chǎn)總量1087億元,創(chuàng)歷史新高;現(xiàn)金清收不良額378億元,也是歷史上的最高點(diǎn)。這樣也實(shí)現(xiàn)了撥備回吐,為全行的利潤(rùn)作出了貢獻(xiàn)。”崔炳文表示。

展望2025年,崔炳文依舊感覺(jué)市場(chǎng)壓力較大,但同時(shí)表示非常有信心。在風(fēng)險(xiǎn)方面,該行將聚焦三大戰(zhàn)役,即資產(chǎn)質(zhì)量保衛(wèi)戰(zhàn)、信用風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)以及風(fēng)險(xiǎn)合規(guī)內(nèi)控基礎(chǔ)管理提升戰(zhàn)。

其中,“資產(chǎn)質(zhì)量保衛(wèi)戰(zhàn)”包括將放貸中心由過(guò)去的運(yùn)營(yíng)板塊調(diào)到風(fēng)險(xiǎn)板塊,加快放貸效率,提升放貸前提條件落實(shí)的準(zhǔn)確性。

“信用風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)”將在2025年實(shí)行客戶信貸準(zhǔn)入的白名單機(jī)制,對(duì)白名單項(xiàng)下的客戶給予充分的授權(quán),同時(shí)也要建立黑名單機(jī)制,堅(jiān)決退出一部分客戶。爭(zhēng)取利用三年到五年的時(shí)間,夯實(shí)信貸客戶基礎(chǔ)。

“風(fēng)險(xiǎn)合規(guī)內(nèi)控基礎(chǔ)管理提升戰(zhàn)”,即理清各項(xiàng)制度,并從中找出關(guān)鍵風(fēng)險(xiǎn)點(diǎn)嵌入到業(yè)務(wù)流程中,同時(shí)利用AI技術(shù)提升工作效率,持續(xù)治理數(shù)據(jù)造假,以及深化全行資本計(jì)量等。

封面圖片來(lái)源:每日經(jīng)濟(jì)新聞 資料圖

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112