每日經(jīng)濟新聞 2025-05-05 12:10:12

2025年,黃金價格波動加劇,黃金股表現(xiàn)受關(guān)注。當?shù)貢r間5月3日,在伯克希爾哈撒韋股東大會上,巴菲特警告美元貶值風險,今日CMX黃金期貨價格重拾升勢。然而,投資黃金股并非簡單跟隨金價。真相顯示,黃金股表現(xiàn)與金價強相關(guān),但受A股市場整體、公司估值、業(yè)績等多因素影響。如2014~2018年,黃金股走勢主要受市場整體影響。財經(jīng)評論員周聰指出,黃金作為特殊商品,其價格波動通過業(yè)績影響黃金股,但中短期黃金股波動往往大于金價。因此,投資黃金股需綜合考量多方面因素。

每經(jīng)記者|閆峰峰 每經(jīng)編輯|吳永久

近日,在關(guān)稅政策擾動下,黃金價格大幅波動,成為市場的焦點。黃金價格不僅持續(xù)創(chuàng)出歷史紀錄,上海期貨交易所的黃金期貨單日成交額也破萬億元,創(chuàng)出了歷史新高,而這也使得A股黃金股表現(xiàn)異常活躍。而在市場預(yù)期關(guān)稅戰(zhàn)緩和以及美國4月非農(nóng)就業(yè)數(shù)據(jù)好于預(yù)期的刺激下,近期金價出現(xiàn)持續(xù)回落。

在當?shù)貢r間5月3日舉行的伯克希爾哈撒韋股東大會上,巴菲特表示,美國的財政政策可能會侵蝕美元的價值,多次提到美元貶值的風險。他表示不會投資于會大幅貶值的貨幣,并指出美國當前的財政赤字模式不可持續(xù)。

在巴菲特對美元罕見“警告”后,5月5日美元指數(shù)下行,COMEX黃金期貨價格重拾升勢,盤中漲幅3%。而在歷史上,黃金價格與美元指數(shù)多數(shù)時間呈現(xiàn)負相關(guān)關(guān)系。可見,如果美元持續(xù)貶值,那么將利好金價。在黃金牛市的背景下,不少投資者也開始關(guān)注黃金股,甚至想長期價值投資黃金股,就相當于投資了黃金。那么黃金股的股價和黃金價格之間存在什么關(guān)系?當前的黃金股機會到底如何?后期又面臨哪些風險?對此,每經(jīng)資本眼記者結(jié)合黃金歷史走勢,梳理了相關(guān)投資案例,五個提醒要注意。

需要注意的是,投資者在投資黃金股之前,需要識別什么是真正的黃金股。本文所說的黃金股,是指以黃金開采、冶煉為主營業(yè)務(wù),而非黃金加工、銷售或僅因名稱中含“黃金”而關(guān)聯(lián)的個股。

如日常生活中接觸較多的中國黃金、周大生、老鳳祥等,雖然它們從事黃金買賣,但嚴格意義上說,其并不能算是黃金股,其屬于零售或飾品行業(yè)。

尤其對于珠寶首飾銷售企業(yè),其業(yè)務(wù)雖然涉及黃金的銷售,但金價上漲反而可能抑制消費需求,從這一點上來說,金價的上漲反而可能對其業(yè)績造成負面沖擊。

還有一類企業(yè),其名稱中雖然帶有貴金屬,但實際上和黃金關(guān)聯(lián)也相對較小。如中國黃金,其主營業(yè)務(wù)是黃金珠寶產(chǎn)品的銷售和委托加工,并不是黃金開采、冶煉,因此不能算作黃金股。再如白銀有色,其名稱雖然帶有白銀,但實際上這個白銀僅是一個地名,其主要利潤來源也并非貴金屬。

那么,投資者應(yīng)該怎樣識別真正的黃金股呢?

可以看一家公司的黃金開采、冶煉業(yè)務(wù)占其主營業(yè)務(wù)的比重。如果一家公司黃金的開采、冶煉業(yè)務(wù)占其主營業(yè)務(wù)的比重越高,那么其黃金股的屬性就越強,和黃金的相關(guān)性也就越大。

如赤峰黃金在2024年礦產(chǎn)金產(chǎn)品占利潤的比例達94.68%,四川黃金在2024年金精礦產(chǎn)生的利潤占公司總利潤的比例達100%,這些都是比較“純”的黃金股。

再如西部黃金在2024年黃金行業(yè)產(chǎn)生的收入占營業(yè)收入的78.6%,利潤占公司凈利潤的50.7%,可以說其“含金量”就明顯不如前兩者了。

所以,從投資黃金股的角度來講,如果看好黃金價格未來的持續(xù)上漲,不僅應(yīng)該要識別真正的黃金股,也應(yīng)該選擇“含金量”相對較高的上市公司,因為這類公司的資產(chǎn)價值與業(yè)績和黃金價格的關(guān)系更緊密。下表則展示了當前上市公司中主營業(yè)務(wù)中黃金開采、冶煉占比較多的上市公司。

黃金作為一種稀缺商品,其全球儲量是決定其價格的重要因素。根據(jù)Wind 數(shù)據(jù),2023年全球黃金產(chǎn)量為3000噸,而已探明的黃金儲量為59000噸,按當前生產(chǎn)水平計算,全球可開采年限約為20年。盡管近年來全球黃金儲量有所增加,但受礦石品位下降、勘探難度加大及開采成本上升等因素影響,自2020年以來,全球黃金產(chǎn)量呈下降趨勢,進一步凸顯黃金資源的稀缺性。

而黃金股的一個重要定價邏輯就是其擁有的黃金資源量的多少。所謂黃金資源量是指通過地質(zhì)勘探手段初步確認的地下黃金礦藏總量,包括已探明但尚未開采、推斷可能存在但未完全驗證的黃金儲量。

那么,當前主要的黃金股黃金資源量是怎樣的呢?下表展示了主要黃金股的黃金資源量和產(chǎn)量數(shù)據(jù)。

通過上表可以發(fā)現(xiàn),黃金股的市值大小基本上和其擁有的黃金資源量大小是一致的。所以投資黃金股,其擁有的黃金資源量的大小是一個重要的考察因素。

除了資源量外,金礦品位也是投資黃金股需要考察的另一個重要因素。品位高的金礦,意味著同樣的資源量下,其可以冶煉出更多的黃金,自然也就更有價值。而不同黃金礦的品位之間往往有較大的差異。

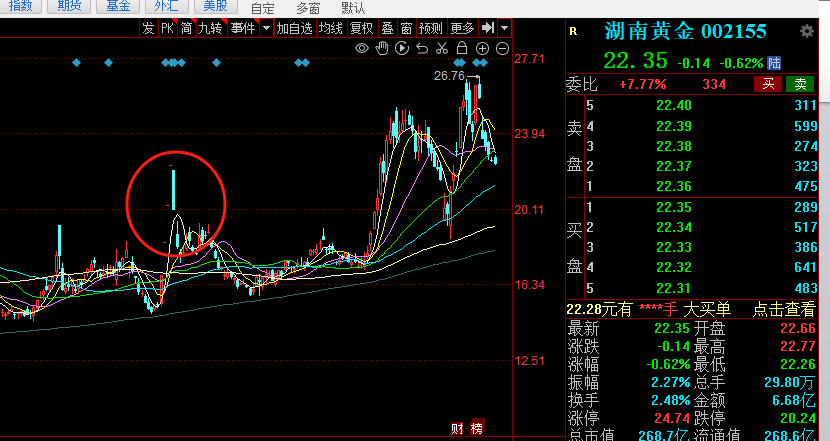

不過,黃金資源量、金礦品位作為一種估算的數(shù)據(jù),其背后也隱藏著不可忽視的風險。最典型的就是黃金資源量、金礦品位數(shù)據(jù)的修正風險,其對黃金股的股價和估值也是有比較大的影響。比如2024年11月下旬,媒體報道稱湖南平江發(fā)現(xiàn)遠景黃金儲量超1000噸(估值6000億元),引發(fā)市場對湖南黃金控制的黃金資源量的預(yù)期改變,進而刺激湖南黃金股價大幅波動。

而實際上,關(guān)于此類風險,國外曾發(fā)生過更極端的案例,那就是1997年Bre-X礦業(yè)的崩塌。

加拿大Bre-X礦業(yè)公司曾宣稱在印尼發(fā)現(xiàn)全球最大金礦,股價也從0.45加元暴漲至270加元,市值超100億加元。后證實其黃金儲量、品位造假,如將金戒指、沙金等熔碎后混入巖芯樣本,制造高品位假象,在審計前秘密更換巖芯,甚至開辟雨林通道運送偽造樣本。在造假事件敗露后,其股價單日暴跌80%,最終退市。

總體上來說,黃金價格的上漲有利于黃金股的利潤表現(xiàn),但是股價的表現(xiàn)往往是多種因素復(fù)合的結(jié)果,利潤只是其中的因素之一。那么,黃金股股價的表現(xiàn)到底和黃金有怎樣的關(guān)系?黃金價格的上漲,真的能帶來黃金股股價的上漲嗎?

(數(shù)據(jù)來源:iFind,每經(jīng)資本眼記者制圖)

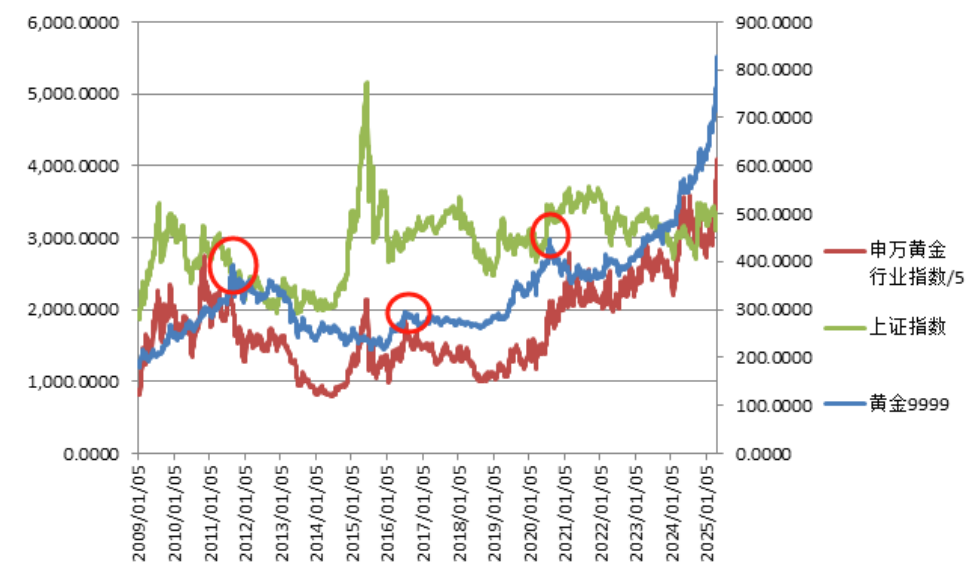

對此,每經(jīng)資本眼專欄記者整理了黃金9999、申萬黃金行業(yè)指數(shù)(代表A股黃金股走勢)和上證指數(shù)自2009年以來的價格走勢圖。

從直觀上就可以看到,申萬黃金行業(yè)指數(shù)和上證指數(shù)的走勢、黃金價格走勢均具有很明顯的相關(guān)性。而統(tǒng)計數(shù)據(jù)也支撐這一點,自2009年以來,申萬黃金行業(yè)指數(shù)和上證指數(shù)的相關(guān)系數(shù)為0.45,申萬黃金行業(yè)指數(shù)和黃金價格的走勢的相關(guān)系數(shù)為0.82。

以上的數(shù)據(jù)說明,黃金股走勢和黃金價格具有很強的相關(guān)性,所以從這一點來講,投資黃金股應(yīng)該首先關(guān)注黃金價格的未來走向。如果未來黃金價格持續(xù)上漲,那么將為黃金股提供較強的支持,如果未來黃金價格下跌,那么投資黃金股也將面臨較大的風險。尤其觀察黃金價格歷史上的幾個重要高點形成后,申萬黃金行業(yè)指數(shù)往往難有較好的表現(xiàn)。

同時,投資黃金股也不可忽視黃金股和市場整體的走勢亦有明顯的相關(guān)性。申萬黃金行業(yè)指數(shù)和上證指數(shù)的相關(guān)系數(shù)為0.45,這個相關(guān)系數(shù)并不低,說明市場整體表現(xiàn)對黃金股的表現(xiàn)有重要的影響。因此,投資黃金股的時候,不能只單看黃金價格的表現(xiàn),也應(yīng)考慮市場的整體表現(xiàn)。

另外,市場上一個流行的說法是,股票走勢的表現(xiàn)往往領(lǐng)先于商品表現(xiàn)。那么這個說法在黃金股上成立嗎?

如果復(fù)盤2009年以來的黃金和申萬黃金行業(yè)指數(shù)的表現(xiàn),恐怕很難支持這個結(jié)論。歷史上黃金行業(yè)指數(shù)轉(zhuǎn)折點領(lǐng)先、同步、落后于黃金轉(zhuǎn)折點的情況均存在。

如2010年申萬黃金行業(yè)指數(shù)領(lǐng)先黃金價格見頂;2016年的時候申萬黃金行業(yè)指數(shù)和黃金價格幾乎同步見頂;而在2020年8月的時候,黃金價格領(lǐng)先申萬黃金行業(yè)指數(shù)約半年見頂。

而實際上,在特定情況下,黃金股的走勢和市場整體的走勢相關(guān)性更大,和黃金價格的相關(guān)性反而更小。

如在2014年~2018年之間,申萬黃金行業(yè)指數(shù)和上證指數(shù)表現(xiàn)出了明顯的同漲同跌態(tài)勢,但卻和黃金價格表現(xiàn)相關(guān)性卻一般。從統(tǒng)計數(shù)據(jù)上來看,在2014~2018年之間,申萬黃金行業(yè)指數(shù)和上證指數(shù)的相關(guān)系數(shù)高達0.85,而申萬黃金行業(yè)指數(shù)和黃金價格的相關(guān)系數(shù)卻只有0.17。

所以說在2014年~2018年期間,黃金股的走勢,絕大多數(shù)是受市場整體影響,而黃金價格對其影響則非常有限。

之所以會出現(xiàn)此種狀況,一個可能的原因是,在這期間黃金價格走勢相對平穩(wěn),因此對黃金股的走勢影響有限。

而黃金股和黃金價格表現(xiàn)的低相關(guān)性,自2019年之后出現(xiàn)了變化。2019年至今,申萬黃金行業(yè)指數(shù)和上證指數(shù)的相關(guān)系數(shù)由此前的0.85降低至0.31,而申萬黃金行業(yè)指數(shù)和黃金價格的相關(guān)系數(shù)則從此前的0.17上升至了0.86。

可以發(fā)現(xiàn),自2019年之后,黃金股的表現(xiàn)則由之前的市場整體表現(xiàn)主導轉(zhuǎn)變?yōu)榱它S金價格主導。

那么黃金股表現(xiàn)的主導因素為什么會出現(xiàn)這種轉(zhuǎn)變呢?一個重要的因素不可忽視,在兩個階段,黃金價格的波動表現(xiàn)大不相同。

如在2014~2018年期間,黃金價格總體表現(xiàn)平穩(wěn),波動也較小。黃金9999的價格在2014年初時為242.3元/克,在2018年末時為284.6元/克,五年時間僅漲了42.3元/克,漲幅為17%,其價格走勢也總體呈現(xiàn)區(qū)間震蕩的形態(tài)。而在2019年之后,黃金價格則總體呈現(xiàn)較大波動,黃金9999的價格由2019年初的285.8元/克漲至今年4月25日的785.6元/克,六年多時間上漲了499.8元/克,漲幅高達175%!

所以,復(fù)盤歷史來看,黃金股在特定階段并沒有表現(xiàn)出和黃金價格的強相關(guān)性:如果黃金價格表現(xiàn)相對平穩(wěn),那么黃金股的表現(xiàn)主要有市場整體主導,其和黃金價格的相關(guān)性甚至很低。如果黃金價格波動較大,那么黃金股的表現(xiàn)則和黃金價格相關(guān)性較大,和市場整體的相關(guān)想反而有所下降。

那么,黃金股為什么會表現(xiàn)出這種特性呢?未來有是否會表現(xiàn)出類似的特征呢?

對此,財經(jīng)評論員、中國黃金協(xié)會注冊分析師周聰先生表示,商品和股票是兩個不同類型的不同屬性的標的,所以受到影響因素不同。黃金作為一種特殊商品,其受避險情緒、美元指數(shù)和全球供需等因素影響。股票則是上市公司的股份,所以它更多是受到業(yè)績、大盤、情緒、估值等影響。所以兩者的主要影響因素不一樣。但是兩者又有比較深的聯(lián)系,表現(xiàn)在黃金的價格影響黃金股財報的利潤。從而影響到上市公司的股價,兩者存在這樣一個傳導機制。

如果黃金價格波動不大,其對于黃金股的業(yè)績影響也就不大,此時黃金股更多地跟隨著A股的整體的氛圍而走。而當黃金價格波動變大的時候,其就會影響到黃金股的財務(wù)表現(xiàn)。比如說這一輪黃金暴漲,大多數(shù)黃金股是上漲的,因為大家普遍賺得盆滿缽滿,黃金股的業(yè)績有大幅的提升,所以說這些黃金股的價格出現(xiàn)上漲。但當黃金價格波動小的時候,其就對黃金股財報影響較小。

至于這種現(xiàn)象未來是否會持續(xù),周聰先生表示,其實這個邏輯是一個長期的邏輯,就是商品對股票的影響機制是長期存在的,只要股票和商品存在一天,這個邏輯就是存在的。所以說我們之前有一套方法就是看商品做股票,當然這個主要是針對跟商品關(guān)系非常密切的上游企業(yè),比如開采型的企業(yè)。

所以,從過往的行業(yè)表現(xiàn)上來看,投資黃金股不僅需要關(guān)注黃金價格未來漲跌的情況,也要關(guān)注市場整體表現(xiàn)。而黃金股另外一個需引起重視的特點是,其中短期波動幅度往往較黃金價格波動大。

比如在2014年9月至2015年6月,申萬黃金行業(yè)指數(shù)走出了翻倍行情,而黃金的價格幾乎沒漲甚至有小幅下跌;而在2015年6月至2015年9月,申萬黃金行業(yè)指數(shù)走出了腰斬行情,而黃金價格下跌近不到15%。

再如今年以來截至4月25日,黃金9999價格上漲了26%,表現(xiàn)出了較大的波動性,但其仍不及黃金行業(yè)指數(shù)32%的漲幅。而短期來看,如在4月23日當天,黃金9999價格下跌了4.7%,而申萬黃金行業(yè)指數(shù)則下跌了7.6%。從以上數(shù)據(jù)可以發(fā)現(xiàn),在中短期之內(nèi),黃金股的波動性往往大于黃金的波動性,而較大的波動性也往往意味著風險更大。

實際上,以上所說的波動性的區(qū)別,僅是指申萬黃金行業(yè)指數(shù)和黃金波動的區(qū)別,如果具體到個股上,波動的差別可能會更大。

除了波動性帶來的風險之外,黃金個股和黃金行業(yè)指數(shù)的差別所帶來的風險同樣不可忽視。因為不少投資者買黃金股是要落實到個股上,但是具體的個股表現(xiàn)和申萬黃金行業(yè)指數(shù)表現(xiàn)也往往存在著較大的差異,而這種差異也會帶來投資的風險。

通過上表可以發(fā)現(xiàn),不同黃金股在各年度之間表現(xiàn)差異巨大,和黃金價格之間的表現(xiàn)也存在明顯差異。

究其原因,黃金股的股價會如何表現(xiàn)不僅受到黃金價格的影響,也受到公司估值、業(yè)績狀況等多方面影響,而這在不同公司之間則存在較為顯著的差異。

如近兩年漲幅較小的四川黃金,其在2023年、2024年的凈利潤分別為2.11億元、2.48億元,同比分別上漲6.16%、17.67%。而近兩年股價漲幅較大的赤峰黃金,其在2023年、2024年的凈利潤分別為8.04億元、17.64億元,同比分別上漲78.21%、119.46%。

因此,僅因為看好黃金價格的上漲而投資黃金股,而不考慮其他諸如業(yè)績、估值、市場情緒等因素,顯然會帶來不少風險。

實際上,除了國內(nèi)的黃金股,國外的黃金股表現(xiàn)也差別巨大,如2023年以來美股黃金公司哈莫尼股價彈性明顯強于巴里克,而這也給投資者們?nèi)绾翁暨x黃金股有一定啟示。

對此,國金證券研究顯示,哈莫尼股價高彈性更多源自于每股收益的持續(xù)上修。具體表現(xiàn)在:(1)盈利高增長:無論是迎來困境反轉(zhuǎn)的時間點,還是歸母凈利潤的修復(fù)彈性,哈莫尼均表現(xiàn)優(yōu)于巴里克;(2)盈利能力強:從ROE來看, 2022年以來哈莫尼的ROE持續(xù)改善,其2023年和2024年ROE持續(xù)保持在20%以上的高水平區(qū)間,而同期巴里克的ROE僅為5%~8%。(3)現(xiàn)金流充裕程度:無論是經(jīng)營性現(xiàn)金流,還是自由現(xiàn)金流占營收比重,哈莫尼均表現(xiàn)為更高的修復(fù)彈性,顯然具備更高的“盈利質(zhì)量”。

對應(yīng)至A股層面,哪些黃金股兼具“利潤彈性”和“盈利質(zhì)量”呢?對此,國金證券研報認為赤峰黃金、山金國際、湖南黃金則屬于“高ROE+利潤高增”的梯隊;曉程科技和西部黃金則屬于“困境反轉(zhuǎn)”類型;中金黃金和四川黃金ROE處于中等偏上,但利潤增速稍弱;山東黃金、招金礦業(yè)和恒邦股份均屬于“低 ROE”和“利潤低增”梯隊。

可見投資黃金股,不僅要考慮黃金價格的未來表現(xiàn)情況,也要綜合考慮其他多方面因素。

而當前,滬金指數(shù)自4月23日以來持續(xù)表現(xiàn)出調(diào)整態(tài)勢,對此,東北證券研報認為,短期金價沖高又回落,主要系市場定價中美貿(mào)易摩擦邊際緩和美聯(lián)儲獨立性擔憂緩解,疊加短線交易偏擁擠,屬于正常調(diào)整。但黃金牛市并未結(jié)束,黃金短期會需要一些時間震蕩來消化前期的熱錢涌入,以及實現(xiàn)波動率正常化,但上漲邏輯并未損壞。長期來看,關(guān)稅將推動全球市場思考資產(chǎn)組合“再平衡”問題,即是否應(yīng)繼續(xù)大幅超配美元資產(chǎn)還是有所調(diào)整,疊加財政貨幣雙寬松的趨勢還未結(jié)束,預(yù)計長期黃金將迎來持續(xù)的增量資金流入。

德邦證券研報認為,近日美國總統(tǒng)特朗普表示,對中國商品征收的高關(guān)稅將“大幅下降”,美國財政部長貝森特暗示中美關(guān)系將緩和,并表示對華高關(guān)稅不可持續(xù)。相關(guān)表述帶動了避險情緒出現(xiàn)一定退坡,黃金價格有所回調(diào)。雖然金價大幅震蕩,但德邦證券依舊對黃金持續(xù)看好,其認為在當前貿(mào)易陰云飄忽不定的情況下,美元全球地位逐步動搖的長期邏輯正在加速落地,有望對金價帶來持久的推動。

華泰期貨研報認為,特朗普對于關(guān)稅以及美聯(lián)儲主席鮑威爾的態(tài)度似有些許緩和,而鮑威爾本人對于降息仍顯得相對謹慎,使得黃金價格出現(xiàn)一定回落。此后仍需關(guān)注流動性風險的發(fā)生概率,黃金價格或暫時在760元/克~835元/克間震蕩。

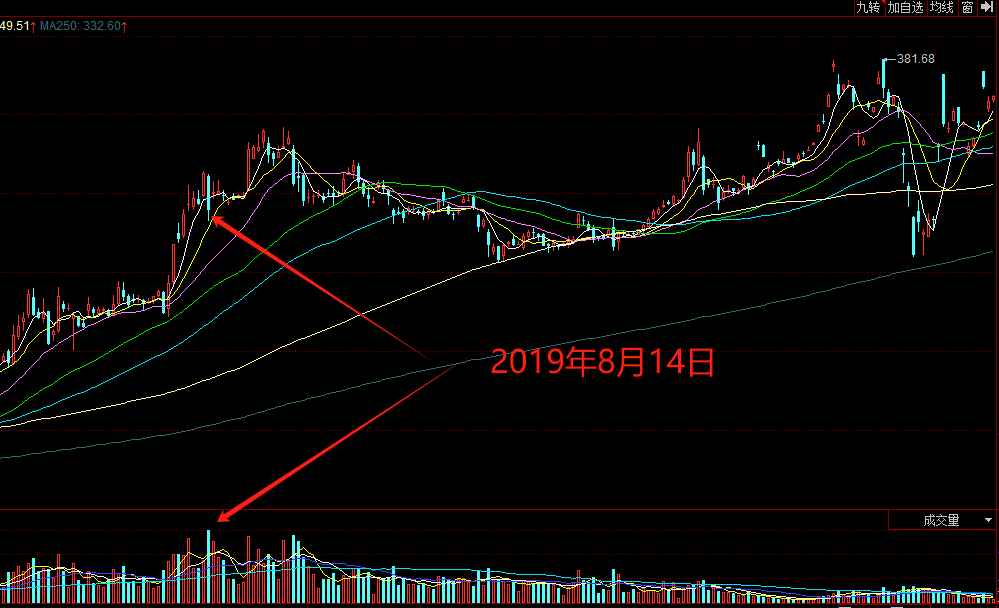

值得注意的是,近日滬金指數(shù),在經(jīng)過加速上漲之后,在歷史高位留下了天量陰線。

而觀察歷史走勢,滬金指數(shù)加速上漲后出現(xiàn)天量陰線的情況并不多見。有兩處類似的情況分別出現(xiàn)在2019年8月14日、2024年4月15日。

而以上兩處類似的情況出現(xiàn)后,滬金指數(shù)后續(xù)的走勢都有一個共同點:其原先運行順暢的上升趨勢出現(xiàn)了停滯。也就是說此種情況出現(xiàn)后,黃金形成了階段性的頂部。

那么,以上情況出現(xiàn)后,黃金股是如何走的呢?至少從中期維度來講,在2019年8月14日、2024年4月15日之后,申萬黃金行業(yè)指數(shù)也沒有繼續(xù)延續(xù)原先的上升趨勢,也出現(xiàn)了中期的整理行情。

免責聲明:本內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請核實。據(jù)此操作,風險自擔。

封面圖片來源:視覺中國-VCG111554773562

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112