每日經(jīng)濟(jì)新聞 2025-05-12 15:47:49

據(jù)機(jī)構(gòu)研報(bào)分析,整體來(lái)看,中小行以及外資、貨基、基金是上周國(guó)債、國(guó)開(kāi)、信用與存單利率下行的主要推手。當(dāng)前的中短端博弈實(shí)際已經(jīng)較為充分,后續(xù)關(guān)注點(diǎn)可能仍在大行的買入力度與資金融出量。

每經(jīng)記者|任飛 每經(jīng)編輯|趙云

上周,降息降準(zhǔn)的消息落地之后,中短債受到利好影響,利率出現(xiàn)明顯下行;而在長(zhǎng)端則出現(xiàn)“買入預(yù)期、賣出現(xiàn)實(shí)”的博弈現(xiàn)象。

基金產(chǎn)品表現(xiàn)方面,長(zhǎng)債基金上周的平均收益率略好于短債基金,但市場(chǎng)對(duì)短債的關(guān)注度不小。短期來(lái)看,短債資產(chǎn)的需求或有望進(jìn)一步提升。

上周(5月5日至5月11日),降息降準(zhǔn)消息落地后,中短端受利好出現(xiàn)明顯下行,雖然符合市場(chǎng)預(yù)期,但業(yè)內(nèi)也關(guān)注激增的買盤——誰(shuí)在買入短債資產(chǎn)?

Wind數(shù)據(jù)顯示,1年期國(guó)債上周已降至1.40%,而長(zhǎng)端則在“買入預(yù)期、賣出現(xiàn)實(shí)”的博弈下表現(xiàn)偏震蕩,利率曲線小幅走陡,而周五尾盤央行貨幣政策執(zhí)行報(bào)告中提及重啟國(guó)債二級(jí)買賣,利率由升轉(zhuǎn)降。

據(jù)華安證券研報(bào)分析,上周對(duì)于國(guó)債而言,農(nóng)商行與外資是短債的主要推動(dòng)力量,周度凈買入1年期以下國(guó)債超100億元,農(nóng)商行上周采取啞鈴型配置,在買入短債的同時(shí)也增配30年期國(guó)債;對(duì)于政金債而言,上周貨基為主要增配力量;此外,保險(xiǎn)機(jī)構(gòu)繼續(xù)二級(jí)增配地方債。

其次是信用債與存單交易,上周非銀機(jī)構(gòu)在二級(jí)交易市場(chǎng)大量買入存單,12類機(jī)構(gòu)中8類凈買入,與此前數(shù)周表現(xiàn)較為一致;信用債方面,基金加碼1-3年期期限中票配置,同時(shí)對(duì)二永債買入力度增加,上周基金對(duì)其他類型債券買入量逼近500億元。

整體來(lái)看,中小行以及外資、貨基、基金是上周國(guó)債、國(guó)開(kāi)、信用與存單利率下行的主要推手。當(dāng)前的中短端博弈實(shí)際已經(jīng)較為充分(此前已經(jīng)在期貨TS合約中體現(xiàn)),后續(xù)關(guān)注點(diǎn)可能仍在大行的買入力度與資金融出量。

此外,上周債市杠桿率延續(xù)低位震蕩,整體上升至106.70%,但基金出現(xiàn)加杠桿的情況(資金融入回升至1.99萬(wàn)億元),銀行系資金融出邊際回升,而中長(zhǎng)期債基久期整體有所回落,當(dāng)前非銀機(jī)構(gòu)可能更加偏好杠桿策略,對(duì)久期相對(duì)保持中性。

盡管長(zhǎng)債基金上周的平均收益率略好于短債基金,但市場(chǎng)對(duì)短債的關(guān)注卻在提升,且短期來(lái)看,短債資產(chǎn)的需求或有望進(jìn)一步提升。

Wind統(tǒng)計(jì)顯示,中長(zhǎng)期純債基金上周的平均收益率達(dá)到0.13%,短債基金則在0.10%。雖然前述短債資產(chǎn)的熱度高于長(zhǎng)債,但實(shí)際上,均值沒(méi)有拉開(kāi)太大差距。

畢竟,各類型基金的配置資產(chǎn)當(dāng)中,久期差異大,品種也多元,且上周各類型債券資產(chǎn)的表現(xiàn)較為分化。諾安基金分析指出,上周債券市場(chǎng)表現(xiàn)分化,期限結(jié)構(gòu)方面,在央行降準(zhǔn)降息、資金面預(yù)期進(jìn)一步好轉(zhuǎn)的帶動(dòng)下,中短端利率下行,但長(zhǎng)端利率表現(xiàn)震蕩,收益率曲線陡峭化。品種方面,政金債表現(xiàn)好于國(guó)債,信用債表現(xiàn)好于利率債,信用利差收窄。

有觀點(diǎn)指出,近期債券市場(chǎng)處于勝率較高,但賠率空間不大的震蕩區(qū)間。隨著前期政策刺激效果的邊際減弱和關(guān)稅擾動(dòng)持續(xù),經(jīng)濟(jì)基本面環(huán)比趨弱仍是基準(zhǔn)情形,債券市場(chǎng)短期難有明顯利空,即使出現(xiàn)技術(shù)性調(diào)整,空間也難以較大。

所以,債券利率在前期快速下行后,需要時(shí)間來(lái)積累下一步的賠率空間。諾安基金分析指出,一方面需要資金面的進(jìn)一步趨松帶動(dòng)中短端利率的下行和打開(kāi)長(zhǎng)端利率下行的空間,另一方面,基本面邊際放緩進(jìn)程需要時(shí)間演繹,央行的寬松進(jìn)程也仍未結(jié)束。當(dāng)下債券市場(chǎng)宜耐心等待,雖然利率下行過(guò)程可能并不順暢,但利率下行方向仍未變化。

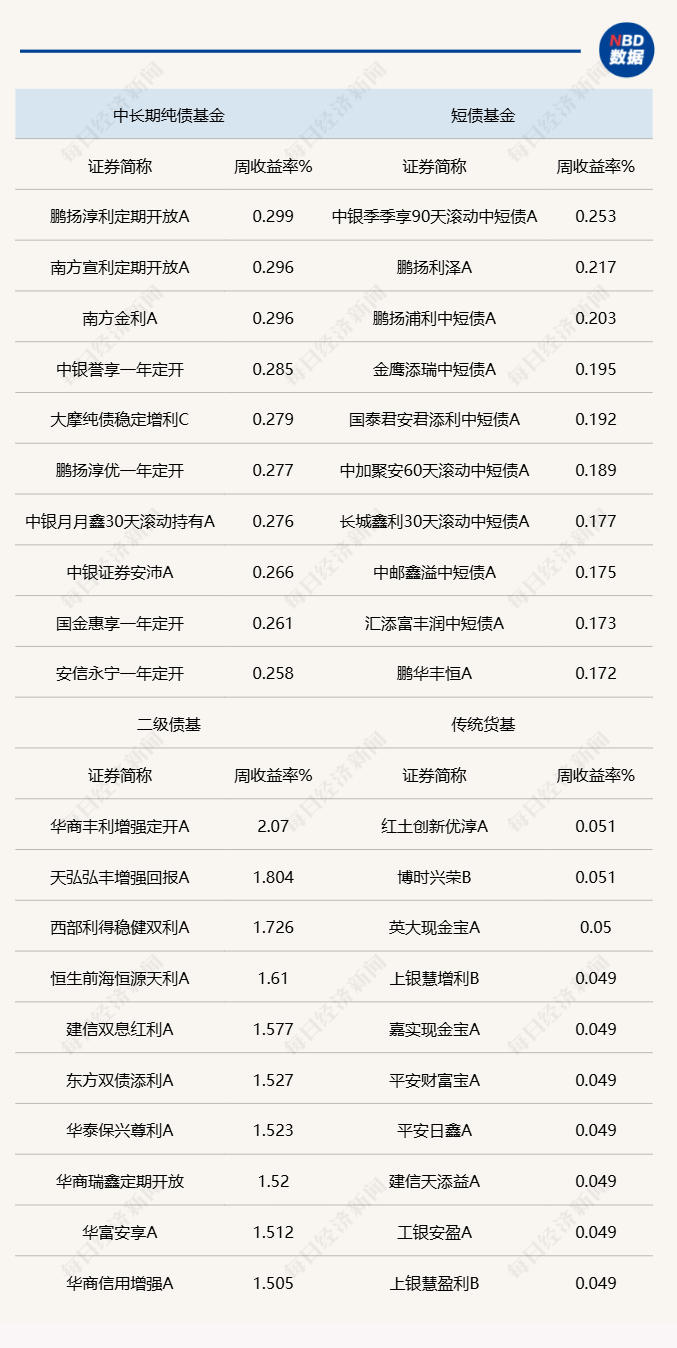

上周各類型債券基金頭部業(yè)績(jī)產(chǎn)品統(tǒng)計(jì) 來(lái)源:Wind

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112